|

Главная |

Вертикальный анализ баланса «Спорт-кафе»

|

из

5.00

|

| Показатели | На 01.01.2003 Удельный вес | На 01.01.2004 Удельный вес | На 01.01.2005 Удельный вес |

| 1 | 2 | 3 | 4 |

| Актив | |||

| 1.Внеоборотные активы | |||

| 1.1.Основные средства | 11,0 | 11,4 | 1,7 |

| Итого по I разделу | 11,0 | 11,4 | 1,7 |

| 2.Оборотные активы | |||

| 2.1.Запасы | 57,0 | 60,1 | 17,0 |

| 2.2.Дебиторская задолженность | 1,9 | 2,7 | 1,9 |

| 2.3.Краткосрочные финансовые вложения | - | - | 39,2 |

| 2.4.Денежные средства | - | - | 0,2 |

| 2.5.Прочие оборотные активы | 0,3 | 1,0 | 40,0 |

| Итого по II разделу | 59,2 | 63,8 | 98,3 |

| Раздел III «Убытки» | 29,8 | 24,8 | - |

| Баланс | 100 | 100 | 100 |

| Пассив | |||

| 4.Капитал и резервы |

Продолжение таблицы 4

| 1 | 2 | 3 | 4 |

| 4.1.Уставный капитал | 13,3 | 11,0 | 1,8 |

| 4.2. Нераспределенная прибыль | - | 36,6 | 21,8 |

| Итого по IV разделу | 13,3 | 47,6 | 23,6 |

| Раздел V «Долгосрочные пассивы» | - | - | - |

| 6.Краткосрочные пассивы | |||

| 6.1.Заемные средства | 14,3 | 16,5 | 42,2 |

| 6.2.Кредиторская задолженность | 65,2 | 26,8 | 32,7 |

| 6.3.Фонды потребления | 7,2 | 9,1 | 1,5 |

| Итого по VI разделу | 86,7 | 52,4 | 76,4 |

| Баланс | 100 | 100 | 100 |

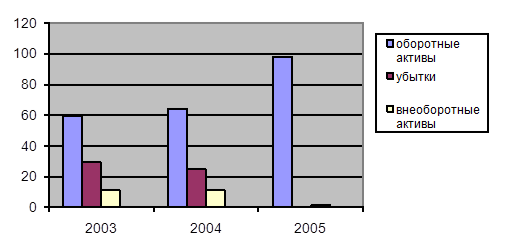

В активе баланса «Спорт-кафе» увеличилась доля оборотных средств, на основании чего можно сделать вывод:

- может быть сформирована более мобильная структура активов, что улучшит финансовое положение кафе, т.к. способствует ускорению оборачиваемости оборотных средств;

- может быть отвлечена часть текущих активов на кредитование потребителей товаров и прочих дебиторов. Это свидетельствует о фактической иммобилизации части оборотных средств из производственной программы. В «Спорт-кафе» именно такая ситуация: снизилась доля внеоборотных активов и соответственно увеличилась доля оборотных активов.

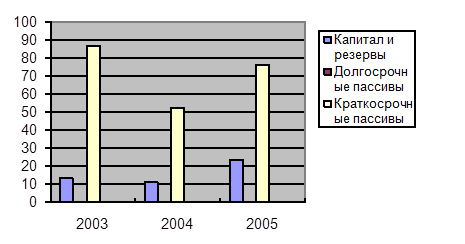

Анализируя структуру пассива баланса «Спорт-кафе» следует отметить увеличение доли капиталов и резервов с 13,3% до 23,6%, но однако высока остается доля заемного капитала – 76,4%. Положительной оценки заслуживает снижение доли кредиторской задолженности.

Горизонтальный и вертикальный анализ взаимодополняют друг друга, на их основе строится сравнительный аналитический баланс.

Таблица 5

Сравнительный аналитический баланс «Спорт-кафе»

| Показатели | ||

Абсолютные величины

Удельный вес

Изменения