|

Главная |

Методика комплексного анализа хозяйственной деятельности

|

из

5.00

|

Содержание

1. Предмет, содержание и задачи экономического анализа в условиях рыночных отношений

. Методика комплексного анализа хозяйственной деятельности

. Задача

. Задача

Решение

Список литературы

1. Предмет, содержание и задачи экономического анализа в условиях рыночных отношений

Экономический анализ представляет собой выявление экономических закономерностей из фактов экономической действительности. Экономический анализ предполагает раскладывание экономики на отдельные части (экономические категории) и связан:

) с исследованием экономических процессов в их взаимосвязи;

) с научным обоснованием бизнес-планов, с объективной оценкой их выполнения;

) с выявлением положительных и отрицательных факторов и количественным измерением их действия;

) с раскрытием тенденций и пропорций хозяйственного развития, с определением неиспользованных внутрихозяйственных резервов;

) с обобщением передового опыта, с принятием оптимальных управленческих решений.

Предмет экономического анализа - хозяйственные процессы предприятий, объединений, ассоциаций, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации, хозяйственная деятельность организаций, их структурных подразделений, объединений, ассоциаций и эффективность их деятельности, отражаемая в системе показателей плана, учета и отчетности.

Из определения следует, что:

)экономический анализ имеет дело с хозяйственными процессами предприятий. Экономика предприятий изучается в динамике и в статике;

)на конечные результаты и хозяйственные процессы оказывают влияние внешние факторы. Постоянно воздействуя на хозяйственную деятельность, они отражают действия экономических законов;

)на конечные результаты и хозяйственные процессы оказывают влияние субъективные (внутренние факторы). Субъективные факторы связаны с конкретной деятельностью человека, целиком и полностью зависят от него. Даже умелое прогнозирование в хозяйственной практике действий объективных условий, объективных факторов можно трактовать как явление субъективного порядка;

)хозяйственные процессы и их результаты получают отражение в системе экономической информации. Система экономической информации - совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях. Информационная система динамична; она включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Особенности метода экономического анализа: использование системы показателей, всесторонне характеризующих хозяйственную деятельность; изучение причин изменения этих показателей; выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

Цель экономического анализа - выявление и реализация резервов повышения эффективности деятельности предприятий, увеличения производства продукции (работ, услуг) при минимальных затратах труда и средств, обеспечение рентабельной работы предприятия.

Метод экономического анализа - диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерные особенности метода экономического анализа: использование системы показателей, характеризующих хозяйственную деятельность, изучение причин изменения показателей, выявление и измерение взаимосвязи между ними.

Содержание анализа, его предмет, целевая направленность, современные условия, в которых осуществляется хозяйственная деятельность, роль анализа в системе управления экономикой организации формируют его задачи.

• изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

• контроль за выполнением планов, прогнозов, управленческих решений, за эффективным использованием экономического потенциала предприятия;

• изучение влияния объективных и субъективных, внешних и внутренних факторов на результаты хозяйственной деятельности, что позволяет объективно оценивать работу предприятия, делать правильную диагностику его состояния и прогноз развития на перспективу выявлять основные направления поиска резервов повышения его эффективности;

• поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики;

• оценка степени финансовых и операционных рисков и выработка внутренних механизмов управления ими с целью укрепления рыночных позиций предприятия и повышения доходности бизнеса;

• оценка результатов деятельности предприятии по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей и диагностика его положения на рынке товаров и услуг, что способствует выработке более эффективной политики управления бизнес-процессами;

Методика комплексного анализа хозяйственной деятельности

Комплексный экономический анализ - совокупность методов всестороннего изучения хозяйственной деятельности предприятия.

экономика комплексный факторный индексный

В современных условиях комплексный экономический анализ - это управленческий анализ, который необходим для решения сложных экономических задач.

Области применения комплексного экономического анализа:

формирование комплексных бизнес-планов.

анализ бизнес-планов.

комплексная оценка хозяйственной деятельности.

при выявлении и оценке резервов.

Хозяйственная деятельность предприятия характеризуется взаимосвязанной системой показателей, которые являются базой комплексного экономического анализа.

Эти показатели могут быть синтетическими и аналитическими.

Прежде всего, анализ показателей хозяйственной деятельности - это иерархическое построение, которое отражает реальные процессы хозяйственной деятельности.

В системе комплексного экономического анализа используются следующие показатели:

F = F’ + E,

где F - это основные производственные фонды, основной капитал или основные средства предприятия, F’ - необоротные активы, E - оборотные активы.

Фо = N / F; Фе = F / N;

Фв = F / R,

где N - продукция, R - количество работающих, Фо - фондоотдача, Фе - фондоемкость, Фв - фондовооружение.

Мо = N / M,

Ме = M / N,

где М - материалы, Мо - материалоотдача, Ме - материалоемкость.

Пт = N / R,

где Пт - производство труда.

S = А + И + М,

где S - себестоимость, И - оплата труда, А - амортизация.

| Этап 1 | Этап 2 | Этап 3 | |

| Блок 1 | Предварительный обзор обобщающих показателей | Анализ технико-организационного уравнения производства | Обобщающая комплексная оценка эффективности хозяйственной деятельности |

| Блок 2 | Анализ использования производственных средств | ||

| Блок 3 | Анализ использования материальных ресурсов | ||

| Блок 4 | Анализ использования труда | ||

| Блок 5 | Анализ доходов, продаж продукции и объема производства продукции | ||

| Блок 6 | Анализ расходов и себестоимости | ||

| Блок 7 | Анализ величины и структуры авансируемого капитала | ||

| Блок 8 | Анализ прибыли и рентабельности продаж | ||

| Блок 9 | Анализ капиталоотдачи (деловая активность) | ||

| Блок 10 | Рентабельность активов предприятия | ||

| Блок 11 | Анализ финансового состояния и платежеспособности |

Задача №3

Используя классические приемы экономического анализа, следует определить влияние на расходы по оплате труда работников предприятия следующих факторов: объема выпуска продукции, производительности труда и средней заработной платы.

Таблица

По результатам расчетов сделать выводы.

РЕШЕНИЕ:

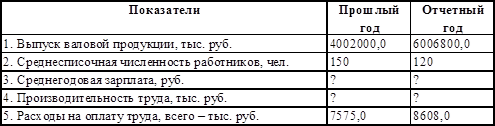

| Показатели | Прошлый год | Отчетный год |

| 1. Выпуск валовой продукции, тыс. руб.(V) | 4002000,0 | 6006800,0 |

| 2.Среднесписочная численность рабочих, чел. | 150 | 120 |

| 3. Среднегодовая зарплата, руб. (D) | = ст.5/ст.2 50,5 | = ст.5/ст.2 71,73 |

| 4. Производительность труда, тыс. руб.(P) | = ст.1/ст.2 26680 | = ст.1/ст.2 50057 |

| 5. Расходы на оплату труда, всего, тыс. руб.(Z) | 7575,0 | 8608,0 |

Определим каким образом на расходы по оплате труда работников предприятия влияют объем выпуска продукции, производительности труда и средней заработной платы.

). 50,5*4002000,0/26680 = 7575,0

). 71,73*4002000,0/26680 = 10759,5

). 71,73*6006800,0/26680 = 16149,5

). 71,73*6006800,0/50073 = 8608,0

,5-7575,0 = 3184,5

,5-10759,5 = 5390,0

,0-16149,5 = -7541,5

∑= 8574,5-7541,5 = 1033,0

Таким образом, на увеличение расходов на оплату труда работникам предприятия положительное влияние оказало увеличение на 21,23 тыс. руб. среднегодовой заработной платы, что вызвало увеличение расходов на оплату труда на 3184,5 тыс. руб. и увеличение на 2004800 тыс. руб. выпуска валовой продукции, что вызвало увеличение расходов на оплату труда на 5390 тыс. руб. Отрицательное влияние вызвало увеличение производительности труда на 23377 тыс. руб., что вызвало уменьшение расходов на оплату труда на 7541,5 тыс. руб.

Но в целом по предприятию увеличилась производительность труда, хотя численность рабочих в отчетном году уменьшилась, за счет этого увеличился выпуск продукции.

Суммарное влияние 3-х факторов привело к увеличению расходов на оплату труда на 1033,0 тыс. руб.

Задача №4

Используя индексный метод, необходимо по приведенным данным исчислить: влияние на объем выпуска товарной продукции численности рабочих и производительности труда рабочих.

Таблица

| Показатели | Прошлый год | Отчетный год |

| Численность рабочих | 54 | 56 |

| Производительность труда | 250 | 280 |

Решение

Iv = ∑R1*D1 / ∑R0*D0 = 56*280 / 54*250 = 15680/13500 = 1.2

годовой объем выпуска продукции

Iv = ∑R1*D0 / ∑R0*D0 = 56*250 / 54*250 = 14000/13500 = 1.04

промежуточный объем выпуска продукции

IR= R1 / R0 = 56/54 = 1.04

индивидуальный (факторный) индекс изменения численности рабочих

ID= D1 / D0 = 280/250 = 1.12

факторный индекс изменения производительности труда рабочих

Iv = IR * ID = 1.04*1.12 = 1.1648

общий индекс изменения объема выпуска продукции

Iv = ∑R1*D1 - ∑R0*D0 = 56*280 - 54*250 = 15680-13500 = 2180

абсолютный прирост объема выпуска товарной продукции

Iv (R) = ∑R1*D0 - ∑R0*D0 = 56*250-54*250 = 14000-13500 = 500

влияние количественного показателя

Литература

1. Баканов М.И., Шеремет А.Д. «Теория экономического анализа» М. -2003., 547 с.

2. Савицкая Г.В. Экономический анализ: Учеб. / Г.В.Савицкая. - 9-е изд., испр. - М.: Новое знание, 2004., 411 с.

3. Баканов М.И., Шевемет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1997., 372 с.

4. Любушин Н.П. Теория экономического анализа. Курс лекций. - Н. Новгород, НКИ, 1998., 733 с.

. Муравьев А.И. Теория экономического анализа, проблемы и решения. М.: Финансы и экономика., 2007, 436 с.

|

из

5.00

|

Обсуждение в статье: Методика комплексного анализа хозяйственной деятельности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы