|

Главная |

НА ОСНОВЕ ИСХОДНЫХ ДАННЫХ

|

из

5.00

|

· открыть счета синтетического и аналитического учета данных по данным баланса;

· в журнале регистрации хозяйственных операций сделать разметку корреспондирующих счетов;

· записать хозяйственные операции в счетах синтетического учета, подсчитать обороты, вывести сальдо на конец месяца;

· составить сальдовую оборотную ведомость по счетам синтетического учета, баланс предприятия на конец месяца.

Исходные данные:

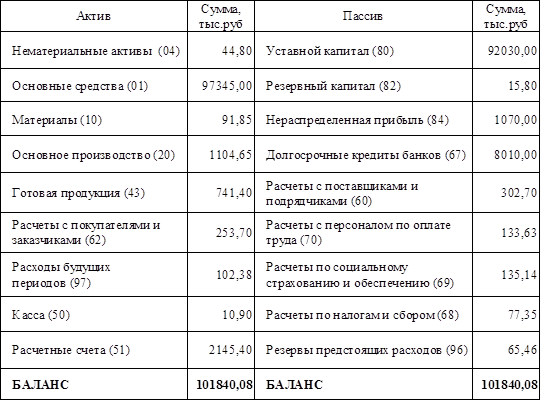

1. Бухгалтерский баланс предприятия на 01.10.2009 г.

2. Журнал регистрации хозяйственных операций за октябрь 2009 г.

| Содержание хозяйственной операции | Корреспонден-ция счетов | Сумма, тыс.руб. | |

| Д | К | ||

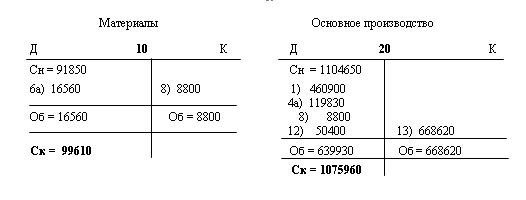

| 1. Начислена заработная плата основным производственным рабочим | 20 | 70 | 460,90 |

| 2. Начислена заработная плата работникам административно-управленческого персонала | 26 | 70 | 40,00 |

| 3. Удержан НДФЛ из заработной платы основных производственных рабочих и административно-управленческого персонала (13%) | 70 | 68 | 65,12 |

| 4. Начислен ЕСН (26%) от оплаты труда: основных производственных рабочих административно-управленческого персонала | 20 26 | 69 69 | 119,83 10,40 |

| 5. Поступили денежные средства в кассу для выдачи заработной платы работникам предприятия | 50 | 51 | 520,00 |

| 6. Поступили материалы от поставщиков в т.ч. НДС – 18% | 10 19 | 60 60 | 16,56 2,98 |

| 7. Выданы денежные средства из кассы под отчет | 71 | 50 | 10,50 |

| 8. Отпущены материалы в производство | 20 | 10 | 8,80 |

| 9. Оплачены счета поставщиков | 60 | 51 | 121,45 |

| 10. Возмещен НДС | 68 | 19 | 2,98 |

| 11. Возвращены в кассу неизрасходованные подотчетные суммы | 50 | 71 | 5,30 |

| 12. Списываются общехозяйственные расходы | 20 | 26 | 50,40 |

| 13. Выпущена из производства готовая продукция | 43 | 20 | 668,62 |

| 14. Выдана заработная плата работникам предприятия | 70 | 50 | 500,37 |

АКТИВНЫЕ СЧЕТА

Налог на добавленную стоимость (НДС) Расчеты с подотчетными лицами

ПАССИВНЫЕ СЧЕТА

Сальдовая оборотная ведомость по синтетическим счетам

| Наименование синтетических счетов | Остатки на 01.10.2009г. | Обороты за октябрь | Остатки на 31.10.2009г. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

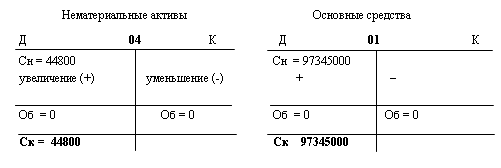

| 1. Нематериальные активы | 44800 | –– | –– | –– | 44800 | –– |

| 2. Основные средства | 97345000 | –– | –– | –– | 97345000 | –– |

| 3. Материалы | 91850 | –– | 16560 | 8800 | 99610 | –– |

| 4. Основное производство | 1104650 | –– | 639930 | 668620 | 1075960 | –– |

| 5. Готовая продукция | 741400 | –– | 668620 | –– | 1410020 | –– |

| 6. Расчеты с покупателями и заказчиками | 253700 | –– | –– | –– | 253700 | –– |

| 7. Расходы будущих периодов | 102380 | –– | –– | –– | 102380 | –– |

| 8. Касса | 10900 | –– | 525300 | 510870 | 25330 | –– |

| 9. Расчетные счета | 2145400 | –– | –– | 641450 | 1503950 | –– |

| 10. Общехозяйственные расходы | –– | –– | 50400 | 50400 | –– | –– |

| 11. Налог на добавленную стоимость | –– | –– | 2980 | 2980 | –– | –– |

| 12. Расчеты с подотчет-ными лицами | –– | –– | 10500 | 5300 | 5200 | –– |

| 13. Уставной капитал | –– | 92030000 | –– | –– | –– | 92030000 |

| 14. Резервный капитал | –– | 15800 | –– | –– | –– | 15800 |

| 15. Нераспределенная прибыль | –– | 1070000 | –– | –– | –– | 1070000 |

| 16. Долгосрочные кредиты банков | –– | 8010000 | –– | –– | –– | 8010000 |

| 17. Расчеты с поставщи-ками и подрядчиками | –– | 302700 | 121450 | 19540 | –– | 200790 |

| 18. Расчеты с персоналом по оплате труда | –– | 133630 | 565490 | 500900 | –– | 69040 |

| 19. Расчеты по социаль-ному страхованию и обеспечению | –– | 135140 | –– | 130230 | –– | 265370 |

| 20. Расчеты по налогам и сбором | –– | 77350 | 2980 | 65120 | –– | 139490 |

| 21. Резервы предстоящих расходов | –– | 65460 | –– | –– | –– | 65460 |

| ИТОГО: | 101840080 | 101840080 | 2604210 | 2604210 | 101865950 | 101865950 |

Бухгалтерский баланс предприятия на 31.10 2009 г.

| Актив | Сумма, тыс. руб. | Пассив | Сумма, тыс. руб. |

| Нематериальные активы (04) | 44,80 | Уставной капитал (80) | 92030,00 |

| Основные средства (01) | 97345,00 | Резервный капитал (82) | 15,80 |

| Материалы (10) | 99,61 | Нераспределенная прибыль (84) | 1070,00 |

| Основное производство (20) | 1075,96 | Долгосрочные кредиты банков (67) | 8010,00 |

| Готовая продукция (43) | 1410,02 | Расчеты с поставщиками и подрядчиками (60) | 200,79 |

| Расчеты с покупателями и заказчиками (62) | 253,70 | Расчеты с персоналом по оплате труда (70) | 69,04 |

| Расходы будущих периодов (97) | 102,38 | Расчеты по социальному страхованию и обеспечению (69) | 265,37 |

| Касса (50) | 25,33 | Расчеты по налогам и сбором (68) | 139,49 |

| Расчетные счета (51) | 1503,95 | Резервы предстоящих расходов (96) | 65,46 |

| Расчеты с подотчетнымилицами (71) | 5,20 |

|

|

БАЛАНС

101865,95

БАЛАНС

101865,95