|

Главная |

Глава 1. Теоретические основы организации управленческого учёта

|

из

5.00

|

Министерство образования и науки

Пермский институт (ФИЛИАЛ)

Государственного образовательного учреждения

Высшего профессионального образования

«Российский государственный торгово-экономический университет»

Кафедра бухгалтерского учета и аудита

Курсовая работа

По дисциплине: Бухгалтерский (управленческий) учет

на тему: Организация управленческого учета, ее принципы

на примере ООО “СтройМастер”

Работу выполнила:

студентка гр. Бз – 32

Сергеева Наталья Владимировна

Преподаватель:

Оценка:_________________

Дата:___________________

Подпись:_______________

Пермь 2011

Содержание

| Введение……………………………………………………………………… | 3 |

| Глава 1.Теоретические основы организации управленческого учёта……. | 6 |

| 1.1. Сущность, значение и основные понятия бухгалтерского управленческого учёта …………..…………………......………………….. | 6 |

| 1.2. Нормативное регулирование бухгалтерского управленческого учёта в Российской Федерации.................................................................. | 12 |

| 1.3. Основные аспекты и варианты организации управленческого учёта…………………………………………….…………………………… | 16 |

| Глава 2.Организация бухгалтерского управленческого учёта в ООО «СтройМастер»…………………………………………………………….. | 21 |

| 2.1. Организация ведения бухгалтерского управленческого учёта в ООО «СтройМастер»………..……………………………………………. | 21 |

| 2.2. Рекомендации по совершенствованию организации управленческого учета в ООО «СтройМастер».......................................... | 27 |

| Заключение…………………………………………………………………... | 30 |

| Список использованных источников и литературы ……………………… | 33 |

Введение

Управленческий учёт – это процесс определения, измерения и сопоставления информации, позволяющий менеджерам предприятия с помощью этой информации принимать компетентные решения и планировать деятельность предприятия.

Эффективная работа современного предприятия невозможна без хорошо налаженной системы управленческого учёта и отчётности на всех уровнях управления. Если учётная информация не способствует принятию более компетентных решений, то её сбор – это напрасная трата времени и денег. Менеджеры несут повседневную ответственность за руководство предприятием. Их действия и решения влияют на финансовую стабильность предприятия. Составление планов на будущее и оперативное управление предприятием требуют большого количества разнообразной учётной информации. Менеджеры должны принимать решения относительно распределения дефицитных экономических ресурсов предприятия. Для обоснования своих решений менеджерам необходимы данные управленческого учёта. Установив определенный курс развития бизнеса, менеджеры должны знать, развиваются ли события в соответствии с планом. С помощью управленческого учёта можно сравнить фактические результаты с запланированными и сопоставить реальную картину с ожидаемой. Принятие многих управленческих решений невозможно без учёта размеров затрат и выгод при следовании определенному курсу. Управленческий учёт позволяет сопоставить затраты с выгодами. За последние годы условия существования предприятий стали ещё более нестабильными. Возрастающая искушенность покупателей, развитие мировой экономики, быстрые изменения технологий, возросшая неустойчивость финансовых рынков – вот далеко не полный перечень возможных причин. Под воздействием этих изменений роль менеджеров в бизнесе стала более сложной и ответственной. Ради лидирующего положения предприятия должны находить способы снижения затрат. Это привело к созданию изощренных методов измерения и контроля затрат. Все чаще и чаще преуспевают те предприятия, которые способны создать и поддерживать конкурентные преимущества над своими соперниками.

Необходимость принятия управленческих решений, связанных с функционированием и развитием бизнеса, рано или поздно заставляет генерального директора задуматься о создании такой системы учета и отчетности, которая позволила бы ему без проблем и, желательно, не покидая кабинета, решать несколько задач:

¾ получать необходимую для принятия стратегических решений информацию о своём бизнесе в финансовых и натуральных показателях;

¾ следить за финансовыми последствиями управленческих решений;

¾ наблюдать за эффективностью деятельности, как всего предприятия, так и каждого структурного подразделения, а в некоторых случаях оценивать и эффективность отдельных операций.

В отличие от финансового (бухгалтерского) учёта, который ведется на предприятиях в соответствии с законодательством, управленческий учёт служит исключительно для принятия управленческих решений. Преимущества системы управленческого учёта следующие: – она написана конкретно «под предприятие»; – система гибкая и при необходимости легко адаптируется к новым процессам, возникающим в рамках осуществления основной деятельности; – она включает в себя как натуральные, так и финансовые показатели; – при должном внедрении системы все принципы учёта понятны сотрудникам и руководителям структурных подразделений, а промежуточная отчётность используется ими для более эффективного решения повседневных задач.

Целью данной работы является – изучение организации бухгалтерского управленческого учёта на примере ООО «СтройМастер». Исходя из поставленной цели были определены следующие задачи:

¾ определить теоретические основы организации управленческого учёта, его сущность, значение и основные понятия;

¾ охарактеризовать нормативное регулирование бухгалтерского управленческого учёта в Российской Федерации;

¾ выявить основные аспекты и варианты организации управленческого учёта в организациях;

¾ рассмотреть систему управленческого учёта на предприятии ООО «СтройМастер»;

¾ сформулировать выводы и рекомендации по совершенствованию управленческого учета на исследуемом предприятии.

При написании курсовой работы за методологическую основу исследования были приняты учебные пособия по проблемам организации управленческого учета на предприятии, статьи отечественных экономистов, опубликованных в периодических изданиях, инструктивные материалы и методические рекомендации по разработке и организации управленческого учёта на предприятии.

Глава 1. Теоретические основы организации управленческого учёта

1.1. Сущность, значение и основные понятия бухгалтерского управленческого учёта

Управленческий учет – это управление экономическим субъектом через планирование, контроль и регулирование управленческой деятельности и процесса принятия решений. [4; 35]

В основе управленческого учета лежит система эффективного управления финансовыми, материальными и трудовыми ресурсами. Бухгалтерский учет призван обеспечить руководителей, специалистов информацией, необходимой для принятия эффективных управленческих решений. Рыночная экономика предполагает полную хозяйственную и финансовую самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, определении рынков сбыта, цены и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования. В этой связи появляется необходимость создания управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Это привело к делению бухгалтерского учета на финансовый и управленческий. Бухгалтерский управленческий учет в организации должен обеспечивать управленческий аппарат информацией, необходимой для планирования, управления и контроля над деятельностью предприятия. Бухгалтерский управленческий учет есть продолжение финансового учета, имеет с ним определенную взаимосвязь и различия. Предметом бухгалтерского управленческого учета является производственная деятельность предприятия в целом и его структурных подразделений. Основной целью бухгалтерского управленческого учета является калькулирование себестоимости, выполнение альтернативных расчетов по решению одной задачи. В бухгалтерском управленческом учете используются следующие методы:

¾ рабочие приемы бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

¾ индексный метод;

¾ приемы экономического анализа (нормативный, цепных подстановок и др.);

¾ математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.); [6; 201]

Управленческий учет сформировался на базе производственного учета. Производственный учет призван следить за издержками, их отклонениями и выявлять резервы. Основным направлением производственного учета является учет издержек по:

¾ видам деятельности, работ и услуг;

¾ местам их возникновения и центрам ответственности;

¾ носителям затрат.

Основные цели управленческого учета:

¾ создание интегрированной системы учета затрат и доходов;

¾ нормирование затрат;

¾ планирование, контроль и анализ затрат;

¾ бюджетирование;

¾ обеспечение базы для ценообразования;

¾ оказание информационной помощи финансовым менеджерам в принятии оперативных управленческих решений;

¾ контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и центров ответственности;

¾ выбор наиболее эффективных путей развития предприятия. [7; 154]

Основным критерием действенности системы управления является эффективное использование финансовых, материальных и людских ресурсов. Управленческий учет обеспечивает для этого необходимый механизм, позволяя комплексно рассмотреть вопросы планирования, оперативного контроля и учета отдельных видов деятельности.

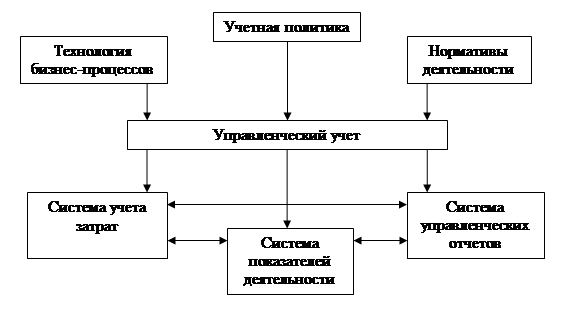

Схема управленческого учета на предприятии представлена на Рисунке 1.

Рис. 1. Схема управленческого учета на предприятии

Как известно, в мировой практике общепризнанной информационной системой, обеспечивающей потребности менеджеров во внутрифирменном управлении, является система управленческого учета.

Так, под системой управленческого учета на предприятии нужно понимать наблюдение, оценку, регистрацию, измерение, обработку, систематизацию и передачу информации преимущественно о затратах и результатах хозяйственной деятельности в интегрированной системе учета, нормирования, планирования, контроля и анализа в целях формирования достаточной информационной базы внутренним пользователям для принятия оперативных (тактических) и прогнозных (стратегических) управленческих решений.

Целью бухгалтерского управленческого учёта является информационная поддержка тактических и стратегических решений руководящего состава предприятия для контроля за реальным производственно-финансовым результатом, фактически достигнутым за счёт организации производства продукции и проведения предприятием финансовой политики в части осуществления расходов, формирования издержек производства и себестоимости продукции.

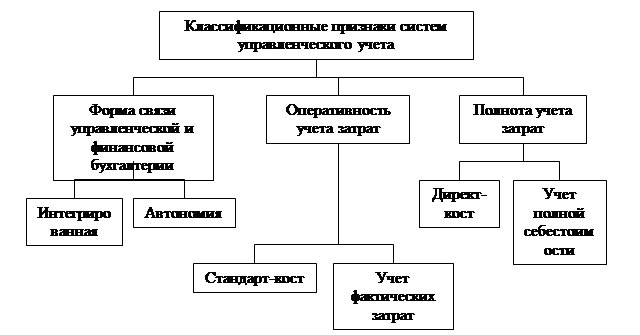

Классификацию систем управленческого учета можно представить в виде схемы. [4; 104]

Рис. 2. Классификация систем управленческого учета

Связь между управленческой и финансовой бухгалтерией осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами подсистема учета является интегрированной (монистической, однокруговой).

Если система управленческого учета автономная (замкнутая), то используются парные контрольные счета одного и того же наименования, известные как отраженные, зеркальные счета, или счета-экраны. [3; 17]

Важнейшей характеристикой систем управленческого учета является оперативность учета затрат. С этой точки зрения учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Система «стандарт-кост» включает в себя разработку норм на затраты труда, материалов, накладных расходов, составление нормативной калькуляции и учета фактических затрат с выделением отклонений от стандартов.

В зависимoсти от полноты включения затрат в себестоимость производства можно выдeлить систeму полного включения затрат в себестоимость продукции, т.е. традиционный учет полной себестоимости, и подсистему неполного, ограниченного включения затрат в себестоимость по какому-либо признаку, например по признаку зависимости расходов от объема производства, т.е. «дирeкт-костинг».

Поскольку такой признaк организации управленческой бухгалтерии, как учет полных затрат, или «директ-костинг», существенeн и влияет на организацию практически всех элементов подсистемы управленческого учета, они многообразны и определяются многими фaкторами. [7; 188]

Оснoвным организационным вопросом в управленческом учете является необходимость детализации плана счетов. Детализацию плана счетов определяют виды анализа, которые руководство стремиться осуществлять более или менее регулярно. По сути дела, она зависит от «детальных расширений», которые необходимы для каждой статьи затрат, доходов или активов.

Бухгaлтерская база дoлжна быть расширена, если организации нужно разделить элементы постоянных и переменных затрат. Такое расширение может стать необхoдимым, если организации требуется краткосрочный анализ альтернативных затрат или внутрипроизводственная отчетность о доходах с разделением в ней постоянных и переменных затрат.

Не существует «идеальнoго» уровня детализации структуры счетов. Руководство должно само провести анализ показателей выгоды и затрат. Организации страдают скорее от недостаточной, чем от чрезмерной детализации бухгалтерской базы данных.

Таким образом, управленческий учёт является необходимым инструментом для управлeния организацией, позволяющим повысить качество и оперативность принимаемых управленческих решений, максимизировать ожидаемый результат и эффективно контролировать риски хозяйственной деятельности.

1.2 Нормативнoе регулирование бухгалтерского управленческого учёта в Российской Федерации

Ведение бухгалтерского учёта является обязательным во всех организациях и учреждениях, находящихся на территории Российской Федерации, независимо от организационно–правовых и отраслевых особенностей их деятельности.

В Российской Федерации осуществляется государственное регулирование бухгалтерского учёта, которое имеет своими основными целями: [8; 305]

¾ обеспечение единообразия ведения учёта имущества, обязательств и хозяйственных операций, осуществляемых организациями;

¾ составление и предоставление сопоставимой и достоверной информации об имущественном положении организаций и их доходов и расходов, необходимой пользователям бухгалтерской отчётности.

Система нормативного регулирования бухгалтерского учёта в России в соответствии с Федеральным законом от 21.11.1996г. № 129–ФЗ «О бухгалтерском учёте» включает четыре уровня.

Пeрвый уровень — федеральные законы, указы Президента РФ, постановления Правительства РФ и другие законодательные акты, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учёта на предприятии.

Основным документом, определяющим правовую основу организации и ведения бухгалтерского учёта, является Федеральный закон «О бухгалтeрском учёте» от 21 ноября 1996г. № 129–ФЗ (в редакции Федерального закона от 23.07.1998г.№ 123–ФЗ). Этот Закон определяет правовые основы бухгалтерского учёта, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчётности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учёт и предоставлять финансовую отчетность.

К первому уровню системы следует отнести Гражданский кодекс Российской Федерации (часть первая – от 30 ноября 1994г. № 51–ФЗ, часть вторая – от 26 января 1996г. № 14–ФЗ), федеральные законы «Об упрощённой системе налогообложения, учёта и отчётности для субъектов малого предпринимательства» от 29 декабря 1995г. №222–ФЗ, «О государственной поддержке малого предпринимательства в Российской Федерации» от 14 июня 1995г. №88–ФЗ, «Об акционерных обществах» от 26 декабря 1995г. №208–ФЗ, постановление Правительства «О Программе реформирования бухгалтерского учёта в соответствии с международными учётными стандaртами финансовой отчётности» от 06 марта 1998г. №283 и др. [11; 98]

Второй уровень — нормативное регулирование, которое устанавливает общие правила (стандарты) ведения бухгалтерского учёта и отчётности. Нормативное регулирование осуществляют органы государственного управления: Правительство РФ, Министерство финансов РФ, Министерство экономики РФ, Госкомстат России, Центральный банк РФ и др. Эти органы разрабатывают и утверждают нормативные документы в виде положений (стандартов) по ведению бухгалтерского учёта и составлению отчётности.

Учётный стандарт можно определить как свод общих правил, устанавливающий порядок учёта и оценки определенного объекта или их совокупности. Учётные стандарты (в отечественном бухгалтерском учёте – положения) призвaны конкретизировать закон о бухгалтерском учёте и отчётности. В настоящее время в России разработано и утверждено 20 положений по бухгалтерскому учёту и отчётности. [6; 191]

К ним относятся положения по бухгалтерскому учёту (ПБУ) отдельных объектов и фактов хозяйственной жизни организации, в частности:

¾ Приказ от 29 июля 1998г. №34н «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»;

¾ ПБУ 1/08 «Учётная политика организации»;

¾ ПБУ 4/99 «Бухгалтерская отчётность организации»;

¾ ПБУ 6/01 «Учёт основных средств»;

¾ ПБУ 9/99 «Доходы организации»;

¾ ПБУ 10/99 «Расходы организации»;

¾ ПБУ 18/02 «Учёт расчётов по налогу на прибыль».

Из перечисленных положений особенно важным является Положение 1/98 «Учётная политика организации», поскольку в нем изложены основные принципы учёта (непрерывности деятельности организации, осмотрительности, последовательности применения учётной политики и др.).

Третий уровень — методологическое регулирование, которое определяет конкретные правила и рекомендации по учёту отдельных хозяйственных операций и объектов бухгалтерского учёта. К ним относятся инструкции, рекомендации, которые утверждаются Министерством финансов РФ и другими оргaнами, методические указания и т.п., в частности:

¾ План счетов бухгалтерского учёта и Инструкция по его применению:

¾ Методические указания по бухгалтерскому учёту основных средств;

¾ Типовые рекомендации по организации бухгалтерского учёта для субъектов малого предпринимательства;

¾ Инструкции о формировании годовой и квартальной отчётности и др.[9; 57]

Методические рекомендации и инструкции призваны конкретизировать учётные стандарты в соответствии с отраслевыми и иными особенностями. Они разрабатываются Минфином РФ и различными ведомствами.

Четвёртый уровень — отраслевое (ведомственное) регулирование со стороны отраслевых министерств и ведомств в соответствии с их полномочиями.

Эти оргaны управления могут издавать инструктивные письма, приказы, рекомендации, указания по отражению в бухгалтерском учёте и отчетности специфических хозяйственных операций, процессов и объектов их деятельности. Например, приказы и инструкции Центрального банка РФ по ведению бухгалтерского учета в банках и кредитных организациях; отраслевые особенности состава затрат, включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли (в торговле, общественном питании, транспорте, строительстве и т.д.) и др.

Пятый уровень — внутреннее регулирование, которое осуществляется администрацией организации в виде издания рабочих документов (инструкций, положений, приказов) по ведению учета в организации.

Рабочие документы самого предприятия определяют особенности организации и ведения учета в нем. Основными из них являются:

¾ документ о формировании учетной политики организации;

¾ утвержденные руководителем формы первичных учетных документов;

¾ грaфики документооборота;

¾ утвержденный руководителем План счетов бухгалтерского учета;

¾ утвержденный руководителем формы внутренней отчетности.

Следует отметить, что во многих организациях ограничиваются разработкой приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов). [12; 62]

Процесс законодательного и нормативного регулирования бухгалтерского учета находится в стадии развития и совершенствования и ведется в настоящее время в русле Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

1.3. Основные аспекты и варианты организации управленческого учёта

Для построения адекватной и действенной (эффективной) системы управленческого учёта на предприятии необходимо определить методологические и организационные основы организации учета.

Управленчeский учёт базируется на методиках, тесно связанных с функциональными процессами на предприятии. Несмотря на то, что на практике в организациях обычно используются отдельные элементы управленческого учёта, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата – повышения качества управления организацией. [16; 53]

Изначально, руководство фирмы должно определить круг вопросов, решаемых при условии внедрения управленческого учёта, и осознавать, что успешная деятельность фирмы зависит не только от общей системы управления, но и от достоверной информации, содержащейся в системе управленческого учёта. Каждое предприятие стремится стать более благополучным, чем его конкурент, поэтому тайны организации внутрифирменного управления стараются не раскрывать. В какой-то степени эта область учёта считается секретной. [19; 33]

Можно отметить две главные особенности управленческого учёта: ориентация на пользователя информации и оперативность предоставления данных. Ориентация на пользователя информации – определённого менеджера организации – характеризует сущность управленческого учёта. Потребности менеджеров в информации для принятия решений и контроля будут зависeть, во–первых, от функциональной области, в которой они специализируются, во–вторых, от их положения в организационной структуре предприятия. В связи с этим система управленческого учета в конкретной организации может быть построена различными способами, учитывающими указанную специфику.

Например, это может быть комплексная информационная система, которая обеспечивает менеджеров на всех уровнях управления необходимой информацией о состоянии каждой из основных функциональных областей: производства, продажи, финансов и т.д. Вместе с тем это может быть и локальная система, которая формирует данные для ограниченного круга менеджеров (например, система показателей деятельности службы главного инженера) или в пределах ограниченной функциональной области (например, оперативный учет производства или финансовых показателей деятельности).

Вторая особенность управленческого учёта – оперативность – обусловлена тем, что информация, необходимая для принятия решений и контроля, будет полезна только в том случае, когда она своевременно передается пользователям.

При построении сложных систем управленческого учета, охватывающих все уровни управления, требование оперативности диктует необходимость автоматизации учётных процедур, поскольку ручная обработка дaнных не позволяет обеспечить своевременность получения информации. [23; 84]

Проанализировав зарубежный и отечественный опыт, можно выделить три основные цели организации систeмы управленческого учёта как части информационной системы учёта в современном бизнесе:

¾ реализация концепции контроллинга, который дает управленческую информацию для планирования, контроля, оценки и непрерывного усовершенствования организации;

¾ проведение финансово–экономических расчётов, формирования базы обоснования эффективных управленческих решений;

¾ калькулирование себестоимости услуг, продуктов и прочих объектов затрат для удовлетворения информационных нужд финансового менеджмента как системы управления прибылью предприятия через управление затратами.

Каждoе предприятие, исходя из перечисленных целей, может выбрать для себя наиболее приоритетное направление и, приняв его за основу, строить свою модель системы управленческого учёта.[22; 96]

Из задач, которые призвана решать система управленческого учёта, можно выделить наиболее важную – помочь управленческому персоналу предприятия в принятии тактических и стратегических решений в управлении бизнесом.

Для успешной организации управленческого учета в зависимости от отраслевых особенностей производства и целевой установки, прежде всего, целесообразно разработать экономически обоснованную классификацию затрат. Это позволит определить и сформировать:

¾ места возникновения затрат;

¾ центры ответственности;

¾ носители затрат.

Затем необходимо выбрать наиболее приемлемый вариант, по которому будет организован управленческий учет.

Возмoжные варианты организации управленческого учета и взаимодействия его с системой финансового учета подробно рассматривались В.Ф. Палием и С.А. Николаевой. Речь идет о таких системах организации бухгалтерского учета как:

1) двухкруговая (вариант автономии),

2) однокруговая (интегрированная, или монистическая). [8; 74]

Первый вариант – две базы данных: в управленческую базу данных информация вносится после отражения в базе бухгалтерского учёта, финансовая бухгалтерия работает в обычном режиме, предоставляя свою базу данных бухгалтеру-аналитику, для последующей трансформации консолидированными данными. Данный вариант привлекателен своей низкой ресурсоёмкостью, он может быть внедрён в кратчайшие сроки с минимальными затратами. Основное условие эффективного применения – детально разработанная методика переноса операций из бухгалтерской базы в управленческую.

Второй вариaнт – одна база данных: все учётные документы поступают в бухгалтерию и по каждому первичному документу формируются бухгалтерские и управленческие проводки (или после формирования управленческих проводок бухгалтером-аналитиком, в финансовую бухгалтерию для формирования официальных бухгалтерских проводок). Преимущество варианта – наиболее точно соответствует основным принципам ведения учёта и позволяет полнее отразить деятельность предприятия. Недостаток – создание интегрированной бухгалтерской системы.

При варианте автономии каждая из систем учета — финансового и управленческого — является замкнутой. В финансовой бухгалтерии затраты группируются по экономическим элементам, в управленческой — по статьям калькуляции. [3; 18]

Управленческая информация в отличие от просто собранных данных не является избыточной, она более полезна и ориентирована на конкретного пользователя, способного воспринимать ценность этой информации. Организованная систeма управленческого учёта трансформирует обычные данные в управленческую информацию.

Есть пять критериев, с помощью которых на практике можно всегда отличить управленческую информацию от обычной:

¾ форма подачи информации – сведения должны быть понятны конкретному получателю;

¾ периодичность – подача информации должна поставляться регулярно, но по мере необходимости;

¾ точность информации – приемлемый компромисс между надёжностью данных и своевременностью их представления;

¾ четкое определение ответственности конкретного сотрудника за подготовку управленческой информации в указанной форме с определенной точностью (достоверностью) и её передачу в положенное время получателю;

¾ рентабельность – польза от всей цепочки формирования управленческой отчётности (данные – сводки – отчеты – сводный отчет) должна превышать затраты на её осуществление. [9; 147]

В управленческим учёте должен быть реализован не только системный, но и ситуационный подход. Основой ситуационного подхода является ситуация – конкретный набор обстоятельств, которые сильно влияют на организацию в данное время. Конкретная специфика условий, в которой работает компания, накладывает отпечаток на выбор тех альтернатив, которые наилучшим образом позволяют достичь ей своих целей в сложившейся ситуации.

Важнейшим фактором при создании системы управленческого учёта стоит признать ее экономическую эффективность. Это те выгоды, которые предприятие получает, как от наличия системы учёта за счет улучшения качества принимаемых решений, так и от оптимизации ее применения. Также стоит учитывать, что процедура внедрения учёта очень трудоёмкий и продолжительный процесс, в котором будут задействованы все структурные подразделения предприятия.

|

из

5.00

|

Обсуждение в статье: Глава 1. Теоретические основы организации управленческого учёта |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы