|

Главная |

Анализ сметы доходов и расходов

|

из

5.00

|

Бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины.

Основным плановым финансовым документом, в котором отражаются объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета на содержание учреждения, является смета доходов и расходов.

Составление и исполнение сметы доходов и расходов осуществляется в разрезе кодов функциональной, ведомственной и экономической классификации расходов. Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм учреждениям не разрешается. Также учреждениям запрещено использовать бюджетные средства на цели, не предусмотренные сметой [2, с.153].

Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями.

В типовой смете содержатся данные, общие для всех бюджетных учреждений. Она состоит из трех частей: в первой - указываются наименование и адрес учреждения, бюджет, из которого оно финансируется (раздел, параграф бюджетной классификации), и свод расходов по статьям с распределением по кварталам; во второй - отражаются показатели оперативного плана на начало и конец года, а также среднегодовые; в третьей - приводятся расчеты и обоснования по каждой статье расходов и отдельным ее элементам.

Утверждение сметы расходов бюджетного учреждения производится после утверждения соответствующего бюджета, из которого оно финансируется.

При утверждении смет проверяются необходимость и целесообразность предусматриваемых расходов, соответствие их объему работы учреждения, соблюдение норм расходов. Утверждение оформляется подписью руководителя организации, указывается дата утверждения, и проставляется оттиск печати на всех экземплярах сметы с указанием в верхнем правом углу общей суммы расходов по смете.

Согласно Федеральному закону от 26.04.2007 № 63-ФЗ "О внесении изменений в бюджетный кодекс РФ в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством РФ отдельных законодательных актов РФ" (далее - Федеральный закон № 63-ФЗ) с 01.01.2008 в Бюджетном кодексе отсутствуют такие понятия, как "смета доходов и расходов по внебюджетной деятельности", "смета доходов и расходов по предпринимательской деятельности".

Теперь действует термин "бюджетная смета" - документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения (статья 6 БК РФ).

Рассмотрим особенности составления учреждениями бюджетной и внебюджетной смет.

Бюджетные учреждения должны осуществлять операции по расходованию бюджетных средств в соответствии с бюджетной сметой (п.1 ст.161 НК РФ) [3, с.67]. Составление данной сметы входит в обязанности учреждений. Согласно ст.70 НК РФ бюджетные учреждения могут расходовать бюджетные средства на:

оплату труда работников бюджетных учреждений, денежное содержание (денежное вознаграждение, денежное довольствие, заработную плату) работников органов государственной власти (государственных органов), органов местного самоуправления, лиц, замещающих государственные должности РФ, государственные должности субъектов РФ и муниципальные должности, государственных и муниципальных служащих, иных категорий работников;

командировочные и иные выплаты в соответствии с трудовыми договорами (служебными контрактами, контрактами) и законодательством Российской Федерации, законодательством субъектов Российской Федерации и муниципальными правовыми актами;

оплату поставок товаров, выполнения работ, оказания услуг для государственных (муниципальных) нужд;

уплату налогов, сборов и иных обязательных платежей;

возмещение вреда, причиненного бюджетным учреждением при осуществлении своей деятельности.

Следовательно, в бюджетной смете должны быть отражены перечисленные расходы.

Порядок составления, утверждения и ведения бюджетной сметы определяется главным распорядителем бюджетных средств, в ведении которого находится бюджетное учреждение. Указанный порядок должен соответствовать общим требованиям, установленным Минфином (ст.221 БК РФ). В 2008 году действуют Общие требования к порядку составления, утверждения и ведения бюджетных смет бюджетных учреждений, утвержденные Приказом Минфина РФ от 20.11.2007 № 112н (далее - Приказ № 112н). Как уже говорилось, учреждение составляет смету по форме, разработанной и утвержденной главным распорядителем средств бюджета. Бюджетная смета должна содержать (п.5 Приказа № 112н):

гриф утверждения, содержащий подпись руководителя, уполномоченного утверждать смету учреждения и дату утверждения, и ее расшифровку;

наименование формы документа;

финансовый год, на который представлены содержащиеся в документе сведения;

наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО);

федеральным учреждениям следует указать код по СРРПБС (сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета);

наименование единиц измерения показателей, включаемых в смету, и их код по Общероссийскому классификатору единиц измерения (ОКЕИ).

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н "Об утверждении указаний о порядке применения бюджетной классификации РФ".

Подстатьи, которые чаще всего используются бюджетными учреждениями в расходовании бюджетных средств и, следовательно, подлежат включению в бюджетную смету, приведены в приложении А.

Смета реорганизуемого учреждения составляется в порядке, установленном главным распорядителем средств бюджета, в ведение которого перешло реорганизуемое учреждение, на период текущего финансового года и в объеме доведенных учреждению ЛБО.

Порядок утверждения бюджетной сметы, представляется следующим образом, на главного распорядителя бюджетных средств возложены полномочия определять порядок утверждения бюджетных смет подведомственных ему бюджетных учреждений. Руководитель главного распорядителя средств может предоставить это право руководителю распорядителя средств бюджета. В свою очередь, руководитель распорядителя средств вправе возложить обязанность по утверждению сметы учреждения на его руководителя (п.8 Приказа № 112н).

Руководитель главного распорядителя (распорядителя) средств бюджета вправе ограничить предоставленное право утверждать смету учреждения руководителю распорядителя средств бюджета (учреждения) в случае выявления нарушений бюджетного законодательства РФ, допущенных соответствующим учреждением при исполнении сметы (п.9 Приказа № 112н).

Для финансового планирования в некоммерческих организациях Кабинетом Министров Республики Татарстан разработано Постановление "Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан" [8, с.143]. Так как оно разрабатывается ежегодно рассмотрим Постановление от 6 июля 2009 г. № 457 "Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан" на 2009 год.

Кабинет Министров Республики Татарстан постановляет:

утвердить на 2009 год:

1) прилагаемые нормативы финансовых затрат по специальностям среднего профессионального образования;

2) норматив финансовых затрат на проживание одного обучающегося в общежитиях учреждений среднего профессионального образования в размере 1789,0 рубля в год;

3) прилагаемые нормативы финансовых затрат на государственное обеспечение детей-сирот и детей, оставшихся без попечения родителей, а также лиц из числа детей-сирот и детей, оставшихся без попечения родителей;

4) поправочный коэффициент к нормативу финансовых затрат по специальностям среднего профессионального образования для очной формы обучения, равный 1,0, по очно-заочной (вечерней) форме обучения - 0,5;

5) базовые нормативы содержания имущества техникумов, колледжей и училищ в размере 27,57 рубля в месяц за 1 кв. метр, общежития - 35,56 рубля в месяц за 1 кв. метр;

6) прилагаемые поправочные коэффициенты к базовым нормативам содержания имущества в учреждениях среднего профессионального образования;

7) прилагаемые поправочные коэффициенты к базовым нормативам содержания имущества общежитий учреждений среднего профессионального образования;

8) прилагаемые поправочные коэффициенты к нормативному объему финансового обеспечения учреждений среднего профессионального образования на переходный период;

центру экономических и социальных исследований Республики Татарстан при Кабинете Министров Республики Татарстан при разработке нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан на 2010 год обеспечить формирование поправочных коэффициентов к нормативному объему финансового обеспечения учреждений среднего профессионального образования на переходный период со сроком действия до 1 сентября 2010 года.

признать утратившими силу:

1) нормативы финансовых затрат и нормативы содержания имущества учреждений начального и среднего профессионального образования, утвержденные постановлением Кабинета Министров Республики Татарстан от 28.04.2007 N 160 "Об утверждении нормативов финансовых затрат и базовых нормативов содержания имущества государственных учреждений Республики Татарстан";

2) распоряжение Кабинета Министров Республики Татарстан от 14.05.2008 N 723-р в части временных нормативов финансовых затрат и нормативов содержания имущества государственных автономных учреждений среднего профессионального образования.

настоящее постановление распространяется на правоотношения, возникшие с 1 января 2009 года.

Таким образом, бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины.

Составление и исполнение сметы доходов и расходов осуществляется в разрезе кодов функциональной, ведомственной и экономической классификации расходов.

Предусмотренные в сметах ассигнования являются предельными, и расходование сверх этих сумм учреждениям не разрешается. Также учреждениям запрещено использовать бюджетные средства на цели, не предусмотренные сметой.

Для финансового планирования в некоммерческих организациях Кабинетом Министров Республики Татарстан ежегодно разрабатывается, Постановление "Об утверждении нормативов финансовых затрат и нормативов содержания имущества учреждений среднего профессионального образования Республики Татарстан", поправочные коэффициенты [36, с.215].

Содержательная часть формы сметы представляется в виде таблицы. Она должна содержать коды строк, наименование направления средств бюджета и соответствующие им коды классификации расходов бюджетов бюджетной классификации РФ с детализацией до кодов статей (подстатей) КОСГУ (классификация операций сектора государственного управления), а также суммы по каждому направлению. Детализация КОСГУ приведена в Приказе Минфина РФ от 24.08.2007 № 74н "Об утверждении указаний о порядке применения бюджетной классификации РФ". При расчете сметы каждая статья имеет свой расчет свои поправочные коэффициенты и тарифы.

По определению смета бюджетного учреждения - это основной плановый документ для финансирования учреждений; определяет объем, целевое назначение и поквартальное распределение бюджетных ассигнований на все расходы данного учреждения. Утвержденная смета является основанием для расходования выделяемых из бюджета средств. В отличие от других финансовых планов, составляемых в форме баланса доходов и расходов, смета представляет собой план расходов и отражает односторонний характер отношений с бюджетом учреждений, состоящих на сметном финансировании.

В соответствии с требованиями бюджетного законодательства бюджетные средства расходуются по смете, утверждаемой главным распорядителем бюджетных средств. Поэтому составление бюджетной сметы необходимо. Бюджетные средства не должны смешиваться с внебюджетными, поэтому для учета внебюджетных средств предусматривается составление сметы доходов и расходов от предпринимательской деятельности и иной приносящей доход деятельности. В доходной части сметы указывается общая сумма источников внебюджетных средств, указанных в разрешении. В расходной части сметы указываются направления расходования внебюджетных средств в структуре кодов экономической классификации расходов бюджета Российской Федерации. При этом в смете привязка расходов, осуществляемых за счет внебюджетных средств к конкретным источникам образования этих средств не осуществляется.

Тем не менее, для практической деятельности образовательных учреждений законодательство об образовании предусматривает наличие баланса, то есть документа, отражающего не только расходы образовательного учреждения, но и получаемые им доходы. Внебюджетные средства в балансе должны быть отделены от бюджетных.

Нельзя упускать из виду, что смета является и плановым документом для главного распорядителя бюджетных средств (который эту смету и утвердил). Это означает, что и финансирование должно осуществляться в соответствии со сметными назначениями в каждом квартале. Следовательно, утверждая смету, распорядитель берет на себя обязательства по обеспечению бюджетного учреждения средствами по определенному графику и в определенных объемах.

Потребность в бюджетном финансировании системы образования базируется на трех основных количественных параметрах:

численности учащихся (по соответствующим уровням обучения);

сроках и условиях обучения (по соответствующим уровням);

материальной базе обучения.

Технически расчет потребности в бюджетных средствах может осуществляться двумя основными путями:

сводом расчетов потребности в средствах, проведенных непосредственно образовательным учреждением. Это процесс достаточно трудоемкий, требует большой работы по сбору и обработке экономической информации. Как и всякая сводная работа, приводит к большому количеству ошибок, дополнительных уточнений, согласований и так далее. В практической работе применяется при стабильной по срокам и условиям процедуре составления проекта бюджета и при наличии достаточного ресурса времени. Использовался в условиях плановой экономики, а также применяется сейчас в качестве элемента сбора экономической информации на уровне органов управления образованием;

расчетом потребности в средствах, проводимых органом управления образованием соответствующего уровня. Условием проведения такого расчета является наличие необходимой статистической информации о сети подведомственных образовательных учреждений и необходимой методической базы.

Данный подход отличается большей оперативностью, возможностью проведения расчетов "в любой момент" при выдаче исходных финансовых показателей, единым подходом к совокупности образовательных учреждений и, как результат, меньшей индивидуализацией расчетов.

Государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева" осуществляет финансово-хозяйственную деятельность по смете расходов и уточненному бюджету, утвержденному Министерством культуры Республики Татарстан.

В смете и уточненном бюджете отражается утвержденный для финансирования колледж в начале отчетного периода объем бюджетных денежных средств. По окончании отчетного периода составляется отчет об исполнении сметы доходов и расходов по бюджетным средствам (форма №2) и баланс исполнения сметы доходов и расходов (форма №1).

Внебюджетные средства учитываются в уточненной смете доходов и расходов от предпринимательской и прочей, приносящей доход, деятельности на текущий период, которая согласовывается также с Министерством культуры Республики Татарстан.

По истечению отчетного периода составляется отчет об исполнении сметы доходов и расходов по внебюджетным источникам имеющий форму №4 и баланс исполнения сметы доходов и расходов по внебюджетным источникам (форма 1.1)

Рассмотрим динамику утвержденных для финансирования музыкального колледжа бюджетных средств за период с 2007 по 2009 год, которые отражены в таблице 2.1

Таблица 2.1 - Динамика утвержденных для финансирования бюджетных средств за период с 2007 по 2009 гг, (тыс. руб)

| Экономическая классификация расходов | 2007 год | 2008 год | Темп роста% | 2008 год | 2009 год | Темп роста% | |

| Наименование статьи расходов | Код статьи | ||||||

| ТЕКУЩИЕ РАСХОДЫ | 100 000 | ||||||

| Оплата труда | 100 100 | 6649,0 | 11002,0 | 165,47 | 11002,0 | 11830,0 | 107,53 |

| оплата труда внештатных сотрудников | 110 140 | 6649,0 | 11002,0 | 165,47 | 11002,0 | 11830,0 | 107,53 |

| Начисления на оплату труда | 110 200 | 2380,0 | 3939,0 | 165,50 | 3939,0 | 4240,0 | 107,64 |

| Приобретение предметов снабжения | 110 300 | 5785,0 | 6026,0 | 104,17 | 6026,0 | 7080,0 | 117,49 |

| медикаменты | 110 310 | 20,0 | 30,0 | 150,00 | 30,0 | 30,0 | 100,00 |

| мягкий инвентарь и обмундирование | 110 320 | 904,0 | 310,0 | 34,29 | 310.0 | 670,0 | 216,13 |

| продукты питания | 110 330 | 4541,0 | 5346,0 | 117,73 | 5346,0 | 6130,0 | 114,67 |

| оплата ГСМ | 110 340 | 180,0 | 200,0 | 111,11 | 200,0 | 110,0 | 55,00 |

| прочие расходные материалы | 110 350 | 140,0 | 140,0 | 100,00 | 140,0 | 140,0 | 100,00 |

| Командировки и служебные разъезды | 110 400 | 60,0 | 80,0 | 133,33 | 80,0 | 70,0 | 87,50 |

| Транспортные услуги | 110 500 | 50,0 | 90,0 | 180,00 | 90,0 | 50,0 | 55,56 |

| Оплата услуг связи | 110 600 | 70,0 | 80,0 | 114,29 | 80,0 | 80,0 | 100,00 |

| Оплата коммунальных услуг | 110 700 | 12587,0 | 11412,0 | 90,67 | 11412,0 | 14300,0 | 125,31 |

| оплата содержания помещений | 110 710 | 573,0 | 594,0 | 103,66 | 594,0 | 440,0 | 74,07 |

| оплата потребления тепловой энергии | 110 720 | 6333,0 | 7077,0 | 111,75 | 7077,0 | 8840,0 | 124,91 |

| оплата потребления электрической энергии | 110 730 | 1585,0 | 1909,0 | 120,44 | 1909,0 | 3480,0 | 182,29 |

| оплата водоснабжения помещений | 110 740 | 3996,0 | 1732,0 | 43,34 | 1732,0 | 1540,0 | 88,91 |

| прочие коммунальные услуги | 110 770 | 100,0 | 100,0 | 100,00 | 100,0 | 0,00 | 0,00 |

| Прочие текущие расходы на закупку товара | 111 000 | 360,0 | 380,0 | 105,56 | 380,0 | 340,0 | 89,47 |

| Трансферты населению | 130 300 | 1531,0 | 1768,0 | 115,48 | 1768,0 | 1450,0 | 82,01 |

| Приобретенное оборудование и предметы длительного пользования | 240 100 | 2000,0 | 500,0 | 25,00 | 500,0 | 290,0 | 58,00 |

| Капитальный ремонт | 240 300 | 1500,0 | 900,0 | 60,00 | 900,0 | 560,0 | 62,22 |

| ИТОГО РАСХОДОВ | 800 000 | 32972,0 | 39177,0 | 118,82 | 39177,0 | 40290,0 | 102,84 |

Как видно из таблицы 2.1 объем бюджетных средств в рублевом эквиваленте за последние 3 года имеет тенденцию к росту. Общий объем финансирования, утвержденный на 2008 год, почти на 18,8% превышает объем бюджетных средств, утвержденных к финансированию музыкального колледжа в 2007 году, а объем, утвержденный на 2009 год - почти на 2,8%, что наглядно видно из рисунка 2.1

Рисунок 2.1 - Динамика утвержденных для финансирования бюджетных средств за период с 2007 по 2009 гг. (тыс. руб)

Существенный рост объема финансирования в 2008 году вызван увеличением объема финансирования следующих статей:

оплата труда - на 65,5%;

начисления на оплату труда - на 65,5%;

транспортные услуги - на 80%;

оплата потребленной электроэнергии - на 20,4%.

В 2009 году по сравнению с 2008 годом увеличился объем утвержденного финансирования по следующим позициям:

приобретение предметов снабжения - на 17,5%;

оплата коммунальных услуг - на 25%, за счет роста финансирования на оплату потребления электроэнергии - на 82.3%;

оплата труда - на 7.5%.

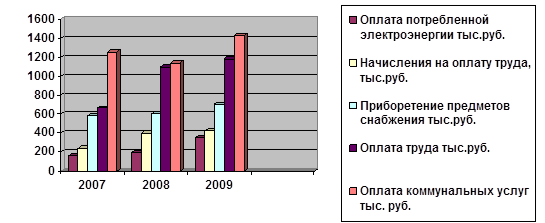

Из рисунка 2.2 можно выделить следующие наиболее финансируемые статьи:

оплата коммунальных услуг;

оплата труда;

приобретение предметов снабжения;

начисления на оплату труда;

оплата потребленной электроэнергии.

Рисунок 2.2 - Объем утвержденных для финансирования бюджетных средств по отдельным экономическим статьям за 2007-2009 гг. (тыс. руб)

В то же самое время исходя из данных таблицы 2.1 можно заметить, что объем финансирования на ниже перечисленные позиции сократился:

транспортные услуги;

оплата содержания помещений;

трансферты населению;

приобретение оборудования.

Из года в год сокращается финансирование расходов на капитальный ремонт.

В целом объем утвержденного финансирования имеет тенденцию роста если общий объем финансирования, утвержденный на 2008 год, почти на 19% превышает объем бюджетных средств, утвержденных к финансированию музыкального колледжа в 2007 году, а объем, утвержденный на 2009 год - почти на 3%

Для того, чтобы определить в каком объеме утвержденные бюджетные средства были профинансированы, рассмотрим еще одну сводную таблицу на основании данных отчетов об исполнении сметы доходов и расходов и баланса сметы доходов и расходов. Рассмотрим данные, представленные в таблице 2.2

Таблица 2.2 - Динамика объема финансирования за счет поступлений из бюджета за период с 2007 по 2009 гг. (тыс. руб)

| Экономическая классификация расходов | 2007 г. | % от сметы | 2008 г. | % от сметы | 2009 г. | % от сметы | |

| Наименование статьи расходов | Код статьи | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ТЕКУЩИЕ РАСХОДЫ | 100 000 | ||||||

| Оплата труда | 100 100 | 6421,5 | 96,6 | 11001,0 | 99,9 | 11830,0 | 100 |

| оплата труда внештатных сотрудников | 110 140 | 6421,5 | 96,6 | 11001,0 | 99,9 | 11830,0 | 100 |

| Начисления на оплату труда | 110 200 | 2186,0 | 91,9 | 3899,0 | 99,0 | 4240,0 | 100 |

| Приобретение предметов снабжения | 110 300 | 2796,0 | 48,3 | 2086,0 | 34,6 | 5100,0 | 72 |

| Медикаменты | 110 310 | 20,0 | 100 | 0 | 0 | 0 | 0 |

| мягкий инвентарь и обмундирование | 110 320 | 536,0 | 59,2 | 188,0 | 60,7 | 473,0 | 70,6 |

| продукты питания | 110 330 | 2240,0 | 49,3 | 1847,0 | 34,6 | 4459,0 | 72,7 |

| оплата ГСМ | 110 340 | 0 | 0 | 30 | 15 | 0 | 0 |

| прочие расходные материалы | 110 350 | 0 | 0 | 21,0 | 15 | 168,0 | 120 |

| Командировки и служебные разъезды | 110 400 | 0 | 0 | 0 | 0 | 0 | 0 |

| Транспортные услуги | 110 500 | 0 | 0 | 0 | 0 | 0 | 0 |

| Оплата услуг связи | 110 600 | 40,0 | 57,1 | 0 | 0 | 0 | 0 |

| Оплата коммунальных услуг | 110 700 | 9377,0 | 74,5 | 11873,0 | 104 | 11235,0 | 78,6 |

| оплата содержания помещений | 110 710 | 163,0 | 28,4 | 0 | 0 | 425,0 | 96,6 |

| оплата потребления тепловой энергии | 110 720 | 6295,0 | 99,4 | 6760,0 | 95,5 | 8262,0 | 93,5 |

| оплата потребления электрической энергии | 110 730 | 1369,0 | 86,4 | 2364,0 | 124 | 1946,0 | 55,9 |

| оплата водоснабжения помещений | 110 740 | 1550,0 | 38,8 | 2749,0 | 158,7 | 6020,0 | 39,1 |

| прочие коммунальные услуги | 110 770 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие текущие расходы на закупку товара | 111 000 | 26,0 | 7,2 | 0 | 0 | 5 | 14,7 |

| Трансферты населению | 130 300 | 478,0 | 31,2 | 502,0 | 28,4 | 1783,0 | 123,0 |

| Приобретенное оборудование и предметы длительного пользования | 240 100 | 0 | 0 | 0 | 0 | 67,0 | 231,0 |

| Капитальный ремонт | 240 300 | 855,0 | 57 | 0 | 0 | 500,0 | 89,3 |

| ИТОГО РАСХОДОВ | 800 000 | 22180,0 | 67,3 | 29361,0 | 74,9 | 35408,0 | 87,9 |

Как показывают данные таблицы 2.2 ситуация с выполнением сметы финансирования с каждым годом улучшается. Если в 2007 году профинансировано было лишь 67,3% от утвержденной сметы, то в 2009 - выполнение плана по сметному финансированию - 87.9%, что на 20,6% выше, чем в 2007 году и на 13% выше, чем в 2008 году. Имеется общая тенденция роста объема финансирования в течении трех лет, что наглядно видно из рисунка 2.3

Рисунок 2.3 - Динамика объема финансирования за счет поступлений бюджетных средств за 2007-2009 гг., (тыс. руб.)

Наиболее успешно обстоит дело с финансированием таких статей как:

оплата труда;

начисления на оплату труда;

оплата коммунальных услуг.

Хуже всего финансируются:

приобретение предметов снабжения;

командировки и служебные разъезды;

транспортные услуги;

оплата услуг связи.

Для того, чтобы определить в каком объеме утвержденные бюджетные средства были израсходованы, рассмотрим еще одну сводную таблицу на основании данных отчетов об исполнении сметы доходов и расходов и баланса сметы доходов и расходов.

Динамику фактических расходов государственного автономного образовательного учреждения среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева" рассмотрим и дадим оценку на основании данных представленных в таблице 2.3

Таблица 2.3 - Динамика фактических расходов за счет поступлений из бюджета за период с 2007 по 2009 гг., (тыс. руб)

| Экономическая классификация расходов | 2007 г. | % от финанси- рования | 2008 г. | % от финанси- рования | 2009 г. | % от финанси- рования | |

| Наименование статьи расходов | Код статьи | ||||||

| ТЕКУЩИЕ РАСХОДЫ | 100 000 | ||||||

| Оплата труда | 100 100 | 6827,0 | 106,3 | 11151,0 | 101,4 | 12071,0 | 102,0 |

| Начисления на оплату труда | 110 200 | 2435,0 | 111,4 | 3974,0 | 101,9 | 4289,0 | 101,2 |

| Приобретение предметов снабжения | 110 300 | 3069,0 | 109,8 | 2615,0 | 125,4 | 4551,0 | 89,2 |

| Командировки и служебные разъезды | 110 400 | 0 | 0 | 0 | 0 | 0 | 0 |

| Транспортные услуги | 110 500 | 0 | 0 | 17,0 | 0 | 0 | 0 |

| Оплата услуг связи | 110 600 | 4 | 100 | 0 | 0 | 0 | 0 |

| Оплата коммунальных услуг | 110 700 | 9388,0 | 100,1 | 10629,0 | 89,5 | 10800,0 | 96,1 |

| Прочие текущие расходы на закупку товара | 111 000 | 154,0 | 601,6 | 50,0 | - | 0 | 0 |

| Трансферты населению | 130 300 | 767,0 | 160,5 | 724,0 | 144,2 | 915,0 | 51,3 |

| Приобретенное оборудование и предметы длительного пользования | 240 100 | 0 | 0 | 0 | 0 | 67,0 | 100,0 |

| Капитальный ремонт | 240 300 | 915,0 | 107,1 | 58,0 | - | 235,0 | 47 |

| ИТОГО РАСХОДОВ | 800 000 | 23595,0 | 106,4 | 29218,0 | 99,5 | 33531,0 | 94,7 |

Данные таблицы 2.3 свидетельствуют, что из года в год объем фактических расходов занимает меньшую долю в объеме финансирования из бюджета. Таким образом, в 2007 году наблюдался перерасход бюджетных средств на 6.4% за счет остатков денежных средств с прошлого года, в 2008 году фактические расходы почти укладываются в смету - 99.5%, а в 2009 году наблюдается экономия бюджетных средств в размере 5,3%. По статьям расхода: оплата труда; начисления на оплату труда и приобретение предметов снабжения перерасход наблюдается постоянно на протяжении 3-х лет. Наглядно объем фактических расходов за счет поступлений из бюджета можно увидеть из рисунка 2.4 и дать сравнительную характеристику данным представленных в таблице. Рассмотрим рисунок 2.4

Рисунок 2.4 - Объем фактических расходов за счет поступлений из бюджета за 2007-2009 гг. (тыс. руб.)

Помимо основной деятельности, Государственное автономное образовательное учреждение среднего профессионального образования Республики Татарстан "Нефтекамский музыкальный колледж имени Салиха Сайдашева" также осуществляет предпринимательскую деятельность и сдает в аренду помещения, получая от этого доход. Динамику доходов, утвержденных в смете доходов и расходов от предпринимательской деятельности и аренды оценим, используя данные таблицы 2.4 Эти данные показывают изменения произошедшие в структуре утвержденных доходов от предпринимательской деятельности. Из года в год растет доля утвержденных доходов от сдачи помещений в аренду с 27% до 61%. В то же время доля добровольных пожертвований ежегодно снижается с 24% до 5%.

Общая динамика утвержденных доходов от предпринимательской деятельности характеризуется неуклонным ростом. Наблюдается рост ут7вержденных доходов в 2008 году по сравнению с 2007 годом на 17%, а в 2009 году по сравнению с 2008 - на 19%.

Анализируя данные балансов исполнения сметы доходов и расходов по внебюджетным источникам, наблюдается следующая ситуация - не смотря на утвержденные сметой суммы доходов, фактически объем поступлений от предпринимательской деятельности гораздо ниже. В 2007 году он составил 67 775 руб., в 2008 году - 206 387 руб., в 2009 году - 356 668 руб.

Что же касается динамики утвержденных расходов на осуществление предпринимательской деятельности, то эти данные можно получить, проанализировав таблицу 2.5, построенную на базе данных сметы доходов и расходов от предпринимательской деятельности и аренды.

Таблица 2.5 - Динамика утвержденных расходов на предпринимательскую деятельность за 2007 по 2009 гг., (тыс. руб.)

| Экономическая классификация расходов | 2007 г | % | 2008 г | % | 2009 г | % | |||||||

| Наименование статьи расходов | Код статьи | аренда | пред. д-ть | итого | аренда | пред. д-ть | итого | аренда | пред. д-ть | итого | |||

| ТЕКУЩИЕ РАСХОДЫ | 100 000 | ||||||||||||

| Оплата труда | 100 100 | * | 1566, | 1566,0 | 19,84 | * | 1848,0 | 1848,0 | 19,63 | * | 2159,0 | 2159,0 | 17,42 |

| Начисления на оплату труда | 110 200 | * | 605,0 | 605,0 | 7,67 | * | 697,0 | 697,0 | 7,40 | * | 773,0 | 773,0 | 6,24 |

| Приобретение предметов снабжения | 110 300 | 474,0 | * | 474,0 | 6,01 | 857,0 | 196,0 | 1053,0 | 11, 19 | 1847,0 | 376,0 | 2223,0 | 17,93 |

| Командировки и служебные разъезды | 110 400 | * | * | 0 | 0 | * | * | 0 | 0 | * | * | 0 | 0 |

| Транспортные услуги | 110 500 | 98,0 | * | 98,0 | 1,24 | 100,0 | * | 100,0 | 1,06 | 199,0 | * | 199.0 | 1,61 |

| Оплата услуг связи | 110 600 | 90,0 | * | 90,0 | 1,14 | 200,0 | * | 200,0 | 2,12 | 262.0 | * | 262,0 | 2,11 |

| Оплата коммунальных услуг | 110 700 | 25,0 | * | 295,0 | 3,74 | 882,0 | * | 882,0 | 9,37 | 1210,0 | 433,0 | 1643,0 | 13,25 |

| Прочие текущие расходы на закупку товара | 111 000 | 839,0 | 1343,0 | 2182,0 | 27,65 | 1634,0 | 2063,0 | 3697,0 | 39,27 | 2806,0 | 1201,0 | 4007,0 | 32,32 |

| Трансферты населению | 130 300 | * | * | 0 | 0 | * | * | 0 | 0 | * | 82,0 | 82,0 | 0,66 |

| Приобретенное оборудование и предметы длительного пользования | 240 100 | 240,0 | 510,0 | 750,0 | 9,50 | * | * | 0 | 0 | * | 849,0 | 849,0 | 6,85 |

| Капитальный ремонт | 240 300 | * | 1832,0 | 1832,0 | 23,21 | * | 937,0 | 937,0 | 9,95 | 200 | * | 200 | 1,61 |

| ИТОГО РАСХОДОВ | 800 000 | 2036,0 | 5856,0 | 7892,0 | 100,00 | 3673,0 | 5741,0 | 9414,0 | 100,00 | 6524,0 | 5873,0 | 12397,0 | 100,00 |

Итак, на протяжении 3-х лет большую долю в структуре утвержденных на осуществление предпринимательской и прочей деятельности, приносящей доход, расходах имеет статья 111 000 или прочие текущие расходы на покупку товаров, в которую входят: оплата текущего ремонта оборудования, зданий и сооружений. Она составляет около 1/3 всех утвержденных сметой расходов на осуществление предпринимательской деятельности. Вторая по значимости статья 110 100 - оплата труда. Составляет около 1/5 всех утвержденных расходов.

С каждым годом увеличивается доля приобретенных предметов снабжения, что происходит за счет увеличения утвержденных расходов на прочие расходные материалы.

Общая динамика утвержденных расходов отличается их ростом. Утвержденные расходы в 2008 году по сравнению с 2007 годом возросли на 19%, а в 2009 по сравнению с 2008 годом - на 32%.

Сравнивая данные о динамике утвержденных доходов и расходов от предпринимательской деятельности и аренды, мы видим, что ежегодно сумма расходов превышает сумму доходов на величину остатка денежных средств, остающихся в распоряжении учреждения с прошлого отчетного периода. То есть, в целом соблюдается соотношение: доходы от предпринимательской деятельности равны расходам на ее осуществление.

Данные баланса сметы доходов и расходов по внебюджетным источникам свидетельствуют, что фактические расходы на осущес

|

из

5.00

|

Обсуждение в статье: Анализ сметы доходов и расходов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы