|

Главная |

Тенденции развития банковской системы России и Казахстана

|

из

5.00

|

Современная банковская индустрия представляет собой народнохозяйственную отрасль по оказанию широкого спектра разнообразных банковских и других финансовых услуг. Организованная на рыночных началах конкуренции, она взаимодействует со всеми заинтересованными сторонами и стремится к сохранению общественного доверия к банковскому сектору в целом путем достижения эффективной и стабильной работы каждого банка, выступающего самостоятельным участником банковского рынка. Таким образом, современный банк - это крупный конкурентоспособный банк с широким и гибким ассортиментом не только банковских, но и других финансовых услуг, приспособленных к потребностям различных групп клиентов. В центре его внимания находятся проблемы корпоративного управления, освоения новых иреструктуризации традиционных сфер деятельности, совершенствования систем управления рисками. В настоящее время банковские институты сосредоточивают у себя значительные объемы ссудного капитала путем привлечения свободных денежных средств фирм и правительственных учреждений, сбережений и доходов населения и предоставляют их в ссуду. По мере укрепления банков и превращения их в самостоятельную отрасль предпринимательства они выступают уже как совокупный кредитор. Следует отметить, что еще никогда в распоряжении банковского сектора не находился такой значительный объем средств, как сегодня. Невероятно громадный рынок, высокий рост, значительный уровень рентабельности характеризуют в настоящий момент этот сегмент российской экономики. Повышенные требования клиентов, новые информационные технологии заставляют расти и развиваться дополнительные институты коммерческих банков. Таким образом, роль банковских институтов в современной мировой экономике чрезвычайно велика и заключается в выполнении ими следующих функций. Посредничество в платежах - изначальная и основополагающая функция банков. В рыночной экономике все хозяйствующие субъекты независимо от форм собственности имеют расчетные счета в банках, с помощью которых осуществляются все безналичные расчеты. На банках лежит ответственность за своевременное выполнение поручений своих клиентов по совершению платежей. Посредничество в кредите - важнейшая функция банка как кредитной организации. Она обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на принципах возвратности, срочности и платности. Кредитные операции являются главным источником доходов банка. · Привлечение (аккумуляция) денежных средств и превращение их в ссудный капитал; банки являются крупнейшими институциональными инвесторами как в рамках национальных экономик, так и в международном масштабе. Стимулирование накоплений в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизовать имеющиеся в хозяйстве сбережения, но информировать достаточно эффективные стимулы к накоплению средств. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк. Созданию гарантий служит формирование фонда страхования активов банковских учреждений, депозитов в коммерческих банках. Посредничество на фондовом рынке (в операциях с ценными бумагами). · Предоставление консультационных, информационных и других услуг. Изменения в банковском бизнесе в последние годы в наибольшей мере предопределяют развитие мирового банковского бизнеса и отражают процессы, протекающие в нем. Так, следует выделить основные современные тенденции банковского бизнеса, которые характеризуются процессами глобализации, расширения видов предоставляемых услуг, диверсификацией банковского бизнеса [1, C.22].

С точки зрения роста, банковская система Казахстана переживает в настоящее время не самый лучший период. После продолжительного роста, связанного, в основном, с притоком внешних займов, темпы роста банковской системы существенно снизились: с 31,6% в 2007 году до 2,3% за 11 месяцев 2008 года. При этом к началу декабря 2008 года совокупные активы сократились на 1,8% по сравнению с показателями первого полугодия. Очевидно, что в условиях мирового кризиса ликвидности у казахстанских банков нет возможностей дальнейшего привлечения сравнительно дешевых ресурсов. Первая пятерка банков (пожалуй, кроме Народного банка) привлекала ресурсы в достаточно солидных объемах, у некоторых аналитиков возникли подозрения в том, что ряд крупных казахстанских банков могут оказаться в затруднительной ситуации при выплате внешней задолженности. Необходимо признать, что, даже в условиях нестабильности на международных рынках, крупнейшие банки имеют возможность рефинансировать свою задолженность, банки сообщили об успешном погашении внешних займов, причитающихся к выплате в 2008 году, уровень ликвидности банков не приближается к критическим значениям. Вместе с тем, общий уровень внешней задолженности остается высоким. Несмотря на то, что совокупный объем внешнего долга снизился за 2008 год порядка на 10%, с учетом узкого внутреннего рынка ликвидности, мы считаем, что в среднесрочной перспективе рефинансирование внешних займов будет оставаться единственной возможностью для крупнейших банков ликвидировать кассовые разрывы для погашения имеющейся внешней задолженности. Причина снижения качества активов коммерческих банков во многом кроется в кредитном буме, имевшем место в Казахстане до начала мирового финансового кризиса. В то время многие банки пошли на снижение требований к заемщикам, что было связано с необходимостью максимально быстрого вложения средств, привлеченных из-за рубежа. За излишний кредитный либерализм банки начинают расплачиваться сейчас. Пока в абсолютном выражении сумма выданных банками займов из месяца в месяц возрастала, было трудно оценить, насколько качественны банковские активы, т.к. только что выданные стандартные кредиты нивелировали проблемы существующих займов. В тот момент, когда стал иссякать потенциал роста объемов кредитования, банки столкнулись с проблемой ухудшения качества ссудного портфеля. Безусловно данный факт положительно воспринимается внешними инвесторами, однако внутренних возможностей для полной замены внешних займов внутренним фондированием у Казахстана в ближайшее время нет. С учетом данного факта, доходность казахстанских банков на перспективу будет определяться под воздействием двух основных факторов: необходимости формирования резервов по ухудшающемуся качеству активов и стоимости ресурсов на внешних рынках. Вместе с тем, несмотря на рост кризисного потенциала в банковской системе Казахстана, можно констатировать, что ситуация в банковском секторе достаточно управляема и в большинстве своем поддается коррекции со стороны регулирующих органов Казахстана. В рамках антикризисной программы, Правительством Казахстана обещаны средства в размере 5 млрд. долларов, которые пойдут 4 крупнейшим банкам через временное участие в их капитале. Кроме того, правительство не исключает, что в случае необходимости помощь может быть предоставлена и менее крупным банкам. В заключение, по мере углубления мировой рецессии давление будет усиливаться - казахстанским банкам будет необходимо рефинансировать внешний долг, либо из внешних источников, либо с внутреннего рынка и от Правительства. Внутренний рынок слишком мал; у Правительства имеется достаточно валюты, и хотя Правительство уже поддержало банки, маловероятно, что оно полностью использует свои резервы на эти цели. Иностранные инвесторы продемонстрировали желание принять на себя казахские риски даже во время мирового кризиса, и поэтому этот источник кредитов не закрыт - для рефинансирования нового долга. Как следствие, банковский сектор сожмется, его прибыльность будет продолжать уменьшаться, а качество активов, по-видимому, ухудшится, так как число проблемных кредитов возрастет пропорционально числу хороших кредитов (по которым расплатились). Наибольшим будет давление для маленьких банков, поскольку они конкурируют с крупными банками за внутренние источники фондирования, но у них нет иностранных заимствований. Казахстан продемонстрировал готовность, чтобы его банки и крупнейшие заемщики сохранили хорошую кредитную историю на международном уровне, а потому, если Правительству придется выбирать, каким банкам помочь, а каким дать уйти, в наиболее выигрышном положении окажутся банки с самыми высокими международными профилями. В целом, KzRating придерживается мнения, что, хотя Казахстанские банки разделяют холодное и скептическое чувство инвестора с финансовыми учреждениями во всем мире, правительство Казахстана, регулятор и банковский сектор управляют системными проблемами в спокойной и гибкой манере. Казахский подход был пока успешен, когда выступили инвесторы, чтобы рефинансировать долг, и ни один банк не пострадал от паники вкладчика или рухнул - такого не отмечено ни в одной развитой экономике [1, C.22].

Заключение

В данной курсовой работе было проведено исследование банковской системы России и Казахстана. На основе изложенной информации можно судить о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое "разделение властей", то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

Можно сделать выводы о довольно грамотном функционировании банковской системы на данном этапе в двухуровневой форме. Именно данная форма банковской системы позволяет наиболее рационально, рентабельно и стабильно функционировать банкам разных стран и в частности в Российской Федерации. Двухуровневая система состоит из вышестоящего яруса - Центрального банка страны и нижестоящего яруса - коммерческих банков и других финансово-кредитных учреждений. Так же не стоит забывать о том, что в банковскую систему входят предприятия осуществляющие обслуживание банковской деятельности.

Банки играют очень важную роль в экономике. Налаживание нормально функционирующей банковской системы дало возможность и пути выздоравливания экономики. Сегодня банки заняли столь важное место в хозяйстве большинства стран, что любые сбои в их работе сотрясают страны подобно землетрясениям. И связано это, прежде всего с тем, что банки сегодня выполняют основную часть работы по переводу денег от покупателей к продавцам, обслуживая систему расчетов в экономике.

Чем лучше банки справляются с этой работой, тем быстрее деньги оборачиваются в экономике и тем большую пользу они могут принести стране, помогая заключать сделки и развивать производство товаров. Но если банки перестают справляться с этой работой, экономику любой страны сразу начинает лихорадить.

Рассмотрев устройство банковской системы Российской Федерации и Республики Казахстан можно прийти к выводу, что это очень сложная структура, все элементы которой тесно связаны между собой. Нормальное развитие экономики просто невозможно без хорошо функционирующей банковской системы, то есть, банков, пользующихся доверием клиентов и обслуживающих их быстро, надёжно и рационально.

Для экономического процветания необходимо всемерно развивать и укреплять банковскую систему государств, но обеспечивать при этом строгий контроль за размерами кредитной системы, надёжностью банков и порядочностью их руководителей, чтобы в экономике не появились необеспеченные деньги, а граждане и фирмы охотно пользовались банковскими услугами и готовы были хранить в банках свои сбережения.

Сегодня, в условиях развития товарного и становлении финансового рынка, резко меняется структура банковской системы. Появляются новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживание клиентов. Идет поиск оптимальных форм устройства кредитной системы, эффективно работающего механизма на рынке капиталов, новых методов обслуживания коммерческих структур. Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших задач экономической реформы как в России, так и Казахстане Задача усложняется тем, что кроме чисто экономических трудностей добавляются социальные: постоянно меняется законодательная база; разгул преступности в стране - как следствие - желание мафиозных структур прибрать к рукам такое высокодоходное в условиях инфляции дело, как банковское; стремление большинства банкиров получить сиюминутную прибыль - как следствие - развитие только одного направления деятельности, что ведет к угрозам банкротства отдельных банков и кризисам банковской системы в целом.

Понятно, что недостаточно просто объявить о создании новых кредитных институтов. Коренным образом должна измениться вся система отношений внутри банковского сектора, принципы взаимоотношений банков и их клиентов, необходимо изменить психологию банкира, воспитать нового банковского работника - хорошо образованного, думающего, инициативного и готового идти на обдуманный и взвешенный риск. На это требуется время. Необходимо, путем вдумчивого изучения зарубежной практики, восстановить утраченные рациональные принципы функционирования кредитных учреждений, принятые в цивилизованном мире и опирающиеся на многовековой опыт рыночных финансовых структур.

На сегодняшний день банковская система идет путем постепенного усовершенствования.

Список использованной литературы

1. Абрамова М.А., Агександрова Л.С. Финансы, денежное обращение и кредит: Учеб. пособие. - М.: Институт международного права и экономики, 2000. ОЧЕНЬ СТАРЫЙ ИСТОЧНИК

2. Поляков В.П., Москвина Л.А. Основы денежного обращения и кредита. - М.: Инфра-М, 2008. - С.69

3. Бекболатулы Ж.К. Коммерческие банки Казахстана: проблемы и приоритеты НЕПРАВИЛЬНОЕ ОФОРМЛЕНИЕ

4. Миркин Я.М. Банковские операции. - М.: Инфра-М., 2008. - С.112

5. Михайлова И.В. Проблемы и перспективы развития кредитных отношений в странах СНГ // Банки Казахстана, 2007,№11. - С.12

6. Усоскин В.М. Состояние банков России на 2008 год // Финансы, 2007,№2. - С.2

7. Финансы,денежное обращение и кредит: Учебник / Под ред. М.В. Романовского, О.В. Врублевской. - М.: Юрайт, 2007. - 312 с.

8. Финансы. Денежное обращение. Кредит: Учебник для вузов / Под ред.Г.Б. Поляка. - 2-е изд. - М.: ЮНИТИ-ДАНА. 2003.

9. Финансы,денежное обращение и кредит: Учебник / Под ред.В.К. Сенчагова, А.И. Архипова. - М.: Проспект, 2007. - 289 с.

10. Финансы. Денежное обращение. Кредит; Учебник для вузов / Под ред. Л.А. Дробозиной. - М.: ЮНИТИ, 2007. - 489 с.

11. Калиева Г.Т. Коммерческие банки в Казахстане и проблемы обеспечения их устойчивости // Финансы Казахстана, 2007,№3. - С.28

12. Балабанов И.Т. Банки и банковское дело. СПб: Питер, 2004. - 412 с.

13. Аниховский А. Финансовое состояние кредитополучателей как фактор роста проблемных кредитов // Банки Казахстана, 2006,№7. - С.33

14. Ширинская ЕВ. Операции коммерческих банков: российский и зарубежный опыт // Деньги и кредит, 2007,№6. - С.22

15. Лаврушин О.Н. Банковское дело. - М: Финансы и статистика, 2006. - С.48

16. Дробозина Л.Т. Деньги, Кредит, Банки. - М.: Инфра-М., 2000г. - С.218.

17. Медведев Н.Н. Операции рефинансирования и развития региональных банков // Банки Казахстана, 2007,№5. - С.34

18. Маркова О.М., Сахаров В.И. Современные банки и их операции. - М.: Банки и биржи - Юнити, 2007. - 312 с.

19. Финансы,денежное обращение и кредит: Краткий курс / Под ред. Н.Ф. Самсонова. - М.: ИНФРА-М. 2006. - 308 с.

20. Колесников В.И. Банковское дело. - М: Финансы и статистика, 2008. - 333с.

21. Деньги, кредит, банки // Под ред. Г.Н. Белоглазовой. - М: ИНФРА, 2007. - С.138

22. Сейткасимов Г.С. Деньги, Кредит, Банки. - Алматы: Экономика, 2006. - С.89

23. // Экономика Казахстана, 2006, № 9-10. - С.12-32

24. Кантарбаева Ш.М. Информационная инфраструктура кредитного рынка // Банки Казахстана, 2007,№9. - С.45

25. Сейткасимов Г.С. Банковское дело. - Алматы: Каржы-Каражат, 2007г. - С.178

26. Жукова Е.Ф. Банки и банковские операции. - М.: Банки и биржи - Юнити, 2003. - С.89

27. Маслов С.В. Современные тенденции развития банковской системы в России.4.2008-C.84

Приложения

Приложение 1

Приложение 2

Таблица 1

Оценка показателей денежной программы на 2007 год (млрд. руб.)

|

| 01.01. 2007 | 01.06. 2007 | 01.01. 2008 | 01.01.2008 | Прирост за 2007 год |

| Факт | Факт | Программа | Оценка | Оценка | |

| Денежная база (узкое определение) | 3208 | 3264 | 3687 | 4087 | 879 |

| Наличие денег в обращении (вне Банка России) | 3062 | 3110 | 3504 | 3896 | 834 |

| Обязательные резервы | 146 | 154 | 183 | 191 | 45 |

| Чистые международные резервы | 7998 | 10517 | 9574 | 11009 | 3011 |

| в млрд. долларов США | 304 | 399 | 364 | 418 | 114 |

| Чистые внутренние активы | 479 | 7523 | 5887 | 6922 | 2133 |

| Чистый кредит расширенному правительству | 36961 | 4851 | 5326 | 4951 | 1255 |

| Чистый кредит федеральному правительству | 3350 | 4186 | 5086 | 4551 | 1201 |

| остатки средств консолидированных бюджетов субъектов | 346 | 664 | 240 | 400 | 54 |

| Чистый кредит банкам | 810 | 2006 | 637 | 1542 | 732 |

| Валовый кредит банкам | 28 | 0 | 5 | 5 | 23 |

| Корреспондентские счета, депозит | 838 | 2006 | 642 | 1547 | 708 |

| Прочие чистые неклассифицированные активы | 283 | 397 | 76 | 429 | 146 |

Приложение 3

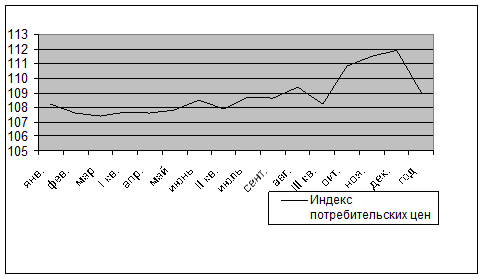

Динамика индекса потребительских цен (в % к соответствующему периоду предыдущего года)

Рис.2 Динамика индекса потребительских цен (в % к соответствующему периоду предыдущего года)

Приложение 4

Темпы прироста денежного агрегата М2

Рис.3 Темпы прироста денежного агрегата М2 (месяц к предыдущему месяцу, %)

|

из

5.00

|

Обсуждение в статье: Тенденции развития банковской системы России и Казахстана |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы