|

Главная |

Вексель как кредитно-расчетный инструмент

|

из

5.00

|

ВВЕДЕНИЕ

Ни один из инструментов современного финансового рынка, кроме, конечно, самих денег во всех многочисленных проявлениях их экономических функций, не может сравниться по своей истории и значению с векселем. Именно развитие вексельного обращения привело к обезналичиванию всех денежных расчетов: вытеснению из денежного обращения металлов – золота и серебра, замена эквивалентов менового оборота бумажными символами.

Безусловность векселя как долгового обязательства, строгость и быстрота взыскания по нему, послужили основой создания других видов платежей и расчетов – банкнот, чеков, аккредитивов. Развитие разнообразных инструментов рынка ценных бумаг – акций, облигаций, депозитных сертификатов и их производных, шло так же на базе векселя.

Векселя активно использовались и используются в международных расчетах и внутренних сделках стран. Промышленникам и коммерсантам векселя дают возможность оплачивать свои покупки с отсрочкой платежа – быть средством оформления и обеспечения кредитов как коммерческих, так и банковских.

В России развитие векселя, как и других финансовых инструментов прервалось в 1917 году. Но во время НЭПа вексель был восстановлен в своих правах, но лишь с тем, чтобы быть бесславно отмененным в 1930 году. Но переход экономики развития социализма привел к восстановлению векселя.

В 1993 –1994 г.г. многие коммерческие банки и финансовые инвестиционные организации объявили об эмиссии векселей. Векселя этих учреждений получили признание в качестве достаточно надежного и ликвидного средства кредитования и сохранения денег. Российские коммерческие банки сегодня – наиболее открытые и надежные участники вексельных операций, выступающие одновременно в качестве векселедателей и активных операторов вексельного рынка. Этому в значительной степени. Способствует усиление контроля и регулирование вексельных операций со стороны Центробанка РФ.

Банки налаживают не только вексельный кредит, но и организовывают взаимоучет векселей. При помощи вексельного обращения делаются попытки решения неплатежей предприятий.

В данной работе я рассмотрю вексель как кредитно-расчетный документ, определю сущность векселя как финансового инструмента, выполняющий кредитную и расчетную функцию, представлю классификацию векселей и его формы.

Целью данной работы является анализ современного состояния вексельного рынка в Р.Ф., а так же анализ учета векселей и анализ стоимости финансового векселя.

Задача, поставленная передо мной заключается в том, чтобы попытаться решить проблемы развития вексельного рынка, найти пути решения этих проблем и определить перспективы дальнейшего развития вексельного рынка.

Актуальность данной темы бесспорна. Насколько много оказывается финансовых операций, которые придуманы давно, но не всегда используются и внедряются в практику для разрешения наболевших проблем в российской экономике.

ГЛАВА 1 ОБЩИЕ СВЕДЕНИЯ О ВЕКСЕЛЕ

Вексель как кредитно-расчетный инструмент

Вексель, как инструмент кредитно-расчетных отношений явился результатом многовекового развития товарно-денежного хозяйства. Его появление было связано с необходимостью перевода денег из одной местности в другую, а так же при обмене монет, имеющих хождение в одной местности, на валюту другого государства.

Это порождало множество затруднений: риск быть ограбленным, запрет на вывоз монет за пределы страны, где они чеканились, да и просто физические трудности перехода из-за громоздкости монет. Как выход из создавшегося положения появилась сделка, связанная с переводом и обменом денег и состоявшая во внесении определенному лицу суммы денег в одном месте с обязательством последнего уплатить такую же сумму в другом месте монетой, имеющей хождение в том месте, т.е. вексельной сделки (от английского Wechel – обменивать, менять).

Толчком к развитию вексельных отношений послужила практика банкиров, менял средневековой Италии. Купец, отправляясь на ярмарку и не рискуя брать с собой большую сумму наличных денег, обращался к своему банкиру, вносил деньги и получал от него письмо банкиру в месте назначения с просьбой о выдаче эквивалентной суммы.

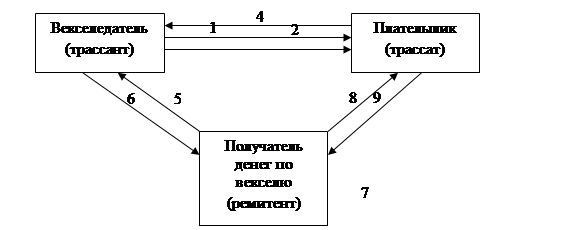

Так появляются три участника вексельных отношений:

1. ремитент (векселедержатель) – лицо, предъявляющее вексель к оплате и получающее деньги по векселю;

2. трассант (векселедатель, кредитор) – лицо, выдавшее вексель и дающее приказ об его оплате;

3. трассат (плательщик, должник) – лицо, которому адресован приказ об оплате векселя.

Схема 1.Участники вексельных отношений

1- товар или услуги

2- тратта (счет, вексель) для акцепта

3- акцептует тратту

4- передает акцептованный вексель

5- товар или услуги

6- передает вексель

7- ожидает уплаты векселя

8- предъявляет к оплате вексель

9- оплачивает вексель

Отношение этих трех сторон оформлялось документом (траттом), который служил, с одной стороны, удостоверением личности ремитента, как лица, которому в определенном месте должен быть произведен платеж, с другой же стороны - он имел доказательства его права требования. Приняв вексель к платежу и превратившись в акцептанта, трассат становится главным должником по векселю.

В процессе обращения вексель передается от одного держателя к другому с помощью передаточной надписи (индоссамента). Каждый индоссант, так же, как и ремитент, несет ответственность за акцепт и платеж по векселю.

Вексельные обязательства платежника, векселедателя и индоссантов могут быть дополнительно гарантированы полностью или части суммы посредством аваля – вексельного поручительства (фр. – avail), в силу которого лицо (авалент), совершившее его, принимает часть ответственности за выполнение какого-либо из обязанных по векселю лиц. Посредством векселя, как расчетно-кредитного инструмента можно гасить взаимные долги по цепочке дебиторов и кредиторов, спасать оборотные средства, обеспечивать целевое использование кредита и т.д.

Вексель, являясь средством оформления кредита в товарной форме, способствует увеличению скорости оборота, уменьшению потребности в кредитных ресурсах и денежных средствах в целом, позволяет хозяйственным субъектам использовать денежные средства в собственных целях.

|

из

5.00

|

Обсуждение в статье: Вексель как кредитно-расчетный инструмент |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы