Планируемый объем производимой продукции в натуральном выражении, тыс. лист-отт.

Потребность в материалах и энергоресурсах на весь выпуск продукции

Цена единицы материалов и энергоресурсов

Годовая потребность в материалах и энергоресурсах в стоимостном выражении, тыс. р.

1. Бумага

1,04 тыс. лист

40 000

41,6

тыс. лист.

0,2 тыс. р/лист

8,32

2. Краска

0,153 кг

6,12 кг

6,6 тыс.р/кг

40,392

3. Вода

0,013 м3

0,52 м3

0,132 тыс. р/м3

0,6864

4.Электроэнергия

4,419 кВТч

176,76 кВтч

0,0343 тыс.р/кВТч

6,062

5. Тепловая энергия

0,030 Гкал

1,2 Гкал

13,357 тыс.р/Гкал

16,028

ИТОГО:

70,871

6.2.2. Расчет амортизационных отчислений

Для расчета себестоимости продукции печатного участка необходимо рассчитать амортизационные отчисления, составить смету общепроизводственных расходов и плановую калькуляцию себестоимости продукции.

Расчет амортизационных отчислений произведен на основании стоимости основных производственных фондов (ОПФ) и норм амортизации. Расчет приведен в табл. 6.2.2.

Таблица 6.2.2.

Расчет суммы амортизационных отчислений

Элементы ОПФ

Стоимость ОПФ, млн. р.

Амортизационные отчисления

Норма, %

сумма, млн. р.

1. Здание

438

2,4

10,512

2. Машины и оборудование

960

10

96

6.2.3. Расчет смет общепроизводственных расходов

Таблица 6.2.3.

Смета общепроизводственных расходов

Наименование статей расходов

Величина расходов, тыс. р

Примечание

ЗАТРАТЫ НА СОДЕРЖАНИЕ И РЕМОНТ ОБОРУДОВАНИЯ

1. Амортизация оборудования

96 000

2. Затраты на содержание и эксплуатацию

2.1. Зарплата ремонтника

8 619,15

2.2. Отчисления от ЗП

3 447,66

2.3. Сопутствующие материалы

48 000

3. Затраты на ремонт оборудования

3.1. Запчасти и комплектующие

288 000

3.2. ЗП ремонтника

8 619,15

3.3. Отчисления от ЗП

3 447,66

ЗАТРАТЫ НА СОДЕРЖАНИЕ ЗДАНИЙ И УПРАВЛЕНЧЕСКОГО ПЕРСОНАЛА

1. Амортизация зданий и сооружений

10 512

2. ЗП ИТР

4 176

3. Отчисления от ЗП

1 670,4

4. Затраты на содержание и эксплуатацию здания

4 380

5. Ремонт зданий и сооружений

2 190

6. Затраты на испытания и

проведения опытов

422,3

7. Затраты на технику безопасности

2 111,8

8. Прочие расходы

509,25

НЕПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

1. Затраты, связанные с непроизводственной работой

1,104

2. Компенсации от хищений и брака

422,3

3. Прочие затраты

8,46

ИТОГО:

482 537

На основе предыдущих расчетов в табл. 6.2.4.составляется плановая калькуляция себестоимости продукции.

Таблица 6.2.4.

Плановая калькуляция себестоимости продукции

Статьи расходов

Сумма расходов на годовой выпуск, тыс. руб.

Затраты на 1 л.-от. продукции, тыс.руб.

1. Сырье и материалы

49,3984

0,001206

2. Топливо и энергия на технологические цели

22,091

0,004449

3. Заработная плата основных производственных рабочих

29 442,7

0,736

4. Отчисления в бюджет и внебюджетные фонды

11 777,08

0,294

5. Общепроизводственные расходы

482 537

12,06

6. Общехозяйственные расходы

44 164,05

1,04

7. Коммерческие расходы

12 774,4

0,319

ИТОГО полная себестоимость

580 802,8

14,5

7.Прогнозирование финансово-хозяйственной

деятельности

7.1.Расчет прибыли от реализации продукции

Производим расчет прибыли от реализации продукции. Для этого рассчитаем планируемую прибыль:

П=С*Р,

где С – себестоимость 1 единицы продукции;

П – планируемая прибыль;

Р – планируемая рентабельность продукции 22%.

П =14,5*0,22 = 3,19 тыс. р.

Оптовая цена продукции:

Цопт.=С+П

Цопт.= 14,5+3,19=17,69 тыс. р.

Рассчитываем отпускную цену продукции:

Цотп.= Цопт + Нм + Нр +НДС,

где Цопт. – оптовая цена продукции;

Нм – местный налог (2,5 %);

Нр – республиканский налог (2 %);

НДС – налог на добавленную стоимость (20 %).

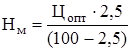

Местный налог Нм:

Нм = тыс. р.

Республиканский налог Нр:

тыс. р.

Налог на добавленную стоимость:

тыс. р.

Следовательно, отпускная цена продукции будет равна:

Цотп.= Цопт + Нм + Нр +НДС = 17,69+0,45+0,37+3,702=22,212 тыс. р.

7.2. Расчет балансовой и чистой прибыли

Балансовая прибыль:

Пбал. = Преал.продукцV.,

где Преал.продукц. - планируемая прибыль от реализации единицы продукции;

V – объем производства.

Пбал. = 3,19*40000 = 127 600 тыс. р.

Чистая прибыль определяется как разница между налогооблагаемой прибылью и начисленного налога на прибыль.

Налогооблагаемая прибыль – это разница между балансовой прибылью и налога на недвижимость минус прибыль, которая не облагается налогом. Налог на недвижимость составляет 1% от стоимости ОПФ.

Ннедв. = тыс. р.

Налогооблагаемая прибыль:

Пналогообл. = Пбал. – Ннедв.

Пналогообл. =127 600 – 13980 = 113 620 тыс. р.

Налог на прибыль составляет 24% от суммы налогооблагаемой прибыли, т. е.

Нна приб. =

тыс. р.

Тогда чистая прибыль будет равна:

Пчист. = Пналогообл. – Нна приб.

Пчист. =113 620 – 27268,8 = 86351,2 тыс. р.

7.3. Расчет рентабельности производства

Рентабельность производства определяется, как отношение чистой прибыли к сумме величины ОПФ:

7.4.Основные экономические показатели работы

печатного участка

Основные экономические показатели работы печатного участка, полученные на основании проведенных ранее вычислений, сведены в табл. 7.4.

Таблица 7.4.

Сводная таблица основных экономических показателей

тыс. р.

тыс. р.

тыс. р.

тыс. р.

тыс. р.

тыс. р.

тыс. р.

тыс. р.

тыс. р.

тыс. р.