|

Главная |

Корреспонденция счетов

|

из

5.00

|

КУРСОВАЯ РАБОТА

по дисциплине«Бухгалтерский финансовый учет»

на тему«Учет готовой продукции и ее продажи»

Вариант 3

Зачетная книжка № 2009 115

Выполнил:

студент II курса ОЗО 3,5 года

Фомина Н.Г.

Проверила:

Асс. Чуйкова Р.Р.

Стерлитамак, 2010

СОДЕРЖАНИЕ

Введение.............................................................................................................. 3

ГЛАВА I.УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ПРОДАЖИ

1.1 Понятие и оценка готовой продукции. Документальное оформление движения готовой продукции............................................................................. 5

1.2 Учет выпуска готовой продукции ............................................................... 9

1.3 Инвентаризация готовой продукции.......................................................... 16

1.4 Прочие вопросы по учету готовой продукции ......................................... 18

ГЛАВА II. ПРАКТИЧЕСКАЯ ЧАСТЬ............................................................. 27

Заключение........................................................................................................ 53

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.......................................... 55

ВВЕДЕНИЕ

Актуальность и значимость рассмотрения проблемы учета выпуска, отгрузки и реализации готовой продукции заключается в том, что результатом деятельности любого производственного предприятия или организации является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции переходит из сферы производства в сферу обращения.

Для любого производственного предприятия средства, полученные от реализации готовой продукции, - основной источник дохода, поэтому учет выпуска готовой продукции занимает основное место в системе организации бухгалтерского учета.

Готовая продукция - это изделия, полностью прошедшие все стадии технологического процесса, отвечающие требованиям технического контроля и сданные на склад готовой продукции. Их последующая реализация завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия.

Поэтому в системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и продажи, в задачи которого входят:

1. систематический контроль выпуска готовой продукции, состояния ее запасов и сохранности на складах, объема выполненных работ и услуг;

2. своевременное и правильное документальное оформление отгруженной и отпущенной продукции (работ, услуг), четкая организация расчетов с покупателями;

3. контроль выполнения плана договоров-поставок по объему и ассортименту реализованной продукции;

4. своевременный и точный расчет сумм, полученных за реализованную продукцию, фактических затрат на ее производство и сбыт, расчет сумм прибыли.

Выпуск готовой продукции - это ключевой этап производственной деятельности предприятия, без которого невыполнима главная его цель - извлечение прибыли. Грамотная постановка бухгалтерского и налогового учета готовой продукции имеет немаловажное значение для формирования финансовых результатов, а следовательно, размера прибыли, которая остается в распоряжении организации.

Весьма важной задачей для каждой организации является ведение наряду с бухгалтерским оперативного учета выпуска, отгрузки и продажи продукции.

Цель курсовой работы: рассмотреть процесс учета готовой продукции, ее документально оформление, отражение в бухгалтерском балансе, произвести анализ выпуска готовой продукции.

Задачи:

1. определить правила учета и оценки готовой продукции;

2. рассмотреть учет и документальное оформление готовой продукции на сладах;

3. рассмотреть учет и документальное оформление продажи готовой продукции;

4. рассмотреть конкретный пример учета готовой продукции и ее продаж в практической части работы.

ГЛАВА I. УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ЕЕ ПРОДАЖИ

1.1 Понятие и оценка готовой продукции. Документальное оформление движения готовой продукции.

Готовая продукция – это изделие и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).[1]

Работы и услуги – это стоимость различных работ (проектных, по ремонту техники и т.п.) и услуг (консультационных, транспортных и т.п.), выполненных и оказанных сторонним организациям и лицам, а также работникам организации на условиях оплаты.

Планирование и учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях.

Условно-натуральный показатели используют для получения обобщенных данных об однородной продукции. Например, количество выработанных консервов – в условных банках и т.д.

Единица бухгалтерского учета выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Готовая продукция принимается к бухгалтерскому учету по фактической производственной себестоимости, равной сумме всех затрат на изготовление. Данная оценка применяется в основном при единичном и мелкосерийном производстве, а также при выпуске массовой продукции небольшой номенклатуры. Недостаток данного варианта оценки - неточности в исчислении себестоимости до завершения всех работ по объекту и окончания отчетного месяца.

Достаточно часто на предприятиях возникает ситуация, когда сложно оценить фактическую себестоимость готовой продукции к моменту поступления на склад, т.к. ее фактическую себестоимость можно рассчитать только после окончания отчетного периода (месяца), а движение продукции происходит ежедневно, поэтому для текущего учета необходима условная оценка продукции. Для удобства текущего учета выпуска продукции и поступления готовой продукции на склад применяются учетные цены.

В качестве учетных цен можно применять:

- плановую (нормативную) производственную себестоимость. Плановую производственную себестоимость целесообразно использовать в отраслях с массовым и серийным характером производства и с большой номенклатурой готовой продукции. Преимуществами данных учетных цен являются удобство при осуществлении оперативного учета движения готовой продукции, стабильность учетных цен и единство оценки в планировании и учете;

- оптовые цены. В этом случае обособленно учитывается разница между фактической себестоимостью и учетной ценой. До последнего времени данный вариант оценки готовой продукции был наиболее распространен. Его преимущество проявляется в возможности сопоставления оценки продукции в текущем учете и отчетности, что важно для контроля за правильным определением объема товарного выпуска;

- свободные отпускные цены и тарифы, увеличенные на сумму налога на добавленную стоимость. Данный вариант используют для учета выполненных заказов, продукции и работ, цена расчетов за которые базируется на предварительно составленной и согласованной с заказчиком калькуляции себестоимости, когда для расчетов применяют заранее оговоренные индивидуальные цены или когда поставка продукции производится по устойчивым ценам рынка при выполнении единичных заказов и работ;

- свободные рыночные цены – при учете товаров, реализуемых через розничную сеть.

В конце отчетного периода (месяца) учетная цена готовой продукции, поступившей на склад, доводится до фактической себестоимости путем расчета суммы и процента отклонений:

, (1)

, (1)

где  - отклонение на остаток готовой продукции на начало месяца;

- отклонение на остаток готовой продукции на начало месяца;

- отклонение по продукции, выпущенной в текущем месяце;

- отклонение по продукции, выпущенной в текущем месяце;

О – сумма остатка готовой продукции по учетной цене;

П – сумма поступившей в течение месяца готовой продукции на склад по плановой себестоимости или другой учетной цене.[2]

Отклонения показывают экономию или перерасход, допущенные организацией. Отклонения учитываются на тех же счетах, что и готовая продукция: экономия записывается красным сторно, а перерасход - обычной дополнительной проводкой.

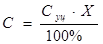

Сумма отклонений производственной себестоимости готовой продукции от стоимости по учетным ценам по отгруженной (проданной) продукции определяется на основе процента отклонения:

, (2)

, (2)

где  - сумма отгруженной продукции по учетной цене.

- сумма отгруженной продукции по учетной цене.

Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется, как правило, накладными. В качестве типовой формы накладной можно использовать ф. № М-15 «Накладная на отпуск материалов на сторону».

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Накладные ф. № М-15 выписываются на складе или в отделе сбыта в четырех экземплярах и передаются в бухгалтерию для регистрации в журнале регистрации накладных на отпуск готовой продукции и подписи их главным бухгалтером или лицом, им уполномоченным. Из бухгалтерии подписанные накладные возвращаются в отдел сбыта (или другое аналогичное подразделение организации). Один экземпляр накладной передается кладовщику (или другому материально ответственному лицу), второй служит основанием для выписки счета-фактуры, третий и четвертый передаются получателю готовой продукции. На всех экземплярах накладной получатель обязан расписаться в получении продукции. При вывозе продукции через пропускной пункт один экземпляр накладной (четвертый) остается у службы охраны, а третий экземпляр передается получателю в качестве сопроводительного документа на груз. Служба охраны записывает накладные в журнал регистрации грузов и затем передает их в бухгалтерию по описи, где делают отметки о вывозе в журнале регистрации накладных на вывоз (продажу) готовой продукции.[3]

Счета-фактуры рекомендуется выписывать по форме, установленной постановлением Правительства РФ от 19 января 2000 г. № 46 «О внесении изменений в порядок ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость», в двух экземплярах. Первый экземпляр не позднее 10 дней с даты отгрузки продукции высылается или передается покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления НДС.

1.2 Учет выпуска готовой продукции.

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства. Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов учета затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции может осуществляться в двух вариантах: без использования счета 40 «Выпуск продукции (работ, услуг)» и с использованием счета 40.

При первом варианте готовую продукцию учитывают на синтетическом счете 43 «Готовая продукция» по фактической производственной себестоимости.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 43 | 20 | Принята к учету готовая продукция |

Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий, учитываемых на отдельном аналитическом счете.

По окончанию месяца исчисляют фактическую себестоимость оприходованной готовой продукции, определяют отклонения фактической себестоимости продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» способом дополнительной бухгалтерской проводки или способом «красное сторно».

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

Содержание операции

Корреспонденция счетов

Сумма