|

Главная |

Определение ВНП по расходам и доходам

|

из

5.00

|

При расчете ВНП по расходам суммируют все виды расходов на приобретение конечного продукта или услуги, куда включаются личные потребительские расходы, валовые частные внутренние инвестиции, государственные закупки товаров и услуг и чистый экспорт.

Личные потребительские расходы (С) - это не что иное, как потребительские расходы домашних хозяйств. Сюда включаются затраты на приобретение предметов потребления длительного пользования, товары текущего потребления, потребительские расходы на услуги.

Под понятием валовые частные внутренние инвестиции (Ig) подразумевают все инвестиционные расходы предприятий. К инвестиционным расходам, в свою очередь, относят: все конечные покупки машин, оборудования и станков предприятиями и предпринимателями; все строительство; изменение запасов.

Понятие внутренние инвестиции говорит о том, что речь идет о российских предприятиях; частные - о том, что это расходы негосударственных предприятий и организаций. Валовые частные внутренние инвестиции - производство всех инвестиционных товаров, предназначенных для замещения машин, оборудования и сооружений, которые потреблены в ходе производства в текущем году, к которым добавляются любые частные добавления к объему капитала в экономике.

В группу государственные закупки товаров и услуг (G) включаются государственные расходы, а именно: федеральных, республиканских и местных органов власти, - на конечную продукцию предприятий и на все прямые покупки ресурсов, в особенности рабочей силы со стороны государства. Сюда не входят трансфертные платежи.

Чистый экспорт (Хn) представляет собой величину, на которую зарубежные расходы на российские товары и услуги превышают российские затраты на иностранные товары и услуги. Таким образом, мы получаем следующую основную формулу:

БНП = С + Ig + G + Xn.

В российской системе национальных счетов стадия Производства представлена такими основными показателями, как валовой выпуск, промежуточное потребление и валовой внутренний продукт.

Показатель валового выпуска отражает суммарную стоимость всей произведенной за год в экономике продукции, куда включается также и производство товаров и услуг, имеющие как рыночный, так и не рыночный характер. При рассмотрении процессов производства анализируются такие отрасли, как промышленность, сельское хозяйство, лесное хозяйство строительство и прочие виды сферы материального производства.

При анализе услуг рассматриваются услуги реализуемые на рынке по экономически значимым ценам, такие как транспорта, торговли, материально-технического снабжения, жилищно-коммунального хозяйства, платные услуги культуры и здравоохранения, бытовые услуги, а также услуги банков. Далее в составе нерыночных услуг рассматриваются услуги, которые оказываются как в целом обществу, так и отдельным домохозяйствам и оплачиваются как из государственного бюджета, так и из бюджетов некоммерческих (общественных) организаций.

При определении валового выпуска фактические цены могут быть как основными, так и рыночными. При этом основные цены - это такие цены, которые включают в себя субсидии на продукты и импорт, но в то же время не включают налоги на продукты и импорт. В основных ценах принято исчислять валовой выпуск в отраслевом разрезе. Соответственно, рыночные цены включают в себя налоги на продукты и импорт и не включают субсидии на них. Рыночные цены применяются при расчетах валового выпуска и валового внутреннего продукта уже на макроэкономическом уровне.

Промежуточное потребление включает в себя стоимость товаров и услуг, которые претерпевают процессы трансформации или полного потребления в процессе производства за рассматриваемый период времени, например год. При этом следует учитывать, что в состав промежуточного потребления не включается амортизация, отражая потребление стоимости основных фондов.

Для определения валовой добавленной стоимости на уровне отраслей из валового выпуска товаров и услуг вычитают промежуточное потребление. При этом в состав валовой добавленной стоимости включается амортизация.

К чистым налогам на продукты и импорт относятся такие налоги, величина которых прямо зависит от стоимости произведенной продукции, а также оказанных услуг. Сюда входят такие налоги, как налог на добавленную стоимость, акцизы и налоги на импортируемые товары и услуги. В составе налогов не учитываются соответствующие субсидии, которые представляют собой текущие некомпенсируемые выплаты из государственного бюджета предприятиям, производящим определенные виды товаров или услуг.

На стадии производства валовой внутренний продукт определяется как сумма валовой добавленной стоимости по отраслям. При этом расчет делается исходя из рыночных цен, включающих в себя чистые налоги на продукты и импорт.

При рассмотрении ВНП по доходам кроме общих расходов на годовой выпуск продукции в экономике, которые поступают в домашние хозяйства в качестве заработной платы, рентных платежей, процента и прибыли, необходимо принимать во внимание еще два вида распределения средств, не связанных с выплатой доходов: отчисления на потребление капитала; косвенные налоги на бизнес.

Ежегодные отчисления, которые показывают объем капитала, потребленного в ходе производства в отдельные годы, называются амортизацией.

Амортизационные отчисления, в свою очередь, также называются отчислениями на потребление капитала. В этой связи можно отметить, что весь ВНП невозможно потребить как доход общества, не ухудшая при этом запаса производственных мощностей.

Косвенные налоги на бизнес - это те налоги, которые взимаются государством с предприятий и включаются последними в издержки производства и потому прибавляются к Ценам на продукты. Это такие виды, как акцизы, налоги на имущество, лицензионные платежи и таможенные пошлины.

Отчисления на возмещение потребленного капитала и косвенные налоги на бизнес составляют не связанные с выплатой Дохода виды распределения ВНП.

В вознаграждение за труд наемных работников входит заработная плата, выплачиваемая работникам негосударственными предприятиями, организациями и государством. Сюда же включаются различные отчисления, например, на социальное страхование и в разнообразные частные фонды пенсионного обеспечения, медицинского обслуживания и помощи в случае безработицы и по другим причинам. Все эти отчисления выступают издержкам предпринимателей и поэтому рассматриваются ими как затраты компании на выплату заработной платы.

Рентные платежи - это доходы, получаемые домовладельцами, которые обеспечивают экономику ресурсами собственности.

Под процентом подразумевают выплаты денежного дохода частного бизнеса поставщикам капитала. При этом процентные платежи, производимые государством, исключаются из процентных доходов.

Доходы от собственности - это чистый доход предприятий, находящихся в индивидуальной собственности, а также доход партнеров и кооперативов.

Прибыли корпораций могут быть использованы тремя способами: во-первых, для уплаты налогов на прибыль корпораций; во-вторых, для выплаты дивидендов; в-третьих, на инвестирование в создание новых производств и для приобретения новой техники.

Следует отметить, что такие явления, как инфляция и дефляция, усложняют подсчет валового национального продукта, поскольку ВНП представляет собой денежный, временной и количественный показатели. Очень часто трудно определить, чем вызвано увеличение номинального ВНП в каком-либо году: изменениями объема производства либо колебаниями цен.

Показатель ВНП, который отражает текущие цены, т.е. не скорректированный с учетом уровня цен, называется денежным, или номинальным, ВНП. Аналогичным образом показатель ВНП, скорректированный с учетом инфляции (т.е. повышения цен) или дефляции (т.е. понижения цен), представляет собой скорректированный, или реальный, ВНП.

Стадия образования доходов в российской системе национальных счетов отражается в следующих основных показателях: оплате труда работников, налогах на производство и валовой (чистой) прибыли экономики.

При определении оплаты труда работников суммируются все вознаграждения как в денежной, так и в натуральной формах, которые были выплачены наемному персоналу предприятием за рассматриваемый период времени. При этом анализ проводится на основе начисленных сумм, включающих в себя суммы отчислений на социальное страхование, налогов на доходы, а также другие выплаты наемным работникам, но фактически удерживаются нанимателями в обязательном порядке либо по административным, либо по каким-то другим причинам, и переводятся непосредственно различным органам социального страхования, налоговым службам и другим организациям от имени наемного работника.

При определении доходов принимаются во внимание все налоги, за исключением тех налогов на продукты, которыми облагаются предприятия в процессе производства. Особенность налогов, учитываемых в этом разделе, в том, что они не зависят от объемов и рентабельности производства. К ним относятся следующие налоги: на трудовые ресурсы, на имущество, предпринимательские и профессиональные лицензии, гербовые сборы и т.д.

Макроэкономический показатель валовой (чистой) прибыли экономики показывает превышение доходов над расходами, образующихся на уровне предприятия в процессе производства и реализации до вычета явных или скрытых процентных издержек, арендной платы, а также других доходов от собственности. При этом валовая прибыль экономики определяется балансовым методом путем вычитания из валовой добавленной стоимости оплаты труда работников и выплачиваемых налогов на производство, а затем к полученному результату прибавляются получаемые субсидии на производство, если они имеют место [8, с. 497].

Расчетная часть

Для анализа денежных доходов и расходов на оплату услуг домохозяйств одного из городов центрального округа в отчетном году произведена 0,1%-ная механическая выборка, в результате которой получены следующие данные, тыс. руб.:

Таблица 2.1

Исходные данные

| № домо-хозяйства п/п | В среднем на одного члена домохозяйства | № домо-хозяйства п/п

| В среднем на одного члена домохозяйства | ||

| Денежный доход | Расходы на оплату услуг | Денежный доход | Расходы на оплату услуг | ||

| 1 | 28 | 4,6 | 16 | 49 | 9,2 |

| 2 | 27 | 4,8 | 17 | 40 | 7,0 |

| 3 | 38 | 7,0 | 18 | 54 | 12,4 |

| 4 | 36 | 6,0 | 19 | 60 | 14,0 |

| 5 | 30 | 5,1 | 20 | 51 | 9,0 |

| 6 | 38 | 6,8 | 21 | 44 | 8,0 |

| 7 | 38 | 6,5 | 22 | 50 | 10,0 |

| 8 | 45 | 8,4 | 23 | 44 | 8,0 |

| 9 | 46 | 7,8 | 24 | 50 | 9,0 |

| 10 | 20 | 3,6 | 25 | 30 | 5,0 |

| 11 | 46 | 8,0 | 26 | 33 | 5,3 |

| 12 | 29 | 5,0 | 27 | 43 | 8,2 |

| 13 | 40 | 6,2 | 28 | 33 | 5,4 |

| 14 | 48 | 9,1 | 29 | 35 | 5,8 |

| 15 | 40 | 7,2 | 30 | 35 | 6,0 |

Задание 1

По исходным данным (табл.2.1):

1. Постройте статистический ряд распределения домохозяйств по признаку – денежный доход в среднем на одного члена домохозяйства, образовав пять групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

Решение

1. Величина равного интервала рассчитывается по формуле:

,

,

где xmax и xmin – максимальное и минимальное значения денежного дохода в среднем на одного члена домохозяйства.

Таблица 2.2

Статистический ряд распределения домохозяйств по признаку денежный доход в среднем на одного члена домохозяйства

| Группы | Денежный доход в среднем на одного члена домохозяйства | Число домохозяйств | Удельный вес, % | Кумулятивная частота |

| 1 | 20-28 | 3 | 10 | 3 |

| 2 | 29-37 | 8 | 26,67 | 11 |

| 3 | 38-46 | 12 | 40 | 23 |

| 4 | 47-55 | 6 | 20 | 29 |

| 5 | 56-64 | 1 | 3,33 | 30 |

| Итого | - | 30 | 100 | - |

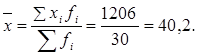

2. Рассчитаем характеристики интервального ряда распределения:

а) Средняя арифметическая.

Найдем середины интервалов:

1) (20+28)/2 = 24;

2) (29+37)/2 = 33;

3) (38+46)/2 = 42;

4) (47+55)/2 = 51;

5) (56+64)/2 = 60.

Таблица 2.3

Интервальный ряд распределения

| Группы | Денежный доход в среднем на одного члена домохозяйства | Число домохозяйств, fi | Середина интервала, xi | xifi |

| 1 | 20-28 | 3 | 24 | 72 |

| 2 | 29-37 | 8 | 33 | 264 |

| 3 | 38-46 | 12 | 42 | 504 |

| 4 | 47-55 | 6 | 51 | 306 |

| 5 | 56-64 | 1 | 60 | 60 |

| Итого | - | 30 | - | 1206 |

Средний денежный доход в среднем на одного члена домохозяйства:

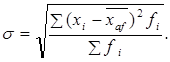

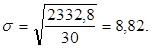

б) Среднее квадратическое отклонение.

Так как данные представлены в вариационном ряде, используем формулу взвешенного квадратического отклонения:

Таблица 2.4

Вспомогательная таблица для расчета среднего квадратического отклонения

| Группы | Денежный доход в среднем на одного члена домохозяйства | Число домохозяйств, fi | Середина интервала, xi |

|

| 1 | 20-28 | 3 | 24 | 787,32 |

| 2 | 29-37 | 8 | 33 | 414,72 |

| 3 | 38-46 | 12 | 42 | 38,88 |

| 4 | 47-55 | 6 | 51 | 699,84 |

| 5 | 56-64 | 1 | 60 | 392,04 |

| Итого | - | 30 | - | 2332,8 |

Среднее квадратическое отклонение показывает, что значения денежного дохода в среднем на одного члена домохозяйства в совокупности отклоняются от средней величины в ту или иную сторону в среднем на 8,82.

в) Коэффициент вариации.

Коэффициент вариации свидетельствует об однородности совокупности (т.к. <33,3%) и надежности средней.

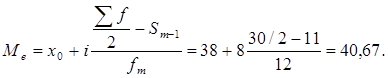

г) Мода – это есть варианта, у которой частота наибольшая. В интервальном вариационном ряду мода находится по формуле:

Где х0 - нижняя граница модального интервала;

– разность между верхней и нижней границей модального интервала;

– разность между верхней и нижней границей модального интервала;

- частота интервала, предшествующая модальному;

- частота интервала, предшествующая модальному;

- частота модального интервала;

- частота модального интервала;

- частота интервала, следующего за модальным.

- частота интервала, следующего за модальным.

Модальный интервал – частота которого наибольшая. В нашем примере – это интервал с частотой 12 (38-46).

Медианой называется серединная варианта упорядоченного вариационного ряда, расположенного в возрастающем и убывающем порядке.

Для определения медианного интервала сумму частот делят пополам и на основе последовательного суммирования частот первого, второго и т.д. интервалов находят интервал, где расположена медиана. В нашем примере это интервал 38-46.

Приближенное значение медианы в медианном ряду исчисляется по формуле:

Где х0 - нижняя граница медианного интервала;

– величина медианного интервала;

– величина медианного интервала;

- сумма частот интервального ряда;

- сумма частот интервального ряда;

- сумма накопленных частот в интервалах, предшествующих медианному;

- сумма накопленных частот в интервалах, предшествующих медианному;

- частота медианного интервала.

- частота медианного интервала.

Таким образом, мода равна 41,2, а медиана – 40,67.

Задание 2

По исходным данным:

1. Установите наличие и характер связи между признаками - денежный доход и расходы на оплату услуг в среднем на одного члена домохозяйства, методом аналитической группировки, образовав пять групп с равными интервалами по факторному признаку.

2. Измерьте тесноту корреляционной связи между названными признаками с использованием коэффициентов детерминации и эмпирического корреляционного отношения.

Сделайте выводы по результатам выполнения задания.

Решение

1. Для аналитической группировки сначала создадим вспомогательную таблицу.

Таблица 2.5

Вспомогательная таблица для аналитической группировки

| Группы | Денежный доход в среднем на одного члена домохозяйства | Номер домохо-зяйства | Денежный доход в среднем на одного члена домохозяйства | Расходы на оплату услуг в среднем на одного члена домохозяйства |

| 1 | 20-28 | 1 | 28 | 4,6 |

| 2 | 27 | 4,8 | ||

| 10 | 20 | 3,6 | ||

| Итого | 75 | 13 | ||

| 2 | 29-37 | 4 | 36 | 6,0 |

| 5 | 30 | 5,1 | ||

| 12 | 29 | 5,0 | ||

| 25 | 30 | 5,0 | ||

| 26 | 33 | 5,3 | ||

| 28 | 33 | 5,4 | ||

| 29 | 35 | 5,8 | ||

| 30 | 35 | 6,0 | ||

| Итого | 261 | 43,6 | ||

| 3 | 38-46 | 3 | 38 | 7,0 |

| 6 | 38 | 6,8 | ||

| 7 | 38 | 6,5 | ||

| 8 | 45 | 8,4 | ||

| 9 | 46 | 7,8 | ||

| 11 | 46 | 8 | ||

| 13 | 40 | 6,2 | ||

| 15 | 40 | 7,2 | ||

| 17 | 40 | 7,0 | ||

| 21 | 44 | 8,0 | ||

| 23 | 44 | 8,0 | ||

| 27 | 43 | 8,2 | ||

| Итого | 502 | 89,1 | ||

| 4 | 47-55 | 14 | 48 | 9,1 |

| 16 | 49 | 9,2 | ||

| 18 | 54 | 12,4 | ||

| 20 | 51 | 9,0 | ||

| 22 | 50 | 10,0 | ||

| 24 | 50 | 9,0 | ||

| Итого | 302 | 58,7 | ||

| 5 | 56-64 | 19 | 60 | 14,0 |

| Итого | 60 | 14 |

Таблица 2.6

Аналитическая группировка домохозяйств по денежному доходу и расходам на оплату услуг в среднем на одного члена домохозяйства

| Группы | Денежный доход в среднем на одного члена домохо-зяйства | Число домохо-зяйств | Денежный доход | Расходы на оплату услуг | ||

| всего | в среднем на одного члена домохо-зяйства | всего | в среднем на одного члена домохо-зяйства | |||

| 1 | 20-28 | 3 | 75 | 25,00 | 13 | 4,33 |

| 2 | 29-37 | 8 | 261 | 32,63 | 43,6 | 5,45 |

| 3 | 38-46 | 12 | 502 | 41,83 | 89,1 | 7,43 |

| 4 | 47-55 | 6 | 302 | 50,33 | 58,7 | 9,78 |

| 5 | 56-64 | 1 | 60 | 60,00 | 14 | 14,00 |

| Итого | - | 30 | 1200 | - | 218,4 | - |

Из таблицы видно, что с ростом денежного дохода в среднем на одного члена домохозяйства от группы к группе увеличивается и сумма расходов на оплату услуг в среднем на одного члена домохозяйства.

Следовательно, между денежным доходом и расходами на оплату услуг прослеживается прямая корреляционная зависимость.

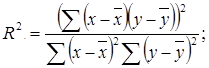

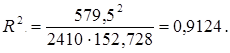

2. Коэффициент детерминации находится по следующей формуле:

Для расчета коэффициента детерминации построим вспомогательную таблицу.

Таблица 2.7

Вспомогательная таблица для расчета коэффициента детерминации

| х | у | х-хср. | (х-хср.)2 | у-уср. | (у-уср.)2 | (х-хср.)( у-уср.) |

| 28 | 4,6 | -12 | 144 | -2,68 | 7,1824 | 32,16 |

| 27 | 4,8 | -13 | 169 | -2,48 | 6,1504 | 32,24 |

| 38 | 7,0 | -2 | 4 | -0,28 | 0,0784 | 0,56 |

| 36 | 6,0 | -4 | 16 | -1,28 | 1,6384 | 5,12 |

| 30 | 5,1 | -10 | 100 | -2,18 | 4,7524 | 21,8 |

| 38 | 6,8 | -2 | 4 | -0,48 | 0,2304 | 0,96 |

| 38 | 6,5 | -2 | 4 | -0,78 | 0,6084 | 1,56 |

| 45 | 8,4 | 5 | 25 | 1,12 | 1,2544 | 5,6 |

| 46 | 7,8 | 6 | 36 | 0,52 | 0,2704 | 3,12 |

| 20 | 3,6 | -20 | 400 | -3,68 | 13,5424 | 73,6 |

| 46 | 8,0 | 6 | 36 | 0,72 | 0,5184 | 4,32 |

| 29 | 5,0 | -11 | 121 | -2,28 | 5,1984 | 25,08 |

| 40 | 6,2 | 0 | 0 | -1,08 | 1,1664 | 0 |

| 48 | 9,1 | 8 | 64 | 1,82 | 3,3124 | 14,56 |

| 40 | 7,2 | 0 | 0 | -0,08 | 0,0064 | 0 |

| 49 | 9,2 | 9 | 81 | 1,92 | 3,6864 | 17,28 |

| 40 | 7,0 | 0 | 0 | -0,28 | 0,0784 | 0 |

| 54 | 12,4 | 14 | 196 | 5,12 | 26,2144 | 71,68 |

| 60 | 14,0 | 20 | 400 | 6,72 | 45,1584 | 134,4 |

| 51 | 9,0 | 11 | 121 | 1,72 | 2,9584 | 18,92 |

| 44 | 8,0 | 4 | 16 | 0,72 | 0,5184 | 2,88 |

| 50 | 10,0 | 10 | 100 | 2,72 | 7,3984 | 27,2 |

| 44 | 8,0 | 4 | 16 | 0,72 | 0,5184 | 2,88 |

| 50 | 9,0 | 10 | 100 | 1,72 | 2,9584 | 17,2 |

| 30 | 5,0 | -10 | 100 | -2,28 | 5,1984 | 22,8 |

| 33 | 5,3 | -7 | 49 | -1,98 | 3,9204 | 13,86 |

| 43 | 8,2 | 3 | 9 | 0,92 | 0,8464 | 2,76 |

| 33 | 5,4 | -7 | 49 | -1,88 | 3,5344 | 13,16 |

| 35 | 5,8 | -5 | 25 | -1,48 | 2,1904 | 7,4 |

| 35 | 6,0 | -5 | 25 | -1,28 | 1,6384 | 6,4 |

| ∑ = 1200 | 218,4 |

| 2410 |

| 152,728 | 579,5 |

| Сред. = 40 | 7,28 |

Таким образом, вариация результативного признака (сумма расходов на оплату услуг) на 91,24% объясняется вариацией фактора (денежный доход).

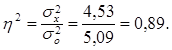

Эмпирическое корреляционное отношение равно:

,

,

Где  - эмпирический коэффициент детерминации, который рассчитывается для измерения тесноты связи между факторным и результативным признаками. Он оценивает, насколько вариация результативного признака У объясняется вариацией фактора Х.

- эмпирический коэффициент детерминации, который рассчитывается для измерения тесноты связи между факторным и результативным признаками. Он оценивает, насколько вариация результативного признака У объясняется вариацией фактора Х.

,

,

Где  - общая дисперсия признака У;

- общая дисперсия признака У;

- межгрупповая (факторная) дисперсия признака У.

- межгрупповая (факторная) дисперсия признака У.

Общая дисперсия  характеризует вариацию результативного признака, ложившуюся под влиянием всех действующих на У факторов (систематических и случайных):

характеризует вариацию результативного признака, ложившуюся под влиянием всех действующих на У факторов (систематических и случайных):

Межгрупповая дисперсия измеряет систематическую вариацию результативного признака, обусловленную влиянием признака-фактора Х (по которому производится группировка).

Таблица 2.8

Расчетная таблица

| Группы | Денежный доход в среднем на одного члена домохозяйства | Расходы на оплату услуг в среднем на одного члена домохозяйства (  ) )

| Число домохозяйств (  ) )

| (  - -  )2 )2

|

| 1 | 20-28 | 4,33 | 3 | 26,11 |

| 2 | 29-37 | 5,45 | 8 | 26,79 |

| 3 | 38-46 | 7,43 | 12 | 0,27 |

| 4 | 47-55 | 9,78 | 6 | 37,50 |

| 5 | 56-64 | 14,00 | 1 | 45,16 |

| Итого | - | - | 30 | 135,83 |

Воздействие фактора Х на результативный признак У проявляется в отклонении групповых средних  от общей средней

от общей средней  :

:

,

,

Где - групповые средние;

- общая средняя;

- общая средняя;

- число единиц в j-ой группе,

- число единиц в j-ой группе,

- число групп.

- число групп.

То есть, 89% вариации результативного признака У обусловлено вариацией признака-фактора Х, а 11% - влиянием прочих неучтенных факторов.

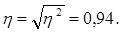

Эмпирическое корреляционное отношение  оценивает тесноту связи между факторным и результативным признаком.

оценивает тесноту связи между факторным и результативным признаком.

Для качественной оценки тесноты связи на основании  служит шкала Чэддока.

служит шкала Чэддока.

Таблица 2.9

Шкала Чэддока

|

| 0,1-0,3 | 0,3-0,5 | 0,5-0,7 | 0,7-0,9 | 0,9-0,99 |

| Характеристика силы связи | слабая | умеренная | заметная | тесная | весьма тесная |

Таким образом, согласно шкале Чэддока связь между факторным и результативным признаками является весьма тесной, то есть свидетельствует о существенном влиянии фактора Х на результативный признак У.

Задание 3

По результатам выполнения задания 1 с вероятностью 0,954 определите:

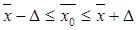

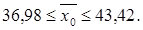

1. Ошибку выборки среднего денежного дохода на одного члена домохозяйства и границы, в которых он будет находиться в генеральной совокупности.

2. Ошибку выборки доли домохозяйств с уровнем денежного дохода на одного члена домохозяйства 44 тыс. руб. и более, и границы, в которых будет находиться генеральная доля.

Решение

1. При заданной вероятности (0,954) коэффициент доверия t, согласно таблице значений интегральной функции Лапласа, равен 2, n (численность выборки) равно 30, а так как выборка 0,1%-ая, то N (объем генеральной совокупности) равно 30000 домохозяйств.

Ошибка выборки определяется по формуле:

Границы, в которых будет находиться средний размер денежного дохода на одного члена домохозяйства в генеральной совокупности:

2. Выборочная доля w, или частность, определяется отношением числа единиц, обладающих изучаемым признаком m, к общему числу единиц выборочной совокупности n: w = m/n.

Доля домохозяйств с уровнем денежного дохода на одного члена домохозяйства 44 тыс. руб. и более: w = 12 / 30 = 0,4.

Предельная ошибка для доли при бесповторном случайном и механическом отборе рассчитывают по следующей формуле:

Границы генеральной доли рассчитываются по формуле:

Таким образом, с вероятностью 0,954 можно утверждать, что удельный вес домохозяйств с уровнем денежного дохода на одного члена домохозяйства 44 тыс. руб. и более будет находиться в пределах 22,12% ≤ w ≤ 57,88% в генеральной совокупности.

Задание 4

Имеются следующие данные о результатах экономической деятельности РФ за два года в текущих ценах, млн. руб.

Таблица 2.10

Исходные данные

| № | Показатели | Год | |

| базисный | отчетный | ||

| 1 | Выпуск в основных ценах | 19012673 | 23089724 |

| 2 | Налоги на продукты | 1430348 | 1787011 |

| 3 | Субсидии на продукты (-) | 189224 | 206436 |

| 4 | Промежуточное потребление | 9419629 | 11385058 |

| 5 | Оплата труда наемных работников | 5047545 | 6132200 |

| 6 | Налоги на производство и импорт | 1725229 | 1991455 |

| 7 | Субсидии на производство и импорт | 198997 | 217681 |

| 8 | Валовая прибыль экономики и валовые смешанные доходы | 4260394 | 5379267 |

| 9 | Расходы на конечное потребление | 7461243 | 8969328 |

| 10 | Валовое накопление | 2185955 | 2737471 |

| 11 | Чистый экспорт товаров и услуг | 1144140 | 1515233 |

| 12 | Статистическое расхождение | 42833 | 63209 |

| 13 | Численность населения, млн. чел. | 145,2 | 145,0 |

| 14 | Численность занятых в экономике, тыс. чел. | 655858 | 666006 |

| 15 | Индекс-дефлятор валового внутреннего продукта (ВВП), раз | 1 | 1,1 |

Определите за каждый год:

1. Объем ВВП в текущих ценах тремя методами.

2. Объем ВВП в сопоставимых ценах.

3. Производство ВВП в расчете на душу населения в номинальном и реальном исчислениях.

4. Уровень производительности общественного труда.

5. По данным условиям и расчетным показателям определите абсолютные и относительные изменения и представьте их в таблице.

Сделайте выводы.

Решение

1. ВВП в текущих ценах в базисном году.

Производственным методом:

ВВПт = ВВ - ПП + (НП – СП),

где ВВ – выпуск в основных ценах;

ПП – промежуточное потребление;

НП – налоги на продукты;

СП – субсидии на продукты.

ВВПт = 19012673 – 9419629 + (1430348 - 189224) = 10 834 171 млн. руб.

Распределительным методом:

ВВПт = ОТ + (НПИ – СПИ) + ВПЭ,

где ОТ – оплата труда;

НПИ – налоги на производство и импорт;

СПИ – субсидии на производство и импорт;

ВПЭ – валовая прибыль экономики и валовые смешанные доходы.

ВВПт = 5047545 + (1725229 – 198997) + 4260394 = 10 834 171 млн. руб.

Методом использования дохода:

ВВПт = РКП + ВН + (Э – И) + СР,

где РКП – расходы на конечное потребление;

ВН – валовое накопление;

(Э – И) – чистый экспорт товаров и услуг;

СР – статистическое расхождение.

ВВПт = 7461243 + 2185955 + 114414 + 42833 = 10 834 171 млн. руб.

ВВП в текущих ценах в отчетном году.

Производственным методом:

ВВПт = 23089724 – 11385058 + (1787011 - 206436) = 13 285 241 млн. руб.

Распределительным методом:

ВВПт = 6132200 + (1991455 – 217681) + 5379267 = 13 285 241 млн. руб.

Методом использования дохода:

ВВПт = 8969328 + 2737471 + 1515233 + 63209 = 13 285 241 млн. руб.

2. Объем ВВП в сопоставимых ценах:

ВВПс = ВВПт / IВВП,

где IВВП – индекс-дефлятор ВВП.

ВВПс (баз.) = 10 834 171 / 1 = 10 834 171 млн. руб.

ВВПс (отч.) = 13 285 241 / 1,1 = 12 077 491,82 млн. руб.

3. Производство ВВП на душу населения в номинальном выражении:

ВВПДНн = ВВПт / Чн,

где Чн - среднегодовая численность населения.

Базисный год:

ВВПДНн = 10 834 171 / 145,2 = 74 615,50 руб./чел.

Отчетный год:

ВВПДНн = 13 285 241 / 145,0 = 91 622,35 руб./чел.

Производство ВВП на душу населения в реальном исчислении:

ВВПДНР = ВВПт / Чзэ,

где Чзэ - среднегодовая численность занятых в экономике.

Базисный год:

ВВПДНР = 10 834 171 000 / 655 858 = 16 519,08 руб./чел.

Отчетный год:

ВВПДНР = 13 285 241 / 666006 = 18 134,21 руб./чел.

4. Уровень производительности общественного труда:

ПОТ = ВПЭ / Чзэ.

ПОТ (баз.) = 4 260 394 000 / 655 858 = 6 495,91 руб./чел.

ПОТ (отч.) = 5 379 267 000 / 666 006 = 8 076,90 руб./чел.

5. Рассчитанные изменения всех показателей представлены в таблице.

Таблица 2.11

Абсолютные и относительные изменения показателей

| № | Показатели | Год | Изменение | ||||||||

| базисный | отчетный | абсолютное (+;-) | относи-тельное, % | ||||||||

| 1 | Выпуск в основных ценах | 19012673 | 23089724 | 4077051 | 121,44 | ||||||

| 2 | Налоги на продукты | 1430348 | 1787011 | 356663 | 124,94 | ||||||

| 3 | Субсидии на продукты (-) | 189224 | 206436 | 17212 | 109,10 | ||||||

| 4 | Промежуточное потребление | 9419629 | 11385058 | 1965429 | 120,87 | ||||||

| 5 | Оплата труда наемных работников | 5047545 | 6132200 | 1084655 | 121,49 | ||||||

| 6 | Налоги на производство и импорт | 17252

Популярное: Почему стероиды повышают давление?: Основных причин три... Почему люди поддаются рекламе?: Только не надо искать ответы в качестве или количестве рекламы... Почему человек чувствует себя несчастным?: Для начала определим, что такое несчастье. Несчастьем мы будем считать психологическое состояние... Модели организации как закрытой, открытой, частично открытой системы: Закрытая система имеет жесткие фиксированные границы, ее действия относительно независимы...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (232)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

||||||||

(0.008 сек.)