|

Главная |

Экономическая эффективность

|

из

5.00

|

Чистая дисконтированная стоимость будущих доходов Д характеризует абсолютную величину экономического эффекта, который будет получен за срок службы объекта. Д показывает, достигнут ли инвестиции желаемого уровня отдачи. Положительное значение Д показывает, что денежные поступления превышают сумму вложенных средств, обеспечивают получение прибыли выше требуемого уровня доходности. Отрицательное значение Д показывает, что проект не обеспечивает получения ожидаемого уровня доходности, то есть проектирование объекта экономически нецелесообразно.

Чистая дисконтированная стоимость будущих доходов рассчитывается по следующей формуле:

где П– годовая прибыль от реализации продукции;

Ао– годовые амортизационные отчисления, полученные при реализации продукции;

е- ставка дисконта, доли единицы (принимаются не ниже банковской процентной ставки по долгосрочным кредитам);

n–планируемый срок службы объекта, годы;

Озд– остаточная стоимость зданий через n лет (предполагается, что через n лет от продажи условного объекта можно получить определенный процент первоначальной стоимости зданий);

К– капитальные вложения в ОПФ проектируемого объекта.

Внутренняя норма прибыли е (внутренний предельный уровень доходности) – специальная ставка дисконта, при которой сумма поступлений и отчисление денежных средств дают нулевую чистую текущую приведенную стоимость, т.е. приведенная стоимость денежных поступлений равна приведенной стоимости отчислений денежных средств.

Внутренняя норма прибыли характеризует относительную эффективность капитальных вложений. Строительство объекта экономически целесообразно, если расчетное значение е превышает ее нормативную величину.

Таблица 9 - Сводная таблица основных технико-экономических показателей производства

| № | Наименование показателя | Значение |

| 1 | Годовой выпуск продукции а) в натуральном выражении, млн. л. б) в оптовых ценах без НДС, млн. руб. в) в оптовых ценах с учетом НДС, млн. руб. г) в оптовых ценах с учетом акциза, млн. руб. | 17,6 835,1 985,4 1773,8 |

| 2 | Капитальные затраты на основные фонды, млн. руб. Всего: в том числе: а) здание б) оборудование | 150,7 56,7 60,4 |

| 3 | Удельные капитальные вложения, руб./л. | 8,56 |

| 4 | Численность работников, чел. Всего: а) основных рабочих б) руководителей, специалистов и технических исполнителей | 10 4 2 |

| 5 | Производительность труда, млн. руб./чел. а) выработка одного работника б) выработка одного основного рабочего | 83,5 208,8 |

| 6 | Средняя заработная плата, тыс. руб./год а) на одного работающего б) на одного основного рабочего | 147,4 138,0 |

| 7 | Полная себестоимость единицы продукции, руб./л. | 36,5 |

| 8 | Оптовая цена единицы продукции, руб./л. | 47,45 |

| 9 | Годовая прибыль, млн. руб. | 192,7 |

| 10 | Рентабельность: а) производственных фондов, % б) продукции, % | 85,3 30 |

| 11 | Фондоотдача, руб./руб. | 4,0 |

| 12 | Фондовооруженность, руб./чел. | 13,7 |

| 13 | Электровооруженность, кВт.ч/чел | 144,3 |

| 14 | Экономическая эффективность: а) чистая дисконтированная стоимость доходов, млн.руб. б) внутренняя норма прибыли, % в) срок окупаемости капитальных вложений, лет | 419,4 66,7 2,7 |

Пояснения к таблице 11:

1. Годовой выпуск в стоимостном выражении – произведение оптовой цены на годовой выпуск в натуральном выражении:

17600000*47,45=835,12 млн. руб.

2. Капитальные затраты на основные фонды– таблица 4.

3. Удельные капитальные вложения– капитальные вложения (всего), деленные на годовой выпуск продукции в натуральном выражении:

150656129,0/17600000=8,56 руб/л.

4. Численность работников берется из таблиц 5,6.

5. Производительность труда определяется делением годового выпуска в стоимостном выражении на численность ППП и основных рабочих:

835,12/10=83,51 млн.руб./чел;

835,12/4= 208,78 млн.руб./чел.

6. Среднегодовая заработная плата– таблицы 7.

7. Полная себестоимость единицы продукции берется из таблицы 10.

8. Оптовая цена продукции рассчитывается по формуле:

Ц=С*(1+Р/100)

где С– полная себестоимость единицы продукции, руб.

Р– рентабельность продукции, Р=30%

Цоп=36,5*(1+30/100)=47,45 руб/л.

9. Годовая прибыль– разность между годовым выпуском продукции в оптовых ценах и годовым выпускам продукции по полной себестоимости:

Ппр=(47,45 – 36,5)* 17600000 = 192,72 млн. руб.

10. Рентабельность, %:

а) производственных фондов:

Р=П/(ОПФ+НОС)*100

где П– годовая прибыль, руб.

ОПФ– стоимость основных производственных фондов,

НОС– стоимость нормируемых оборотных средств, НОС=50%ОПФ

Рпр=192,72 /(150,656129+150,656129*0,5)*100=85,3 %

б) рентабельность продукции, % (заводские данные Р=30%)

11. Фондоотдача, руб./руб., рассчитывается как частное от деления годового выпуска продукции в стоимостном выражении на стоимость ОПФ.

600672600/150656129,0=3,99 руб./руб.

12. Фондовооруженность рассчитывается как частное от деления стоимости ОПФ на численность ППП, млн. руб./чел.

150656129,0/11=13,7 млн. руб./чел.

13. Электровооруженность, К, рассчитывается по формуле:

К=W/(Сраб.*Тэф.)

где W – годовой расход электроэнергии, кВт

Сраб. – списочная численность рабочих, чел.

Тэф. – эффективный фонд времени одного среднесписочного рабочего. Час

К=1633082/(7,398*1530)=144,3 кВт.ч/чел.

14.а) Чистая дисконтированная стоимость будущих доходов, руб. рассчитывается по формуле:

где П= 192,72 млн. руб. - годовая прибыль от реализации продукции,

АО=13,3933298 млн. руб. - годовые амортизационные отчисления, полученные при реализации продукции,

е= 0,25- ставка дисконта, доли единицы (принимается не ниже банковской процентной ставки долгосрочным кредитам).

n=5- планируемый срок службы объекта,

К=150656,129 тыс. руб. - капитальные вложения в основные и производственные фонды проектируемого объекта,

ОЗД - остаточная стоимость зданий через N-лет (предполагается, что через n-лет от продажи условного объекта можно получить определенный процент первоначальной стоимости зданий).

Остаточная стоимость зданий определяется по формуле:

ОЗД=ОП.ЗД-АО.ЗД*N

где ОП.ЗД= 56646,7048 тыс. руб. - первоначальная стоимость зданий,

АО.ЗД=1699,4011 тыс. руб. - годовые амортизационные отчисления на здания,

ОЗД=56646,7048 -1699401,1 *5=48149,699 тыс. руб.

Определяем дисконтированную стоимость будущих доходов:

Д=(192,72 +13,39)/(1+0,25)+( 192,72 +13,39)/(1+0,25)2+(192,72 +13,39)/ /(1+0,25)3+ (192,72 +13,39)/(1+0,25)4+(192,72 +13,39)/(1+0,25)5+ +48,15/(1+0,25)5-150,656= 419,4 млн. руб.

14.б) Внутренняя норма прибыли (е) рассчитывается по формуле:

Отсюда е= 66,68%

14.в) Срок окупаемости капитальных вложений, определяется по формуле:

Ток=К/(П+Ао)

где К– стоимость ОПФ,млн. руб.

П– чистая прибыль (прибыль от реализации за вычетом налога 35%), млн. руб.

Ао–годовая сумма амортизационных отчислений, млн. руб., табл. 3.

Ток=419,4 /(192,72 *0,75+13,39)=2,65 года

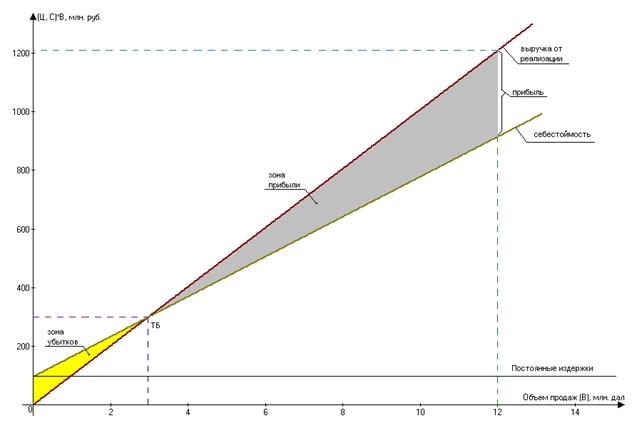

6. Анализ безубыточности проектируемого участка

Анализ безубыточности определяет точку безубыточности – точку, при которой доходы от продаж равны издержкам производства. Точка безубыточности может быть также выражена в виде (производственных) произведенных физических величин или уровня используемых мощностей, при которых доходы от продажи и издержки производства равны.

Определяем постоянные издержки на производство по формуле:

F=РС.ОБ+РЦ+РОБЩ.+РКОМ+АО;

где РС.ОБ= 0,6636 млн. руб. – расходы на содержание оборудования,

РЦ= 0,612 млн. руб. – цеховые расходы,

РОБЩ= 0,816 млн. руб. – общезаводские расходы,

РКОМ= 2,598 млн. руб. – коммерческие расходы,

Рпр=7,68 млн.руб

АО= 13,393 млн. руб. – амортизационные отчисления.

F=0,6636 +0,612 +0,816+2,598+7,68+13,393 =25,76млн. руб.

Точку безубыточности определяем по формуле:

Х=F/ЦОПТ-V;

где V – переменные удельные издержки.

V=РМ+РЗ+ЗПОСН.Р+СО;

где РМ= 35,19 руб./шт. – расходы на материалы,

РЗ= 0,2 руб./шт. – расходы на энергию,

ЗПОСН.Р= 0,03 руб./шт. – заработная плата основных рабочих,

СО= 0,024 руб./шт. – отчисления на социальные нужды.

V=35,19+0,2+0,03+0,024=35,44руб./шт.

Х=25760 /(47,45-35,44)=2144,9 тыс. шт.

Графическое определение точки безубыточности показано на рисунке 1

Рассчитаем уровень безопасности:

Рассчитанный резерв безопасности довольно высок, то есть риск попадания в зону убытков для данного производства невелик.

Рисунок 1 - График безубыточности

Вывод

Таким образом, анализ безубыточности может быть полезен при определении влияния изменения цены товара, постоянных и переменных издержек производства на точку безубыточности.

Этот подход обладает тем преимуществом, что позволяет производителю продукции рассчитывать несколько точек безубыточности, учитывая альтернативные инвестиционные предложения, складывающиеся в результате наличия различных проектных производственных мощностей или альтернативных процессов также влияет на переменные издержки, так, например, технологически более передовой (и более дорогостоящий) процесс обычно ведет к более низким переменным издержкам, особенно стоимости рабочей силы.

Таким образом, на основании анализа технико-экономических показателей (таблица 9) и графика безубыточности (рисунок 1) видно, что проектирование производства экономически целесообразно. Это очевидно из того, что расчетное значение е=66,68% превышает нормативную величину 25%.

Чистая дисконтированная стоимость будущих доходов, характеризующих абсолютную величину экономического эффекта, имеет положительное значение (Д>0). Это показывает, что денежные поступления превышают сумму вложенных средств, обеспечивает получение прибыли выше требуемого уровня доходности. Годовая прибыль от реализации продукции составила 192,72 млн. руб. Срок окупаемости капитальных вложений составляет 2,65 года.

Список используемой литературы

1 О.И. Волкова. Экономика предприятия. М.: ИНФРА, 1997- 256с.

2 М.Г. Лапусты. Справочник директора предприятия. М.: ИНФРА, 1996.

3 И. Верст, П. Ревентлоу. Экономика фирмы: Учебник. М.: Высшая школа, 1994- 278с.

4 Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). М.:ОАО НПО «Изд-во «Экономика», 2000- 421с.

5 Методы ускоренной амортизации // Главный бухгалтер. - 1995. -№8.

6 Положение по бухгалтерскому учету «Учет основных средств»

ПБУ 6/97 // Экономика и жизнь, 1998 - № 4.

|

из

5.00

|

Обсуждение в статье: Экономическая эффективность |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы