|

Главная |

VII. Экономическое обоснование кондиций

|

из

5.00

|

45. Экономическое обоснование и расчеты, используемые при определении подсчетных параметров кондиций и оценке экономической эффективности от реализации проекта, являются итогом всех проведенных на месторождении геологоразведочных работ, технологических и экологических исследований. Оно разрабатывается с детальностью, обеспечивающей надежность принятия решений: для оцененных месторождений – о целесообразности постановки разведочных работ, а в случае необходимости – и опытно-промышленной их разработки; для разведанных месторождений – о его подготовленности для промышленного освоения.

Расчеты экономического обоснования разведочных кондиций основываются на принципах, изложенных в «Методических рекомендациях по оценке эффективности инвестиционных проектов», утвержденных Министерством экономики Российской Федерации, Минфином России, Государственным комитетом Российской Федерации по строительной, архитектурной и жилищной политике. № ВК 477 от 21.06.1999 г.; главными из этих принципов являются:

моделирование потоков продукции, ресурсов и денежных средств в пределах расчетного периода (горизонта расчета);

определение экономического эффекта путем сопоставления ожидаемых интегральных результатов и затрат;

приведение в расчетах ожидаемых разновременных доходов и расходов к условиям их соизмеримости по экономической ценности в начальном периоде с использованием процедуры дисконтирования;

анализ тенденций развития рынка минерального сырья;

учет неопределенностей и рисков, связанных с осуществлением проекта.

Расчеты экономических показателей проекта предваряются сведениями о предполагаемом состоянии и структуре рынка продукции (российского и зарубежного), включающими в себя, в частности, данные:

о соотношении спроса-предложения (текущий и прогноз);

об основных предполагаемых потребителях продукции (планируемые объемы по предприятиям);

о ценовых изменениях (прогноз цен) и т.п.

46. Основными экономическими показателями , используемыми при оценке месторождения и определении балансовой принадлежности его запасов, являются:

ДП – денежный поток, или Cash Flow (CF);

Е – ставка (норма) дисконтирования;

ЧДД – чистый дисконтированный доход , или чистая современная стоимость, Net Present Value (NPV);

ИД – индекс доходности, или Profitability Index (PI);

ВНД – внутренняя норма доходности, или внутренняя норма прибыли, Internal Rate of Return (IRR);

БЭ – бюджетная эффективность – чистый дисконтированный доход государства;

срок окупаемости капиталовложений, рентабельность по отношению к производственным фондам и эксплуатационным затратам.

47. Денежный поток – это движение наличных средств, будущих денежных поступлений (приток) и расходов (отток) при строительстве и эксплуатации месторождения, иллюстрирующее финансовые результаты от возможной реализации проекта.

Денежный поток горного предприятия определяется на период (горизонт расчета) отработки запасов (но не более 20 лет) или на срок выдачи лицензии и обычно состоит из двух частных потоков: денежного потока от инвестиционной деятельности и денежного потока от операционной деятельности. Накопленное сальдо денежного потока за весь расчетный период от начала строительства горного предприятия и до его ликвидации определяет его чистый денежный поток (приложение 1).

48. Расчет денежного потока в общем случае осуществляется исходя из следующих основных условий:

стоимость товарной продукции определяется без учета НДС, исходя из среднего значения цены внутреннего или мирового рынка на конечную продукцию за год или несколько ближайших лет, предшествующих дате составления ТЭО кондиций. Продолжительность учитываемого при расчетах периода времени (год или несколько ближайших лет) зависит от устойчивости мировых цен. При учете цен мирового рынка вычитаются таможенные пошлины, транспортные расходы и страховка. Перевод выручки в рубли осуществляется по действующему курсу ЦБ РФ;

размер капиталовложений в максимальной степени определяется прямым расчетом без учета НДС;

эксплуатационные затраты[1] определяются с использованием нормативов на базе решений технологических частей ТЭО или постатейно по элементам затрат без учета НДС;

размер оборотных средств обычно принимается равным величине двух-трех месячных эксплуатационных затрат и учитывается в расходной части первых лет эксплуатации и в доходной части последнего года;

амортизация рассчитывается по соответствующим нормам;

налогооблагаемая прибыль Пн определяется как разность между стоимостью товарной продукции и эксплуатационными затратами с учетом всех налогов и платежей, погашаемых из валовой прибыли, по следующей формуле:

Пн = Цt – Зt – Нф – По,

где Цt – стоимость реализованной товарной продукции, руб.; Зt – годовые эксплуатационные затраты, руб.; Нф – налогипогашаемые из валовой прибыли (налог на имущество); По – освобождаемая, в соответствии с условиями лицензионного соглашения, от налогообложения часть прибыли.

При обосновании эксплуатационных кондиций прогноз движения наличности может при необходимости осуществляться с учетом инфляции в размере, заложенном Правительством РФ в проекте бюджета на соответствующий период. При технико-экономических расчетах, обосновывающих кондиции, принимается вариант финансирования проекта за счет собственных средств.

49. При расчете денежного потока приведение разновременных затрат и доходов к начальному периоду оценки осуществляется с использованием процедуры дисконтирования.

Коэффициент дисконтирования qt определяется по формуле

,

,

где E – ставка дисконтирования, доли ед.; t – номер расчетного года.

Коэффициент дисконтирования играет важную роль в экономических расчетах по определению дисконтированного денежного потока, позволяет рассчитать чистый дисконтированный доход.

50. Ставки дисконтирования обычно принимаются равными 10 и 15 %, а при обосновании эксплуатационных кондиций расчеты осуществляются, как правило, без дисконтирования или в соответствии с условиями кредитования.

51. Чистый дисконтированный доход (ЧДД) для постоянной нормы дисконтирования (Есonst) вычисляется как сумма приведенных к начальному этапу оценки всех доходов от эксплуатации месторождения за весь расчетный период. Величина ЧДД рассчитывается по формуле

,

,

где Цt – стоимость реализованной продукции (выручка предприятия) в t-м году; Зп= Зt + Нф + Нп – полные затраты, производимые в t-м году; Аt - амортизационные отчисления, производимые в t-м году; T – расчетный период (в общем случае от начала строительства до ликвидации предприятия); Кt – капитальные вложения в t-м году, Нп – налог на прибыль.

Если величина чистого дисконтированного дохода положительная, освоение месторождения экономически эффективно. В указанной формуле в конце последнего (Т-го) шага учитывается реализация активов при ликвидации (завершение отработки месторождения) производства.

Для расчета современной стоимости будущих денежных потоков, в случае, если они равны для каждого года эксплуатации объекта, вместо коэффициента дисконтирования может использоваться так называемый коэффициент ежегодной ренты bn (коэффициент аннуитета), рассчитанный по формуле

,

,

где q = (1 + Е); n – срок эксплуатации объекта.

Коэффициент ренты обычно используется при предварительных финансовых оценках проекта (оценочная стадия работ) или вводится в расчеты как серия выплат основного долга (инвестиционный кредит) и процентов по нему.

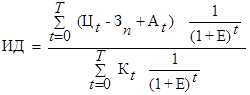

52. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов (Цt – Зп + Аt) к величине приведенных капиталовложений:

.

.

Очевидно, что в экономически эффективных проектах величина ИД больше единицы.

53. Внутренняя норма доходности (ВНД) представляет собой ту норму дисконтирования (Е), при которой величина приведенных доходов равна приведенным капиталовложениям. В случае, если ВНД больше величины нормы дисконтирования, инвестиционный проект имеет запас прочности при его реализации. 54. Срок окупаемости капиталовложений – минимальный период времени от начала реализации проекта, за пределами которого величина накопленного (кумулятивного) денежного потока становится неотрицательной. Срок окупаемости определяется с использованием процедуры дисконтирования и без нее.

55. Технико-экономическое обоснование кондиций производится на основе рассмотрения экономических показателей, рассчитанных с включением в затраты всех реальных налогов, сборов и платежей, требуемых действующим федеральным и местным законодательством и условиями лицензионного соглашения.

56. Для геолого-экономической оценки месторождения и обоснования подсчетных параметров кондиций важное значение имеет обоснованность размеров инвестиционных затрат на освоение месторождения.

Основными элементами инвестиционных затрат при строительстве и эксплуатации горнодобывающего предприятия являются:

1) первоначальные капитальные вложения, включающие в себя горно-капитальные работы, затраты на приобретение, транспортировку и монтаж горного оборудования, объекты поверхностного комплекса (основного и вспомогательного назначения), природоохранные объекты, объекты внешней инфраструктуры;

2) капитальные вложения на строительство обогатительной фабрики;

3) капитальные вложения, осуществляемые в период эксплуатации, в том числе на поддержание мощности предприятия и на реновацию.

4) оборотный капитал.

На действующих предприятиях в состав инвестиционных затрат включается остаточная стоимость основных фондов

57. При определении величины капитальных вложений в промышленное строительство или реконструкцию предприятия и эксплуатационных затрат предпочтительными являются прямые сметные оценки затрат. Наилучшие результаты дает сочетание метода прямого счета отдельных, наиболее существенных элементов капитальных вложений с использованием аналогов для определения стоимости остальных видов затрат. Прямым счетом целесообразно определять капитальные вложения в горно-капитальные работы, затраты на приобретение и монтаж горного оборудования и карьерного транспорта. Затраты на вспомогательное хозяйство определяются обычно по аналогии. Внеплощадочные сооружения оцениваются прямым счетом с использованием аналогов и укрупненных показателей стоимости 1 км дороги, ЛЭП, водоводов и т.п.

Стоимостные показатели, учитываемые на основе данных по предприятиям-аналогам, используются с соответствующей корректировкой (на местные условия, изменение цен на материалы, товарную продукцию и т.п.).

58. При разработке ТЭО разведочных кондиций учитывается зависимость капитальных вложений и эксплуатационных затрат от производственной мощности предприятия и срока его работы, определяемых с учетом количества запасов для разных вариантов бортового (минимального промышленного) содержания. Сначала для одного или двух вариантов запасов, принимаемых в качестве базовых, производятся расчеты по определению капитальных вложений. Затем детально анализируется влияние изменения количества запасов (и соответственно возможной производительности предприятия) и сроков его работы на величину капитальных вложений. При этом требования к детальности, с которой определяется соотношение капитальных вложений по вариантам, должны быть не ниже, чем к определению общей суммы капитальных вложений, поскольку рентабельность переработки приращиваемых запасов является одним из основных факторов выбора бортового содержания.

59. Капитальные вложения в обогатительную фабрику допускается определять по удельным затратам на 1 т годовой производственной мощности по переработке минерального сырья на фабрике-аналоге. При выборе аналога принимаются во внимание: годовая производительность фабрики; тип схемы переработки (флотационная, гравитационная, комбинированная) и ее разветвленность, определяемая минеральным составом сырья, структурно-текстурными особенностями, физико-техническими свойствами и количеством извлекаемых полезных компонентов; обращение с отходами.

При ограниченных возможностях подбора аналога, ввиду специфичности технологической схемы обогащения, капитальные вложения на строительство фабрики определяются прямыми расчетами.

60. Эксплуатационные затраты, связанные с добычей и обогащением полезного ископаемого, определяют себестоимость продукции горного (горно-обогатительного) предприятия. Основными составляющими эксплуатационных затрат являются:

заработная плата. Определяется численность промышленно-производственного и вспомогательного персонала предприятия и устанавливается уровень оплаты его труда (определяется на основе действующих тарифных соглашений или по статистическим данным);

начисления на заработную плату (ЕСН);

стоимость сырья и материалов. Для обогатительных фабрик выбор реагентов и их запас определяются по аналогии с подобными предприятиями;

затраты на электро- и тепловую энергию. Количество потребляемой электроэнергии рассчитывается на основе удельной мощности используемого электрооборудования. Для удаленных мест предусматривается строительство автономных источников энергообеспечения (например, дизель-электростанция);

текущие затраты на природовосстановление;

ремонт и содержание основных фондов;

амортизационные отчисления. Для определения их величины основные производственные фонды делятся на две части: а) основные фонды, связанные со вскрытием, подготовкой и отработкой запасов полезного ископаемого (горно-капитальные выработки, специализированные здания, сооружения и передаточные устройства) и предназначенные только для нужд данного горного (обогатительного) предприятия; начисления амортизации по ним производятся по потонной ставке – отчислением на 1т погашенных запасов полезного ископаемого; б) остальные основные фонды предприятия – машины, оборудование, транспорт, инвентарь и т.п., начисления амортизации по которым осуществляются в общем порядке по единым нормам, установленным для данного вида или группыосновных средств;

цеховые и общерудничные расходы (могут приниматься в процентах от основных расходов);

коммерческие расходы (с расшифровкой их размеров и направлений использования);

налоги и платежи, выплачиваемые из себестоимости.

Величина налога на добычу полезного ископаемого (НДПИ) определяется исходя из стоимости первого товарного продукта, имеющего потребительскую ценность.

Перечень относимых на себестоимость продукции эксплуатационных затрат определяется в соответствии с порядком, установленным Правительством Российской Федерации.

Эксплуатационные затраты делятся на переменные (зарплата, материалы и т.п.), абсолютная величина которых меняется пропорционально изменению объемов производства, а относительная величина в расчете на единицу продукции остается неизменной, и условно-постоянные (цеховые, общерудничные и др.), абсолютная величина которых практически не меняется в зависимости от объемов производства, а относительная (в расчете на единицу продукции), напротив, изменяется.

61. Затраты на металлургическую переработкуобычно представляются в виде калькуляции себестоимости металлургической переработки концентратов, товарной руды и др.

В случае отсутствия информации по затратам на металлургическую переработку сырья могут использоваться данные договорных отношений (подписанные в двухстороннем формате договоры) об условиях оплаты продукции, поступающей на металлургический завод.

На практике затраты могут устанавливаться в процентах от мировых или внутренних цен на основные виды полезных ископаемых. В договоре указываются премии или штрафы на изменение качественных характеристик поступающей на завод продукции, а также условия оплаты попутных компонентов.

Для месторождений благородных металлов учитываются затраты на аффинаж, которые составляют 1–1,5 % от стоимости чистого металла.

62. В ТЭО разведочных кондиций в соответствии с существующим порядком предусматривается возмещение убытков землепользователей путем следующих компенсаций: за находящиеся на отчуждаемой территории жилые дома, производственные и непроизводственные здания и сооружения, плодоносящие и неплодоносящие насаждения; за устройство водоснабжения (по фактическим затратам на их сооружение или по стоимости строительства новых источников равного дебита); за оросительные, осушительные, противоэрозионные, противоселевые сооружения в случае нарушения их работы (по сметной стоимости строительства новых или реконструкции нарушенных систем).

63. Экономическая оценка предусматриваемых в ТЭО природоохранных мероприятий осуществляется в соответствии с «Методическими указаниями к экологическому обоснованию проектов разведочных кондиций на минеральное сырье», утвержденными заместителем министра охраны окружающей среды и природных ресурсов Российской Федерации 1995 г. В стоимость строительства предприятий включаются все затраты на природоохранные мероприятия при добыче и переработке минерального сырья, а также по ликвидации предприятия и рекультивации территорий, предоставляемых во временное пользование на период строительства предприятия (прокладка линейных сооружений, создание карьеров стройматериалов, используемых только в период строительства, отвалов от планировочных работ), затраты по снятию плодородного слоя, его укладке в специальные отвалы, затраты по организации породных отвалов и др.

64. Важную роль при экономических оценках ТЭО разведочных кондиций играет предполагаемый график строительства предприятия или объекта. Сокращение сроков вывода рудника и обогатительной фабрики на проектную мощность может иметь решающее значение для экономической эффективности проекта. При этом учитываются (особенно при работах в северных широтах) сезонные факторы, влияющие на режим и график производства.

65. Осуществляемые в рамках ТЭО разведочных кондиций финансовые оценки включают в себя рассмотрение основных негативных и позитивных факторов, влияющих на величину этих оценок (анализ чувствительности проекта). К ним относятся возможные изменения цен на готовую продукцию, колебание фактических средних содержаний полезных компонентов в рудах, возможные погрешности в оценках капитальных и эксплуатационных затрат и т.п. Влияние всех этих компонентов на экономику проекта исследуется с помощью специальных расчетов, иллюстрирующих зависимость величин внутренней нормы доходности (ВНД) и чистого дисконтированного дохода (ЧДД) от изменения этих факторов, и оцениваются варианты, при которых проект не теряет инвестиционную привлекательность. На основе этих оценок может быть определена и степень риска проекта.

66. При повариантном технико-экономическом обосновании разведочных кондиций в качестве оптимального принимается вариант, наиболее полно учитывающий интересы государства (полнота использования недр, бюджетная эффективность проекта – чистый дисконтированный доход государства) и недропользователя (внутренняя норма доходности, чистый дисконтированный доход, чистая прибыль).

Если освоение месторождения намечается очередями и при этом отдельные периоды отличаются по горно-геологическим и технико-экономическим показателям, расчеты кондиций производятся отдельно по каждой очереди (периоду) и за весь период существования предприятия.

67. Экономическая целесообразность использования попутных полезных ископаемых и компонентов определяется сопоставлением стоимости дополнительно получаемой попутной продукции и дополнительных капитальных и эксплуатационных затрат, связанных с ее получением. Показатель рентабельности не распространяется на экологически вредные попутные компоненты, а расходы по их извлечению могут быть отнесены на природоохранные мероприятия.

68. Параметры кондиций для подсчета запасов устанавливаются на базе обоснованных в ТЭО технико-экономических показателей освоения месторождения, а при повариантном их обосновании – на основе показателей оптимального варианта.

69.Технико-экономическое обоснование эксплуатационных кондиций в основном опирается на материалы, характеризующие конкретные особенности геологических, горнотехнических, технологических и иных условий добычи и переработки минерального сырья на участке, намечаемом к отработке в ближайшие 3–4 года. Основой их экономического обоснования являются: фактические цены; калькуляции затрат на добычу и переработку минерального сырья за последние 1–2 года; налоги. Выбор варианта предлагаемых кондиций определяется безубыточностью отработки выделенных частей месторождения.

Периодичность пересмотра параметров кондиций напрямую зависит от устойчивости внутреннего и внешнего рынков минерального сырья, рынка финансов, а также возникновения непредвиденных геологических и горнотехнических факторов, влияющих на цены и показатели себестоимости товарной продукции или качественные ее характеристики.

70.Итоговые показатели технико-экономических расчетов представляются в виде сводной таблицы по предлагаемой форме (приложение 2); для эксплуатационных кондиций – без процедуры дисконтирования и расчета интегральных показателей.

|

из

5.00

|

Обсуждение в статье: VII. Экономическое обоснование кондиций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы