|

Главная |

Актуальность внедрения интегрированных систем менеджмента на торговых предприятиях

|

из

5.00

|

Торговые компании во всем мире, чтобы соответствовать законодательным и рыночным требованиям, вынуждены внедрять одновременно несколько систем менеджмента. Иначе - затруднен поиск торговых партнеров, низки шансы на участие в тендерах и достаточно сложно выживать на рынке в условиях нарастающей глобализации.

Данная проблема может быть успешно решена путем внедрения на торговых предприятиях интегрированных систем менеджмента (ИСМ). Целью построения подобной системы является создание объединенных документированных подсистем управления качеством, экологией, охраной труда, управления проектами и др., а также и их адаптация в рамках корпоративного менеджмента компании.

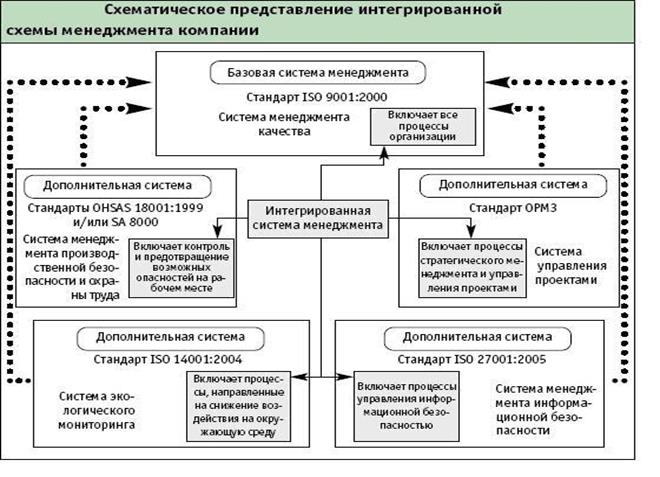

Подразумевается, что в организации будет функционировать единая система менеджмента, а не несколько независимых систем (рис. 1.7.). Очевидно, что одним из путей для интеграции систем является построение некой базовой системы и дополнение ее более специфичными процессами из соответствующих предметных областей.

Как видно из приведенной примерной схемы, основными подсистемами ИСМ в этом случае являются: подсистемы менеджмента качества, экологического менеджмента, менеджмента производственной безопасности и охраны труда, управления проектами и менеджмента информационной безопасности [25, c.113].

Как видно из приведенной примерной схемы, основными подсистемами ИСМ в этом случае являются: подсистемы менеджмента качества, экологического менеджмента, менеджмента производственной безопасности и охраны труда, управления проектами и менеджмента информационной безопасности [25, c.113].

Рис.1.7. Схематическое представление интегрированной схемы менеджмента компании.

Менеджмент качества сегодня - это визитная карточка торгового предприятия при входе на рынок. Система менеджмента качества (СМК) позволяет создать на предприятии порядок, при котором ответственность персонала точно распределена и документирована. Особенностью современных подходов к менеджменту качества является то, что требования предъявляются не к качеству продукции напрямую, а к системе менеджмента, которая, в свою очередь, призвана обеспечивать предсказуемый и стабильный уровень качества продукции, процесса производства и деятельности компании в целом.

Экологический менеджмент включает инициативную деятельность предприятий по систематизации, расширению и повышению эффективности работ, направленных на снижение воздействия на окружающую среду (прежде всего, превентивными и малозатратными мерами), рациональное использование природных ресурсов, выполнение природоохранных проектов и программ.

Система менеджмента производственной безопасности и охраны труда включает в себя контроль и предотвращение возможных опасностей на рабочем месте, обеспечение постоянного процесса минимизации рисков. Систематическое и структурированное управление является лучшим способом сокращения риска аварий, обеспечения охраны здоровья сотрудников и соблюдения техники безопасности на рабочем месте.

Сегодня целесообразность создания ИСМ на торговых предприятиях не вызывает сомнений. К числу явных достоинств таких систем можно отнести следующие:

- ИСМ обеспечивает большую согласованность действий внутри компании, усиливая тем самым синергетический эффект, заключающийся в том, что общий результат от согласованных действий ряда подсистем выше, чем простая сумма их отдельных результатов;

- ИСМ способствует минимизации функциональной разобщенности в организации, возникающей при разработке автономных систем менеджмента;

- создание ИСМ, как правило, значительно менее трудоемко, чем создание нескольких параллельных систем;

- число внутренних и внешних связей в ИСМ меньше, чем суммарное число этих связей в нескольких параллельных системах;

- объем документов в ИСМ значительно меньше, чем суммарный объем документов в нескольких параллельных системах;

- в ИСМ достигается более высокая степень вовлеченности персонала в совершенствование деятельности организации;

- в рамках ИСМ в большей степени учитывается баланс интересов внешних сторон организации, чем при наличии параллельных систем;

- затраты на разработку, функционирование и сертификацию ИСМ ниже, чем суммарные затраты по нескольким системам менеджмента;

- создание ИСМ позволяет использовать единую методологию и формализованное описание процессов, что существенно унифицирует менеджмент компании.

И хотя в западных торговых компаниях накоплен достаточный опыт создания ИСМ, успех внедрения подобных систем зависит от множества факторов. Основным из них является четкость определения целей внедрения системы, которые, в свою очередь, определяют подходы к интерпретации требований стандартов.

При этом, как показывает практика, чем уже трактуются требования стандарта, тем более формальной и, соответственно, менее эффективной получается система. И если основной целью внедрения ИСМ является только достижение формального соответствия и получение торговым предприятием соответствующего сертификата – такое внедрение вряд ли будет успешным.

При этом необходимо отметить, что мировой опыт убедительно свидетельствует, что внедрение на торговом предприятии системы качества по ISO 9001:2000 должно предшествовать внедрению других корпоративных систем. Только при этих условиях внедрение интегрированной системы качества является успешным. Это обусловлено тем, что базовые понятия и принципы, сформулированные в этих стандартах, в наибольшей мере соответствуют понятиям и принципам общего менеджмента. Особую актуальность для торговых предприятий имеют такие принципы управления, декларированные в данном стандарте, как процессный, системный подход, лидерство руководителя, вовлечение работников в систему управления. Реализация именно этих принципов позволяет наилучшим образом обеспечить интегрирование отдельных стандартов (подсистем) в единую систему корпоративного менеджмента.

Накопленный опыт также свидетельствует, что базовая система менеджмента качества на торговых предприятиях должна последовательно дополняться требованиями GMP и при необходимости требованиями стандарта ISO 22000:2005 (НАССР). После чего система может интегрироваться с ISO 14001:2004 и OHSAS 18001:1999.

Как показал анализ, практическое создание ИСМ осуществляется по одному из следующих вариантов:

- создание аддитивных моделей ИСМ,

- создание полностью интегрированных моделей

Несмотря на неоспоримые организационные и экономические преимущества второго варианта создания ИСМ, на торговых предприятиях он встречается еще крайне редко. Это обусловлено сложностью работ, а также тем, что появление ИСМ происходило на протяжении длительного периода времени: стандарты ISO серии 9000 были введены в действие в 1987 г., принципы ХАССП и GMP - в начале 90-х годов, стандарты ISO 14000 - в 1996 г., стандарты OHSAS, SA и FSC - в конце 90-х годов.

Приступая к разработке системы ИСМ на торговом предприятии, высшее руководство должно четко представлять себе не только явные выгоды от внедрения этой системы, но и потенциальные риски, а также масштаб, сложность и продолжительность предстоящих работ. Важно оценить уровень компетентности своих менеджеров и специалистов для успешного выполнения этой работы, определить целесообразность привлечения внешних консультантов. При этом исключительно важно предпринять меры, направленные на обеспечение психологической устойчивости персонала предприятия в процессе внедрения ИСМ.

Как свидетельствует современная практика, длительность реорганизации менеджмента (особенно в тех случаях, когда она носит радикальный характер) и отдаленное проявление ее результатов вызывают усталость, раздражение, а иногда и полное разочарование в среде менеджеров и специалистов предприятия. Это, в свою очередь, может стать причиной снижения их творческой активности и работоспособности.

К числу наиболее значимых мер, которые способны сгладить или предотвратить негативные психологические моменты в ходе работы по созданию ИСМ на торговых предприятиях, относятся:

- проведение руководством предприятия широкой работы по разъяснению причин, целей, характера, сроков и последствий создания ИСМ (при этом следует избегать формирования у сотрудников завышенных ожиданий);

- выработка четкой стратегии создания ИСМ на предприятии, определение и выделение для ее реализации необходимых ресурсов;

- обеспечение благоприятных стартовых условий для выполнения работ, в частности, путем формирования руководящих и рабочих органов, способных придать процессу создания ИСМ необходимый импульс и непрерывность;

- проведение специальных занятий и тренингов для членов руководящих и рабочих органов;

- постоянная поддержка работ со стороны руководства, демонстрация заинтересованности в успешном завершении работ, проявление особого внимания к группам и отдельным сотрудникам, от которых можно ожидать наибольшего противодействия;

- мониторинг и регулярный анализ хода работ, информирование о его результатах всего персонала посредством прямых контактов с сотрудниками.

2. АНАЛИЗ СИСТЕМ МЕНЕДЖМЕНТА ТЦ «ОЛИМП»

2.1. Характеристика деятельности ТЦ «Олимп»

В 1996 году был создан магазин продуктов, позднее ставший 2 этажным ТЦ самообслуживания, и закусочная, рассчитанная на клиентов двух вокзалов (авто - и железнодорожного). Со временем бизнес развивался, и количество организаций принадлежащих этому владельцу росло. В 2004 году открылась закусочная «Масленица - 1», расположенная в соседнем доме с ТЦ, в июне 2006 – кафе «Масленица - 2», находящаяся по адресу ул. Татищева, 67, в следующем году планируется открытие кафе быстрого обслуживания «Городские Цветы», находящегося по адресу ул. Восьмое Марта,87.

ТЦ «Олимп» существует с 1997 года. Изначально существовал как одноэтажный магазин продуктов с отделами. В настоящее время магазин представляет собой крупный торговый центр самообслуживания с двумя этажами торговых залов (общей площадью 830 кв. м), собственными офисными и складскими помещениями, и собственным производством (которое включает в себя продукцию холодного, мясного, кондитерского цехов, а также производство полуфабрикатов). Основная деятельность организации – продажа продовольственных и промышленных товаров, а также сдача площадей в аренду. Среди арендаторов встречаются не только отделы продовольственных и промышленных товаров, но и киоск фото услуг, пункт обмена валют, банкомат, терминал приема платежей, отдел игрушек. Данный торговый центр расположен по адресу ул. Челюскинцев, 25, рядом с Железнодорожным и Северным Авто вокзалами, что обеспечивает постоянный приток покупателей. Таким образом, можно выделить основные целевые аудитории:

1. жители близлежащих домов, совершающих каждодневные покупки и являющихся постоянными покупателями;

2. люди, ждущие поезда, автобуса, закупающиеся в дорогу, а также находящиеся в городе проездом, либо прибывших в город.

В состав ТЦ центра входят 6 индивидуальных предпринимателей, во главе с генеральным директором Авдеевым А.Н.. Каждый ИП отвечает за один или несколько отделов ТЦ, что позволяет эффективно и быстро получать информацию по каждому отделу, тем самым, повышая эффективность управления ТЦ в целом.

Доля рынка среди конкурентов с подобным ассортиментом товаров по району: (приведенные ниже данные получены в комитете по товарному рынку Железнодорожного района)

Из табл. 2.1. видно, что доля рынка ТЦ «Олимп» составляет 23%. Это достаточно большой процент, учитывая, что магазинов с подобным ассортиментом товаров в данном районе очень много, но главными конкурентами являются «Кировский» и «Семь ключей». Их преимущество по занимаемой доле рынка обусловлено наличием нескольких точек продаж, расположенных в разных частях района.

| Название магазина | Доля рынка, в % |

| Кировский | 34 |

| Семь ключей | 27 |

| Олимп | 23 |

| Другие | 16 |

Таблица 2.1 Доля рынка среди конкурентов с подобным ассортиментом товаров по району:

Доля рынка ТЦ «Олимп» среди конкурентов с подобным ассортиментом товаров по городу в целом составляет 4%, что наглядно показано в табл. 2.2. Это говорит о том, что он практически не может конкурировать на уровне города. В основном это связано с преимуществами конкурентов. Такие торговые центры, как «Ашан» и «Рамстор» являются мировыми сетями магазинов и могут конкурировать за счет низких цен. «Купец» и «Кировский» также являются сетью магазинов, но уже на уровне города. Т.о. можно сказать, что торговому центру «Олимп» необходимо развитие, которое заключается в создании помимо уже имеющегося ТЦ еще и сеть небольших магазинов, которые будут расположены в разных районах города.

| Название магазина | Доля рынка, в % |

| Купец | 37 |

| Кировский | 14 |

| Ашан | 32 |

| Рамстор | 13 |

| Олимп | 4 |

Таблица 2.2. Доля рынка среди конкурентов с подобным ассортиментом товаров по городу в целом:

Доля рынка с точки зрения основной целевой аудитории:

В данной классификации ТЦ «Олимп» занимает лидирующее положение, что показано ниже, в табл. 2.3. Т.к. ТЦ «Олимп» расположен рядом с железнодорожным вокзалом и Северным автовокзалом, то основной целевой аудиторией являются люди, ждущие поезда, автобуса, закупающиеся в дорогу, а также находящиеся в городе проездом, либо прибывших в город. Следовательно, такое ярко выраженное лидерство непосредственно связано с его месторасположением.

| Название магазина | Доля рынка, в % |

| Кировский | 21 |

| Олимп | 73 |

| Другие | 6 |

Таблица 2.3. Доля рынка с точки зрения основной целевой аудитории:

Что касается объемов продаж, то среднесуточный объем продаж всего ТЦ составляет 570 000 рублей. Данные объемов продаж по видам продукции представлены в табл. 2.4.

Из табл. 2.4. видно, что наибольшую выручку приносят продовольственные и промышленные товары.

| Группа товаров | Среднесуточные объемы продаж |

| Промышленные | 198000 |

| Продовольственные | 314000 |

| Алкогольная продукция | 58000 |

| Общий | 570000 |

Таблица 2.4. Среднесуточные объемы продаж по группам товаров:

SWOT-анализ представлен в табл. 2.5.. SWOT-анализ включает в себя анализ сильных и слабых сторон, возможностей и риска. Проводиться с целью изучения среды бизнеса, правовых условий, сильных и слабых сторон своего предприятия и предприятий конкурентов, а также комплексного взаимовлияния рассматриваемых факторов.

SWOT-анализ

| Сильные стороны: 1.Большая торговая площадь. Собственные склады. 2.Продажа закупленных товаров и собственной продукции. 3.Большая пропускная способность. 4.Местоположение обеспечивает большой поток покупателей. | Слабые стороны: 1. Отсутствие централизованного управления. 2.Относительно высокие цены на большинство импортируемого товара. 3.Отсутствие постоянного планирования на некоторые группы товаров. 4.Близость вокзала отпугивает посетителей. 5.Наличие двух этажей. 6. Отсутствие парковки. 7. риск неуправляемости. |

| Возможности: 1.Развитие целой сети магазинов. 2.Открытие Интернет магазина | Угрозы: 1.Неконкурентоспособность ТЦ в связи с приходом на рынок новых мировых сетей торговых центров. 2.Строительство двух новых ТРЦ в непосредственной близости от ТЦ «Олимп». |

Таблица 2.5. SWOT-анализ

Сильные стороны:

- Большая торговая площадь, собственные склады и офисные помещения.

- Осуществление продаж закупленных у поставщиков товаров и продукции собственного производства (свежие полуфабрикаты, пельмени ручной лепки, салаты, свежие кондитерские изделия).

- Большая пропускная способность - кассы оборудованы всем необходимым для снижения времени на обслуживание одного покупателя (штрих коды, программа «Кристалл»), имеется 12 касс на выходе, также 5 касс непосредственно в отделах (полуфабрикаты, промышленные товары и бытовая химия, алкогольная продукция).

- Местоположение обеспечивает большую проходимость покупателей за счет пассажиров поездов и автобусов.

Слабые стороны:

- Отсутствует централизованное управление. Возникают ситуации, когда ТЦ не может оперативно решать возникающие проблемы, принимать посетителей, своевременно оплачивать счета – все это ведет к ухудшению финансового положения ТЦ и потере репутации.

- Относительно высокие цены на большинство импортируемого товара – в стоимость товара приходиться закладывать возможный рост курса евро.

- Отсутствие постоянного планирования на некоторые группы товаров. Это связано со сложностью прогнозирования и анализа групп товаров с нестабильным, спросом, а также группой товаров, покупаемых импульсивно.

- Местоположение является не только сильной стороной, но и слабой стороной. Близость вокзалов отпугивает целую категорию клиентов.

- Наличие второго этажа противоречит аксиоме: площадь магазина самообслуживания стремиться к вытянутому прямоугольнику. Это в значительной степени осложняет планирование выкладки товаров.

- Отсутствие парковки.

- Риск неуправляемости.

Возможности:

- Создание сети розничной торговли.

- Развитие Интернета дает возможность открытия Интернет – магазина.

Угрозы:

- Неконкурентоспособность в связи с глобализацией и приходом на рынок мировых торговых сетей. Невозможность выдерживать ценовую конкуренцию таких крупных сетей как «Ашан», «Рамстор» и других.

- Строительство двух новых ТРЦ в непосредственной близости с ТЦ «Олимп»

По результатам SWOT-анализа можно сделать вывод о достаточно стабильном текущем состоянии ТЦ «Олимп». Самым слабым местом является проблема централизации управления.

Открытие новых ТРЦ привлечет дополнительное количество покупателей, и будет способствовать формированию имиджа места (отток клиентов основной целевой аудитории («проходящих» пассажиров) не должен произойти, т.к. ТЦ «Олимп» находиться ближе к вокзалу, чем строящиеся ТРЦ). Их открытие будет также способствовать решению проблемы с парковкой.

На данном этапе ведутся переговоры о покупке торговых площадей для создания продуктового магазина «Олимп» в микрорайоне «Пионерский».

Одновременно с открытием ТЦ «Олимп», открылась закусочная с таким же названием. Закусочная и ТЦ представляют собой комплекс, так как находятся в одном здании, но имеют разный вход, и посетители не могут попасть из одного места в другое, не выходя на улицу. Закусочная рассчитана на те же целевые группы, что и ТЦ. Здесь есть линия раздачи (самообслуживания) и бар, где приезжие люди могут покушать и отдохнуть. В теплое время года открывается летнее кафе с караоке баром. В меню представлено достаточно простыми блюдами – супы, выпечка, салаты, холодные закуски, горячие блюда, компоты, морсы. Цена среднего чека составляет 200 рублей на одного человека. Закусочная имеет 60 посадочных мест. Прямых конкурентов по территориальному признаку не имеет, так как поблизости не существует аналогичных предприятий. Косвенными конкурентами могут являться ларьки с хот-догами и курой гриль.

Закусочная обеспечивает полуфабрикатами и готовой продукцией ТЦ (торты, выпечка, мясные полуфабрикаты, пельмени, салаты).

В связи с ростом количества предприятий принадлежащих одному владельцу возникает сложность в управлении ими и возникает нехватка времени. Также владелец не имеет возможности постоянно находиться в городе. Еще одной проблемой является «запутанность» взаимоотношений различных единиц бизнеса – поставка готовой продукции, полуфабрикатов, сырья; существует ряд и других не менее важных проблем: отсутствие единых стандартов бизнеса и отчетности; отсутствие какой-либо рекламы, отсутствие своевременных ремонтных мероприятий (что приводит к длительным простоям некоторых предприятий), отсутствие какого-либо контроля качества выпускаемой продукции на ряде предприятий. Все это ведет к снижению конкурентоспособности. Конечно, главной проблемой является нехватка времени у непосредственного владельца предприятий. Ведь для того, что бы управлять ими, необходимо получать и анализировать огромное количество информации, вникать во все тонкости, разрабатывать стратегии, бизнес процессы и технологии. Поэтому было принято решение о создании управляющей компании как условии внедрения ИСМ.

Создание и проектирование деятельности управляющей компании позволит централизовать управление компанией.

Проблема - как создать управляющую компанию.

Проблема является стратегической, так если ее не решать ТЦ Олимп не сможет выдерживать конкуренции уже в ближайшем будущем (открытие двух крупных торговых центров в непосредственной близости).

2.2. Анализ финансово-хозяйственной деятельности ТЦ «ОЛИМП»

За неимением бухгалтерских документов, проведем анализ по имеющимся данным.

Основными средствами ТЦ «Олимп» являются: здания и сооружения, торговое оборудование, транспортные средства, вычислительная техника.

| Группы основных средств | 2008 год | поступило за год | выбыло за год | 2009 год | |||||

| т.р. | % | т.р. | % | т.р. | % | т.р. | % | ||

| Здания и сооружения | 6879 | 71,9 | 2000 | 79,8 | 0 | 0 | 8879 | 74,4 | |

| Торговое оборудование | 1990 | 20,8 | 120 | 4,8 | 60 | 41,40787 | 2050 | 17,2 | |

| Транспортные средства | 417 | 4,4 | 350 | 14,0 | 76 | 52,44997 | 691 | 5,8 | |

| Вычислительная техника | 285 | 3,0 | 37 | 1,5 | 8,9 | 6,142167 | 313,1 | 2,6 | |

| Итого | 9571 | 100,0 | 2507 | 100,0 | 144,9 | 100 | 11933,1 | 100,0 | |

Таблица 2.6. Наличие, движение и структура основных фондов в 2009 году.

По проведенным расчетам в табл. 2.6. можно сделать следующий вывод: в исследуемом периоде всего поступило основных средств на сумму 2 507 000, а убыло на 144 900 руб., что привело к увеличению основных средств в целом за год на 2 362 100 руб.. В отчетном периоде структура основных фондов изменилась: доля зданий и сооружений увеличилась на 2,5%, доля торгового оборудования снизилась на 3,6%, доля транспортных средств увеличилась на 1,4%, доля вычислительной техники снизилась на 0,4%.

Таким образом, можно сказать, что за период с 2007 года по 2008 произошли следующие положительные изменения: увеличились основные фонды на сумму 2 507 000, за счет постройки дополнительных складских помещений и покупки небольшого грузового автомобиля. Это расширило возможности ТЦ, появилась возможность закупать более крупные партии (это достаточно важно для продукции отдела «Бытовая химия» и долгохранящихся продуктов питания), и если есть необходимость, забирать товар у поставщиков самим, так как риск срывов сроков доставки был значителен.

На конец года большую часть основных средств составляют здания и сооружения, на втором месте торговое оборудование, на третьем транспортные средства, и на четвертом – вычислительная техника. Положительным является тот факт, что по сравнению с началом года иерархия основных средств по занимаемой ими доле в общем объеме не изменилась. Это связано с тем, что баланс между основными средствами, достигнутый ранее и являющийся оптимальным для фирмы, соблюдается, т.е. предприятие рационально расходует бюджет.

Для более подробного анализа находим коэффициенты движения основных средств:

Рассчитываем коэффициент обновления:

Кобн.=(2000+120+350+37)/ 11933,1=0,21

Проводим расчет коэффициента выбытия основных средств:

Квыб.= (60+76+8,9)/ 11933,1=0,012.

Рассчитываем коэффициент прироста основных средств:

К прир={(2000+120+350+37)-(60+76+8,9)}/ 11933,1=0,197

Исходя из полученных нами данных в результате расчетов коэффициентов движения основных фондов, можно сказать, что коэффициент обновления основных средств равен 0,21, то есть доля оказалась достаточно большой. Это значит что при подобном значении коэффициента, оборудование обновится полностью за 5 лет. Что касается коэффициента выбытия, то он составил 0,01, это означает, что 1% основных фондов выбыл. Коэффициент прироста составил 0,197. Это говорит о том, что, в общем, основные средства увеличились на 19,7%.

Рассчитываем показатель фондоотдачи, который относится к числу обобщающих показателей основных производственных фондов, отражает уровень использования всей их совокупности и является коэффициентом общей экономической эффективности их использования. Для этого нам понадобиться величина объема производства и реализации продукции: на данном предприятии в 2008 году она была равна 28 984 тыс. руб., в 2009 – 29 987 тыс. руб..

Рассчитываем фондоотдачу основных фондов за 2008 год:

Фоф.=28984/9896=2,93 тыс.руб.

Затем проводим расчет фондоотдачи за 2009 год:

Фоф.=29987/10235=2,92 тыс.руб.

Находим разницу между фондоотдачей 2008 года и фондоотдачей 2009 года:

∆Фоф.=2,93-2,92=0,01 тыс.руб.

После рассчитываем фондоемкость основных средств за 2008 год:

Фе=1/2,93=0,341

Проводим расчет фондоемкости основных средств за 2009 год:

Фе=1/2,92=0,342

Находим разницу между фондоемкостью 2008 года и 2009 года:

∆Фе=0,342-0,341=0,001

Для наглядности и удобства проведения анализа заносим полученные данные в табл. 2.7.

| Показатели | В 2008 году, р. | В 2009 году, р. | Изменения, р. |

| Фондоотдача основных средств | 2,93 | 2,92 | -0,01 |

| Фондоемкость основных средств | 0,341 | 0,342 | 0,001 |

Таблица 2.7. Результаты расчетов для анализа эффективности использования основных фондов

Исходя из данных табл. 2.7. мы можем проанализировать эффективность использования основных средств.

Итак, фондоотдача в 2008 году составила 2,93 руб., данное число показывает, что на 1 рубль основных фондов произведено 2,93 руб. продукции. В отчетном периоде, то есть 2009 году, фондоотдача составила 2,92 руб.. Фондоотдача снизилась на 0,01 руб.. Это говорит о том, что произошло снижение (хоть и незначительное) эффективности использования основных фондов, хотя при инфляции в 12% это событие носит скорее положительный характер. Что касается фондоемкости, то в отчетном периоде она составила 0,342 руб., а в предыдущем – 0,341. следовательно, фондоемкость увеличилась на 0,001 руб., это также свидетельствует о понижении эффективности использования основных средств.

Следующий коэффициент – коэффициент годности основных фондов. Результаты расчетов приведены в табл. 2.8.

| Наименование группы | Коэффициент годности | |

| 2008 год | 2009 год | |

| 1. Здания и сооружения | 0,87 | 0,93 |

| 2.Торговое оборудование | 0,6 | 0,7 |

| 3. Транспортные средства | 0,6 | 0,72 |

| 4.Вычислительная техника | 0,89 | 0,96 |

Таблица 2.8. Коэффициент годности основных фондов

Чем больше коэффициент годности основных фондов, тем они более пригодны для использования. Поэтому из табл. 2.8. можно сделать вывод, что более всего пригодны для использования основные фонды из группы «Вычислительная техника». Менее всего пригодны в 2008 году торговое оборудование и транспортные средства, такая же ситуация сложилась в 2009 году – 0,7 и 0,72 соответственно.

Источником финансирования служат собственные средства. Полное отсутствие заемных средств говорит об устойчивом положении.

Прибыль от реализации составила 59 780 300 руб., валовая прибыль составила 57 880 000 руб. за год, прибыль после налогообложения - 50 355 600 руб., нераспределенная прибыль – 49 980 600 руб., Чистая же прибыль составила 48 870 000 руб. за год.

Коэффициент абсолютной ликвидности составил 0, 37. Это связано с тем, большую часть основных средств составляют здания и сооружения (74,4%), и это имущество достаточно сложно продать, впрочем, как и торговое оборудование (находящееся на втором месте – 17,2%), которое изготавливается индивидуально для каждого торгового центра. Коэффициент срочной ликвидности составил 0,37. Этот коэффициент номинально отражает способность компании отвечать по своим текущим обязательствам в случае возникновения сложностей с реализацией продукции. Норматив этого коэффициента составляет 0,2- 0,3. Это значит, что торговому центру будет затруднительно рассчитаться в случае возникновения трудностей.

Коэффициент рентабельности капитала составил 4, 09. Это значит, что на каждый вложенный рубль было получено 4,09 руб.. Это достаточно высокий показатель для данной организации.

Следующими обобщающими показателями являются фондовооруженность и производительность труда.

Для анализа этих показателей воспользуемся табл. 2.9.

| Показатели | 2008 год | 2009 год | Отклонения, единицы |

| Ф в, т.р./чел | 77,9 | 78,7 | +0,8 |

| П тр, т.р./чел. | 228,2 | 230,6 | +2,4 |

Таблица 2.9. Фондовооруженность и производительность труда

Из табл. 2.9. видно, что фондовооруженность в 2008 году составила 77,9 тысяч рублей на человека, в 2009 – 78,7 тыс. руб. на человека. Так же отсюда следует, что фондоворуженность увеличилась на 0,8 тыс. руб. на человека, а значит лучше всего работники предприятия стали оснащены в 2009 году. Это связано с тем, было закуплено новое оборудование, и персоналу стало проще работать.

Как видно из табл. 2.9., самая большая производительность труда была в 2009 году – 230,6 тыс. на человека, то есть в 2009 году на одного работника приходилось 230 600 руб. объема произведенной (проданной) продукции, это в свою очередь также объясняется покупкой нового торгового оборудования и современной вычислительной техники, все это привело к упрощению процесса учета и выкладки товара. И самая маленькая производительность была в 2008 году – 228,2 тыс. руб. на человека.

Остальные показатели не удалось рассчитать, так как отсутствуют статистические данные.

По факту, положение фирмы более стабильное, чем показано здесь.

Таким образом, в организации за период с 2008 по 2009 год произошли следующие положительные изменения:

- Были расширены складские помещения;

- Закуплено новое, более удобное в использовании торговое оборудование и более производительная вычислительная техника;

- Куплен небольшой автомобиль.

Но организация столкнулась с проблемой запутанности отношений бизнес-единиц внутри ТЦ, также ТЦ увеличил количество бизнес-единиц, что привело к последующему усложнению юридических, финансовых отношений между бизнес-единицами. При этом организации минимум один раз в год приходится нанимать консультантов для того, чтобы подготовить финансовые и отчетные документы, в конце финансового года вся бухгалтерия работает в авральном режиме, и зачастую просто не остается времени, чтобы заниматься текущими делами. От этого зачастую страдает репутация фирмы, так как в этот период бухгалтерия не способна принимать посетителей в нормальном режиме. Что бы решить эту проблему, в рамках внедрения ИСМ на предприятии, было принято решение о создании управляющей компании, с целью стандартизировать отношения между бизнес-единицами, ведь все единицы однотипны, и имеют сходные функции. Это приведет к упрощению документооборота и финансовых расчетов и отчетностей, и, что самое главное, повысит управляемость компании. Владелец готов вкладывать деньги для экономии собственного времени, постепенно повышая управляемость компании, путем передачи большей части своих функций управляющей компании, ведь владельцу принадлежит несколько различных предприятий, и зачастую он не может уделять много времени, разбираясь в запутанных отношениях между бизнес-единицами. Стоит также обратить внимания на обратный эффект: если не осуществить проект, то организация будет продолжать работать в авральном режиме и время от времени будет просто не способна принимать посетителей и оперативно решать вопросы с арендаторами. Все это приведет к увеличению недовольства арендаторов. А так как по соседству строятся два новых торговых центра (один находится в завершающей стадии строительства, другой находится в состоянии разработки), некоторые арендаторы могут перенести свой бизнес в новые торговые центры. Потеряв несколько арендаторов, появится угроза потерять всех арендаторов, так как полупустой торговый центр будет привлекать очень мало посетителей.

3. МЕРОПРИЯТИЯ ПО ВНЕДРЕНИЮ ИНТЕГРИРОВАННОЙ СИСТЕМЫ МЕНЕДЖМЕНТА ТОРГОВОГО ЦЕНТРА «ОЛИМП»

3.1. Условия внедрения интегрированной системы менеджмента ТЦ «Олимп»

Для создания управляющей компании недостаточно просто выполнить описанные в дереве целей задачи, также необходимо мобилизовать ресурсы.

Таблица 3.1 - Характеристика типов ресурсов.

| Тип ресурсов | Комментарии |

| 1. Интеллектуальные | Необходимый уровень знаний основных субъектов проектной деятельности имеется |

| 2. Материальные | Помещение для управляющей компании – не подготовлено Оргтехника – необходимо докупить 2 компьютера, остальная оргтехника (два компьютера, принтер) числятся на балансе организации Офисная мебель – имеется в хозяйственном отделе |

| 3. Финансовые ресурсы | Собственные средства для осуществления проекта |

| 4. Профессиональные ресурсы | Имеется необходимый квалификационный уровень проектной команды |

| 5. Правовые | Имеются все необходимые нормативно-правовые документы для проекта |

| 6. Организационные | Имеются все необходимые и соответствующие организационные единицы |

| 7. Управленческие | Имеется менеджер команды, способный двигать проект |

| 8. Нравственно – волевые | Благоприятный инновационный климат в команде присутствует. |

| 9. Информационные ресурсы | Имеется система постоянного поиска информации |

| 10. Технологические | - |

У организации имеются в наличии следующие ресурсы: интеллектуальные и профессиональные (имеются два подготовленных специалиста), финансовые средства (имеются собственные средства как для внедрения ИСМ, так и для осуществления проекта), правовые и организационные, а также нравственно-волевые и информационные ресурсы. Основной проблемой являются материальные ресурсы: неподготовлено помещения для управляющей компании, отсутствует необходимая оргтехника, офисная мебель находится в хозяйственном отделе, в разобранном состоянии.

Анализ ресурсов с точки зрения их наличия и способа перевода потенциальных ресурсов в актуальные подробно изложен в табл. 3.2.

Таблица 3.2 - Анализ ресурсов с точки зрения их наличия и способа перевода потенциальных ресурсов в актуальные.

| Тип ресурсов | Актуальные | Потенциальные | Способы перевода | ||||||

| 1. Интеллектуальные | + | ||||||||

| 1. Материальные 1.1. Помещение 1.2. Офисная мебель 1.3. Оргтехника | + + | - | Докупить | ||||||

| 3. Финансовые ресурсы | + | ||||||||

| 4. Профессиональные ресурсы | + | ||||||||

| 5. Правовые |

|

из

5.00

|

Обсуждение в статье: Актуальность внедрения интегрированных систем менеджмента на торговых предприятиях |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы

(0.014 сек.)