|

Главная |

Учет расчетов с поставщиками и подрядчиками.

|

из

5.00

|

Содержание

| Введение 1. Учет расчетов с поставщиками и подрядчиками. 1.1 Поставщики и подрядчики; 1.2 Предназначение счёта 60 «Расчёты с поставщиками и подрядчиками»; 1.3 Бухгалтерский учет расчетов с поставщиками и подрядчиками 1.4 Порядок заполнения Ж-О № 6 2. Порядок учета материалов в пути. 3. Расчеты по претензиям с поставщиками и подрядчиками. 4. Составление акта о приёмке материальных ценностей. 5. Учёт расчётов посредством векселей. Выводы и рекомендации. Список используемой литературы. | 4 6 8 9 13 20 21 23 31 32 36 41 |

Введение.

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношение различных субъектов предпринимательской деятельности.

От качества информации зависят хозяйственные и производственные решения, которые определяют судьбу предприятий.

Основой принятия управленческих решений о финансовых инвестициях, выдаче ссуд, расширении коммерческого кредита и т.п. выступает достоверная информация, которая дает возможность оценивать и прогнозировать последствия принятия ряда экономических решений.[8]

Среди проблем, выдвинутых практикой перехода к рыночной экономике, особую актуальность приобретает учет расчетов с поставщиками и подрядчиками и их отражение в бухгалтерском балансе. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности и оказываемые услуги.[8]

Оформление договоров с поставщиками и подрядчиками, организация первичного учета расчетов, состояние задолженности, а также отражение в бухгалтерском учете различных операций по расчетам с поставщиками и подрядчиками и отражение в бухгалтерском балансе во многом зависит от того, на сколько правильно и достоверно проведена их оценка, имея в виду то, что неправильная оценка операций по расчетам с поставщиками и подрядчиками может не только исказить общую картину финансового состояния организации, но и вызвать:

- несвоевременное отражение выручки от реализации товаров, выполнения работ и оказания услуг;

- искажение сумм причитающихся к уплате в бюджет НДС и налога на прибыль, и, как следствие, налоговые санкции;

- неверное исчисление ряда экономических показателей, таких как дебиторская и кредиторская задолженность, их оборачиваемость.

- пропуск срока исковой давности кредиторской задолженности и, как следствие, несвоевременное ее списание на финансовые результаты

неправильное отражение в бухгалтерском балансе соотношения собственных и заемных средств.[15]

Все эти факторы искажают финансовую отчетность и, соответственно, искажается анализ финансового состояния организации, что в свою очередь влияет на принятие решений внутренних и внешних пользователей данной отчетности. [15]

Рациональная организация контроля за состоянием расчетов способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, соответственно, улучшению финансового состояния предприятия. [17]

Задачей изучения расчетов с поставщиками и подрядчиками является установление соответствия совершенных операций по расчетам с поставщиками и подрядчиками действующему законодательству и достоверность отражения этих операций в бухгалтерской отчетности.[8]

Своевременное проведение аудиторской проверки правильности учета и налогообложения расчетов с поставщиками и подрядчиками позволит избежать многих неприятностей. [7]

В данной курсовой работе будет рассмотрен учет расчетов с поставщиками и подрядчиками.

Учет расчетов с поставщиками и подрядчиками.

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие различные виды работ.

Поступление материальных ценностей от поставщиков, выполнение работ и оказание услуг подрядчиками производятся на основании заключенных Вашим предприятием договоров поставки, подряда, поручения, контрактации, энергоснабжения и других. [9]

В договорах содержатся вид поставляемых товаров, выполняемых работ или услуг, условия поставки, сроки отгрузки товаров, выполнения работ, оказания услуг, порядок расчетов (условия платежей).

Порядок расчетов между предприятием и его партнерами, находящимися на территории РФ, определяется Положением ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 3 марта 2003 г.).

Если же поставщики или подрядчики — иностранные фирмы, то рассчитываться с ними в соответствии с международными правилами, которые были обобщены Международной Торговой Палатой в «Унифицированные правила по инкассо» и в «Унифицированные правила и обычаи для документарных аккредитивов».[10]

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

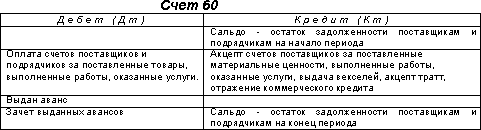

Учет расчетов с поставщиками и подрядчиками ведется на счете 60 «Расчеты с поставщиками и подрядчиками». Авансы выданные также учитываются на счете 60.

На счете 60 «Расчеты с поставщиками и подрядчиками» ведется учет расчетов за полученные товарно-материальные ценности, выполненные работы, оказанные услуги:

расчетные документы, по которым акцептованы и подлежат оплате;

расчеты, по которым производятся в порядке плановых платежей;

расчетные документы, по которым не поступили (неотфактурованные поставки);

излишки товарно-материальных ценностей, выявленные при их приемке.

По кредиту счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетами производственных запасов (№№ 10-16), товаров (№№ 41,45), затрат на производство (№№ 20-29) отражается задолженность Вашего предприятия поставщикам и подрядчикам:

за фактически поступившие товарно-материальные ценности, принятые работы и услуги;

за услуги по доставке товарно-материальных ценностей;

за услуги по переработке материалов Вашего предприятия сторонними организациями.[2]

В задолженность поставщикам и подрядчикам включается также и налог на добавленную стоимость.

Суммы, отражаемые по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» зависят также от соответствия сроков поступления материальных ценностей и платежных документов.

Отражение задолженности поставщикам

При учете расчетов по импорту к счету 60 «Расчеты с поставщиками и подрядчиками» открывается субсчет «Импортные поставки». По кредиту этого субсчета записываются суммы расчетных документов иностранного поставщика. Расчеты ведутся в валюте контракта. Курсовая разница, возникающая между курсом дня акцепта и курсом дня оплаты, списывается на счет 91 «Прочие доходы и расходы». [2]

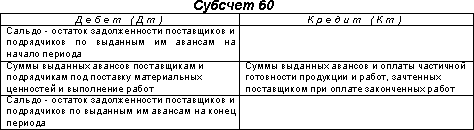

Если условия договоров поставки или подряда предусматривают авансовые платежи (предварительную оплату), то сумма авансов, выдаваемых поставщикам и подрядчикам, отражается на счете 60 субсчет «Расчеты по авансам выданным», который имеет следующую структуру:

|

из

5.00

|

Обсуждение в статье: Учет расчетов с поставщиками и подрядчиками. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы