|

Главная |

Классификация заемных средств.

|

из

5.00

|

Заемные средства привлекаются для воспроизводства внеоборотных и оборотных активов.

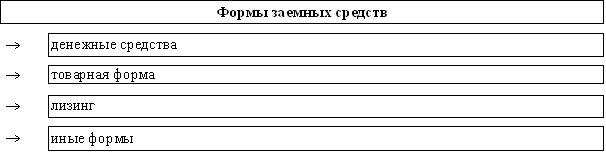

Можно выделить различные формы привлечения заемных средств. Так, заемный капитал привлекается для обслуживания хозяйственной деятельности предприятия в следующих основных формах:

а) в денежных средствах в национальной валюте;

б) в денежных средствах в иностранной валюте;

в) в товарной форме (в виде поставок с отсрочкой платежа сырья, материалов, товаров);

г) в форме предоставления к использованию на арендной основе основных фондов;

д) в иных формах (предоставление с отсрочкой платежа отдельных нематериальных активов и т. п.).

Выбор форм привлечения заемных средств осуществляется предприятием самостоятельно, исходя из целей и специфики его хозяйственной деятельности.

Исходя из состава заемных средств, в финансовой практике основными кредиторами предприятия являются:

а) коммерческие банки и другие учреждения, предоставляющие кредиты в денежной форме (ипотечные банки, трастовые компании и т. п.);

б) поставщики и покупатели продукции (коммерческий кредит поставщиков и авансовые платежи покупателей);

в) фондовый рынок (выпуск облигаций и других ценных бумаг, кроме акций) и другие источники. Основные поставщики заемных средств

В какой бы форме не привлекались заемные средства, они должны быть обеспечены соответствующими активами предприятия. Особое значение обеспеченность соответствующими ликвидными активами приобретает при привлечении заемных средств в денежной форме (при их привлечении в товарной форме обеспечением выступают сами товары, а при их привлечении в форме арендуемого имущества — сами арендуемые основные фонды).

По степени обеспечения заемных средств, привлекаемых в денежной форме, служащего гарантией полного и своевременного их возврата, выделяют такие их виды:

а) бланковый или необеспеченный кредит. Этот вид кредита выдается, как правило, предприятию, которое хорошо зарекомендовало себя своевременным возвратом и выполнением всех условий кредитного договора. В финансовой практике такая категория предприятий характеризуется специальным термином — «первоклассный заемщик»;

б) обеспеченный кредит. В современной финансовой практике используются следующие виды кредитного обеспечения: поручительство (гарантия) — обязательство третьей стороны (оформленное специальным документом — «авалем») перед кредитором оплатить при наступлении гарантийного случая задолженность предприятия-заемщика (одной из разновидностей гарантии является страхование ответственности заемщика за непогашение кредита страховой компанией);

Заемный капитал делиться на долгосрочный (более 1 года) и краткосрочный (до 1 года) период привлечения.

|

из

5.00

|

Обсуждение в статье: Классификация заемных средств. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы