|

Главная |

Механизм интернет трейдинга.

|

из

5.00

|

ВВЕДЕНИЕ.

Еще несколько лет назад торговля акциями и прочими ценными бумагами даже в развитых странах была уделом избранных. Высокие комиссионные, которые брали брокеры с клиентов, делали операции на бирже оправданными только в случае больших объемов. С распространением Интернет-технологий и появлением онлайновых брокеров операции с ценными бумагами стали существенно доступнее как с финансовой, так и с территориальной точки зрения.

Как известно, на трейдинге можно зарабатывать двумя способами: либо за счет выигрыша на курсовой стоимости, либо получая дивиденды с акций. Выбор остается за инвестором (эти стратегии также возможно совмещать). Что выгоднее российскому инвестору, решать должен он сам. Однако надо учесть, чтобы зарабатывать на колебаниях курса акций, необходимо заниматься этим ежеминутно, иметь огромные финансовые ресурсы.

Сегодня в России уже определились свои «голубые фишки» - акции нефтяных, газовых, энергетических и телекоммуникационных компаний. В частности, к «голубым фишкам» относят такие компании как Газпром, Лукойл, Норникель, Роснефть, Сбербанк и др. Эти компании как правило занимают ведущие позиции на биржах РТС и ММВБ.

В нашем реферате мы расскажем об интернет-трейдинге, истории его развития, о практике интернет-трейдинга, его особенностях в России.

Общее представление об интернет-трейдинге.

Тре́йдер (Трэ́йдэр, англ. Trader) — биржевой торговец. Обычно подразумевается торговля ценными бумагами (акциями, облигациями, фьючерсами, опционами) на фондовой бирже. Трейдерами также называют торговцев на валютном (форекс) и товарном рынках.

Трейдинг — непосредственная работа трейдера: анализ текущей ситуации на рынке и заключение торговых сделок.

Интернет-трейдинг – это торговля активами на финансовых рынках через Интернет. Торговлей через Интернет пользуются в основном частные инвесторы, для которых интернет-трейдинг является прекрасной возможностью вложения свободных средств на высокодоходном и ликвидном рынке.

Интернет-трейдинг наиболее распространён на фондовом рынке, так как торговля корпоративными ценными бумагами высокодоходна и не требует огромных средств. На сегодня около 15% сделок с акциями в мире и 40% сделок в США совершается через Интернет.

Развитие интернет-трейдинга стало возможным не только благодаря распространению Интернета, но и появлению интернет-брокеров, компаний, которые предоставляют своим клиентам возможность интернет-торговли акциями.

Акция – эмиссионная ценная бумага, выпущенная акционерным обществом без установленного срока обращения.

Акция удостоверяет внесение ее владельцем доли в акционерный капитал (уставный фонд) общества. Акция предоставляет владельцу права:

- на получение части прибыли в виде дивидендов

- на продажу на рынке ценных бумаг

- на участие в управлении акционерным обществом

- на долю имущества при ликвидации АО.

Акционер – владелец акций, имеющий право на получение прибыли от инвестирования в компанию в качестве дивидендов. Акционеры принимают на себя риск, связанный с функционированием компании, за определенную долю прибыли, но они также обычно имеют право голоса при оценке качества управления компанией, а также в процессе принятия решений по вопросам политики компании.

Бро́кер — юридическое или физическое лицо, выполняющее посреднические функции между продавцом и покупателем, между страховщиком и страхователем (страховой брокер), между судовладельцем и фрахтователем. Брокер получает вознаграждение в виде комиссионных.

Бро́кер на рынке ценных бумаг — торговый представитель, юридическое лицо, профессиональный участник рынка ценных бумаг, имеющий право совершать операции с ценными бумагами по поручению клиента и за его счёт.[1]

Брокерская деятельность является лицензируемым видом деятельности. В Российской Федерации лицензия на осуществление брокерской деятельности выдаётся Федеральной службой по финансовым рынкам (до 2004 года — Федеральной комиссией по рынку ценных бумаг).

Инвестор — лицо или организация (в том числе компания, государство и т. д.), совершающее вложения капитала, связанное с риском, то есть инвестиции.

Би́ржа (нидерл. beurs, нем. Börse, фр. bourse, итал. bórsa, исп. bolsa, англ. exchange) — юридическое лицо, обеспечивающее регулярное функционирование организованного рынка товаров, валют, ценных бумаг и производных финансовых инструментов.

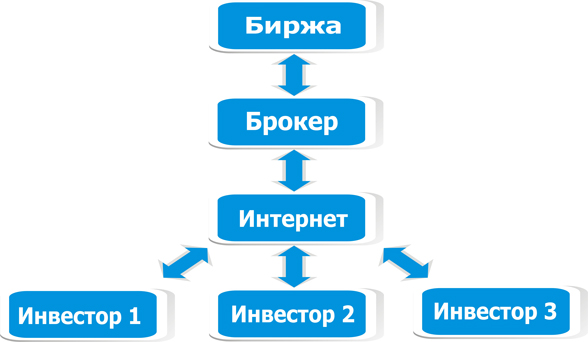

Механизм интернет трейдинга.

Интернет-трейдинг впервые получил известность в середине 90-х годов как технология, позволяющая упростить и ускорить процесс приема заявок от частных инвесторов на операции с ценными бумагами, а также как чрезвычайно прибыльный бизнес. В конечном итоге это привело к пересмотру ряда экономических моделей и концепций функционирования мировых финансовых рынков в целом, возникновению принципиально новой конкурентной среды, разработке технологических стандартов, появлению новых игроков, торговых площадок и финансовых инструментов.

Онлайновые технологии подоспели как раз вовремя и оказались манной небесной для дисконт-брокеров. Получившаяся в результате этого симбиоза модель бизнеса оказалась экономически востребованной и, более того, фактически создала новый рынок услуг. Интернет-трейдинг, как и любой И-бизнес, растет за счет оборота. Заработала самодостаточная цепочка: чем меньше комиссия и проще технология, тем больше клиентов, а значит - больше транзакций, больше прибыль, несмотря на то, что комиссия постоянно снижается (в среднем более чем в 5 раз с 1994 года). Рядом с брокерами сразу появились поставщики финансовой информации, начали издаваться новые журналы, книги, проводиться конференции, открываться учебные и консалтинговые центры и т. д. Возникла целая отрасль услуг. С другой стороны, этот бизнес, “расшевелив” новый слой клиентов, привлек на фондовый рынок массу частных инвесторов. Спрос на акции неминуемо толкал котировки вверх, поддерживал высочайшую ликвидность и привел к расцвету инвестиционной эйфории. Многие аналитики считают, что этот феномен явился основной причиной подъема американского рынка акций в целом за последние годы.

Востребованность этого сервиса со стороны потребителей подтверждает и реакция фондового рынка. Например, именитый брокерский дом Charles Schwab еще несколько лет назад был аутсайдером. Вовремя уловив тенденцию и переориентировавшись на предоставление услуг в режиме онлайн, он в 1996 году стал ведущим Интернет-брокером в мире. В 1999 году он сохранил лидирующее положение, но испытал сильнейшее давление со стороны молодых и агрессивных конкурентов, демпингующих на комиссии. Как следствие, акции Charles Schwab заметно подешевели за 1999 год.

Ряд аналитиков акцентируют внимание на спекулятивном характере операций многих частных инвесторов и считают, что деньги, пришедшие на рынок в результате рассматриваемых процессов, крутятся там чисто “виртуально”. На самом деле эти капиталы реально работают на рост экономики. Например, венчурные hi-tech-компании (связь, Интернет, биотехнологии и т.п.) получили реальный механизм заимствования средств с открытого рынка, которые оперативно вкладываются в разработки и маркетинг.

Отметим, что с внедрением Интернет-технологий уменьшилось время принятия решений и реакции участников на рыночную ситуацию. За счет резкого роста числа сделок (пусть и небольших по объему) увеличилась скорость оборота капитала. Сдвиги в структуре инвесторов вкупе с новыми технологиями привели к изменению характера и динамики самих рынков. Даже технические аналитики повсеместно признают, что наработанные модели уже не действуют.

Указанные факторы приводят к новым экономическим концепциям и моделям бизнеса. Мировые финансовые рынки активно переходят к "розничной" модели развития, переориентируя свою инфраструктуру на индивидуального инвестора.

Новые принципы организации торгов требуют разработки новых инструментов и правил их обращения. В США и в Европе резко ускорился процесс создания новых торговых площадок, в том числе альтернативных торговых систем (ATS) и сетей электронной связи (ECN), возросла конкуренция между ними.

Так как Интернет позволяет предоставить клиенту в одной точке доступа практически неограниченный набор интерактивных сервисов, то развитие бизнеса (и Интернет-трейдинга в частности) идет на основе принципа “функциональной полноты”. Компании стремятся объединить на своем сайте настолько полный комплекс услуг - банковских, инвестиционных, страховых, информационных, чтобы клиенту не было необходимости обращаться в другие фирмы.

Финансовая компания, предоставляющая такой полномасштабный сервис, фактически получает возможность контролировать все денежные операции клиента, начиная от займов на покупку недвижимости и кончая пенсионными схемами. Поэтому быстрыми темпами идут процессы интеграции технологий и бизнеса, резко ускорилось создание альянсов между провайдерами финансовых данных, брокерами, электронными банками, страховыми компаниями и т.д. Например, американский Интернет-брокер Е*Trade купил в 1999 году за 1,8 млрд. долларов Telebanc Financial. Это учрежденный еще в 1989 крупнейший американский банк, действующий исключительно в Сети. Он был известен в частности тем, что благодаря минимизации накладных расходов мог обеспечивать очень высокую ставку депозита.

Многие брокеры стали партнерами, либо собственниками ECN и развивают свои собственные ATS, а ведущие поставщики финансовой информации стремятся включить исполнение ордеров в число своих услуг. Например, провайдер GlobalNet Financial заключил стратегический альянс с сетью NexTrade, купив ее торговую платформу и получив доступ ко всем ее рынкам. Тем самым он добавил к своим уникальным информационным возможностям услуги по Интернет-трейдингу. В мае 1999 года консорциум из Instinet, Warburg Dillon Read, Morgan Stanley, American Century J.P. Morgan и Archipelago заплатил около 21 млн. долларов, чтобы спасти сеть TradePoint, базирующуюся в Лондоне, и ориентированную на работу с местными акциями. Эта сеть смогла “оттянуть” на себя в 1998 году лишь 1% от объема торгов Лондонской фондовой биржи (LSE) и потеряла 11,5 млн. долларов при доходах лишь в 1 млн. долларов. Новый консорциум владеет теперь 54% акций этой сети и намерен передать туда часть своего потока ордеров, чтобы обеспечить ликвидность. Это вполне возможно, так как в совокупности через членов консорциума проходит до 25% оборота LSE. Смысл всех таких слияний – не только в диверсификации деятельности и сокращении накладных расходов (весь сервис “живет” в Сети). Интеграция сервиса приведет к взаимному расширению клиентской базы каждой из услуг и ускорит развитие бизнеса в целом.

С другой стороны, происходит формирование специализированных сервисов, ориентированных на разные типы инвесторов. Например, средний размер клиентского портфеля у Paine Webber составляет 1 млн. долларов. Понятно, что такая клиентура имеет совсем иные критерии оценки и выбора контрагента, во всяком случае, не размер комиссионных. Поэтому руководство крупных инвестиционных банков хотя и развивает онлайновый сервис, но рассматривает его как дополнительный. Вполне возможно, что более практичным для таких “китов” является не создание собственного подразделения, а покупка одного из Интернет-брокеров, со всеми его технологиями и клиентурой.

2. Развитие интернет-трейдинга в России.

История Интернет-трейдинга в России началась практически вместе с появлением финансовых рынков.

Технологии в России всегда занимали сильные позиции, и первые предложения Интернет-систем на рынке появились, как только набрал обороты рынок ГКО. Однако эти системы не получили большого распространения: состояние Интернета и уровень доверия к нему инвесторов препятствовали этому, к тому же начинания пионеров Интернет-трейдинга не были поддержаны биржами. "Путевку в жизнь" Интернет-трейдинг получил благодаря созданию Московской межбанковской валютной биржей автоматического шлюза для ввода заявок и получения биржевой информации.

За первые два года существования шлюза доля рынка Интернет-брокеров на ММВБ выросла до 44%, а доля сделок, заключаемых через шлюз, - до 63%. К торговой системе ММВБ подключились более сотни брокерских компаний.

Структура финансового рынка в России, имеющего прежде всего спекулятивный характер, а также доминирующие позиции ММВБ сформировали уникальный для мировых рынков профиль российских систем Интернет-трейдинга.

Обслуживая относительно небольшое количество, в лучшем случае измеряемое тысячами, инвестиционных счетов, российские Интернет-торговые системы предоставляют своим клиентам возможности, вполне сопоставимые с теми, что имеет трейдер, работая у биржевого терминала; разительно отличаются от аналогичных систем на Западе, ориентированных на инвесторов, совершающих не более одной-двух сделок в месяц, но обслуживающих сотни тысяч счетов. Первое поколение Интернет-брокерских систем фактически представляло собой удаленные Интернет-терминалы ММВБ.

То, что активы клиентов брокера учитываются на ММВБ на едином сводном счете, дало возможность брокерам предложить клиентам услугу маржинального кредитования.

Введение такой услуги сильно повысило сложность Интернет-торговых систем: на них легли дополнительная функция расчета достаточности собственных активов клиента для обеспечения своих обязательств перед брокером, а также контроль сложной системы лимитов, позволяющих брокеру предоставлять кредит, не выходя за рамки ограниченного риска. Системы, поддерживающие алгоритмы маржинального кредитования, составили второе поколение Интернет-брокерских систем.

Развитие российского финансового рынка требовало расширения функций Интернет-торговых систем. Вслед за ММВБ шлюзы открыли и другие биржи - МФБ, РТС, биржа "Санкт-Петербург". И, следуя за развивающимся рынком, появилось новое поколение брокерских систем, предоставляющих клиентам возможность работать на нескольких торговых площадках. С первого взгляда относительно простая задача обслуживания счетов в режиме on-line, открытых в разных биржевых торговых системах, на деле вылилась в сложную проблему: кроме возможности вводить заявки, клиенту необходимо (также в режиме on-line) управлять своими денежными средствами, ценными бумагами, иметь возможность кредитоваться на одной торговой площадке под залог активов на другой и т.д. Даже сегодня далеко не все Интернет-брокерские системы предоставляют достаточно функций для полноценной работы на нескольких торговых площадках. Системы же, в полной мере реализующие концепцию единого брокерского (торгового) счета, представляют собой третье поколение Интернет-брокерских систем.

Стирая географические границы, Интернет сделал московские биржи доступными региональным компаниям так же, как и москвичам. Все крупнейшие Интернет-брокеры предоставляют специальный "пакет функций" для профессиональных участников фондового рынка, позволяющий инвестиционным компаниям обслуживать через Интернет-системы своих клиентов, создавать дилинговые центры, пробовать свои силы в Интернет-брокерском бизнесе.

Функционал, доступный субброкерам в той или другой системе, сильно отличается, однако все такие системы можно отнести к четвертому поколению Интернет-брокерских систем.

На рынке присутствуют и системы, имеющие признаки четвертого поколения, но не отвечающие критериям третьего, и наоборот.Однако все системы движутся именно в указанном направлении.

В настоящее время уже около 130 брокеров предлагают на фондовом рынке услуги Интернет-трейдинга, и конкуренция между ними усиливается. Это заставляет брокеров не только создавать новые системы, но и совершенствовать технические и технологические параметры уже существующих систем, расширять их функциональные возможности.

Выбор таких систем на рынке достаточно велик. С равным успехом развиваются как системы, разработанные софтверными компаниями и продаваемые брокерам, так и собственные разработки брокерских компаний. Свое место в этом ряду занимает и Интернет-трейдинговая система "Гута-Банка".

|

из

5.00

|

Обсуждение в статье: Механизм интернет трейдинга. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы