|

Главная |

основных производственных фондов ООО «Новая стоматология»

|

из

5.00

|

ООО «Новая стоматология-2» расположена по адресу Санкт-Петербург, Дачный пр. 2, к. 2.

Клиника предлагает следующий перечень стоматологических услуг:

1. Терапевтическая стоматология

2. Хирургическая стоматология

3. Ортопедическая стоматология

4. Пародонтология

5. Ортодонтическая стоматология

6. Детская стоматология

7. Ювелирные украшения для зубов

8. Рентгенодиагностика

9. Услуги по отбеливающей стоматологии

Клиника оснащена новейшим импортным оборудованием и материалами производства Германии, Швейцарии, Франции, Финляндии, что обеспечивает комфорт и абсолютную безопасность пациентам во время лечения. Врачи используют индивидуальный метод лечения для каждого пациента. Возможен индивидуальный выбор анестетика. В клинике предоставляют квалифицированную бесплатную консультацию специалиста и подробный план лечения.

Анализ ОПФ ООО «Новая стоматология-2» основывался на информации формы №1 и формы №2 (см. Приложение 1).

В табл. 2 произведён анализ наличия и движения основных производственных фондов в 2007 году.

Таблица 2.

Движение основных производственных фондов в 2007 году

| Группы ОПФ | На начало года, р. | Поступило, р. | Выбыло, р. | На конец года, р. | Квв | Квыб |

| 1 | 2 | 3 | 4 | 5 | 6=3/5* 100 | 7=4/2* 100 |

| 1. Здания | 3450000 | - | - | 3450000 | 0 | 0 |

| 2. Сооружения | 584000 | 45400 | - | 629400 | 7,21 | 0 |

| 3. Транспортные средства | 204300 | 108240 | 115245 | 197295 | 54,86 | 56,41 |

| 4. Оборудование | 854200 | 128450 | 145300 | 837350 | 15,34 | 17,01 |

| 5. Инвентарь | 537281 | 10350 | 37200 | 510431 | 2,03 | 5,92 |

| 6. Оргтехника | 204600 | 45200 | 170030 | 79770 | 56,66 | 83,10 |

| Итого: | 5834381 | 337640 | 467775 | 5704246 | 5,92 | 8,02 |

Анализ таблицы показывает, что основные производственные фонды предприятия обновляются недостаточно. Практически по всем группам ОПФ (кроме сооружений) коэффициент выбытия превышает коэффициент ввода.

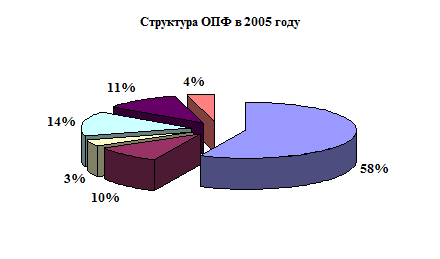

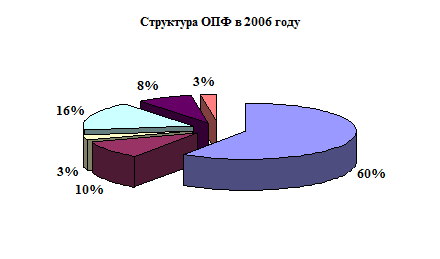

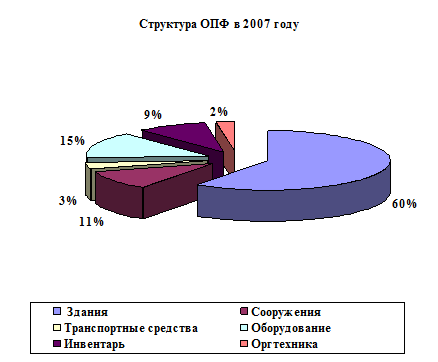

В табл. 3 представлена структура ОПФ по годам анализируемого периода.

Графически данные таблицы представлены на рис. 1.

Таблица 3.

Структура ОПФ за период 2005-2007 гг.

| Элементы ОПФ | 2005 | 2006 | 2007 | |||

| Сумма, р. | % | Сумма, р. | % | Сумма, р. | % | |

| 1. Здания | 3405600 | 56,90 | 3556000 | 59,72 | 3450000 | 59,80 |

| 2. Сооружения | 603750 | 10,09 | 605750 | 10,17 | 606700 | 10,52 |

| 3. Транспортные средства | 206855 | 3,46 | 195638 | 3,29 | 200798 | 3,48 |

| 4. Оборудование | 856450 | 14,31 | 965455 | 16,22 | 845775 | 14,66 |

| 5. Инвентарь | 655906 | 10,96 | 474360 | 7,97 | 523856 | 9,08 |

| 6. Оргтехника | 256894 | 4,28 | 156854 | 2,63 | 142185 | 2,46 |

| Итого: | 5985455 | 100 | 5954057 | 100 | 5769314 | 100 |

Структура в 2005 году определяется следующим образом:

Здания – 3405600/5985455*100=56,90%

Сооружения – 603750/5985455*100=10,09%

Транспортные средства – 206855/5985455*100=3,46%

Оборудование – 856450/5985455*100=14,31%

Инвентарь – 655906/5985455*100=10,96%

Оргтехника – 256894/5985455*100=4,28%

В 2006 и 2007 годах расчёты аналогичны.

Рис. 1. Структура ОПФ

Анализ таблицы показывает, что наибольший удельный вес в стоимости ОПФ занимают здания (около 60%), удельный вес оборудования в 2006 году увеличился на 1,91%, а в 2007 году опять уменьшился и практически достиг уровня 2005 года.

За три года стоимость ОПФ уменьшается, в 2006 году темп прироста составил – 0,52%, а в 2007 году – 3,10%.

Основные фонды служат в течение нескольких лет и подлежат замене (возмещению) лишь по мере их физического или морального износа.

Износ основных фондов – частичная или полная утрата основными фондами потребительских свойств и стоимости, как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных фондов.

Физический износ средств труда выражается в потере ими технических свойств и характеристик в результате эксплуатации, атмосферных воздействий, условий хранения.

Моральный износ основных фондов – снижение стоимости действующих основных фондов в результате появления новых их видов, более дешевых и более производительных. Различают две формы морального износа. Первая проявляется в потере стоимости оборудованием в результате повышения производительности труда в отраслях, изготавливающих их. Новые машины становятся более дешевыми, а действующие морально обесцениваются, экономически устаревают. Моральный износ второй формы выражается в потере стоимости средством труда в результате появления новых, более производительных машин, лучших по технико-экономическим параметрам. Моральный износ – это экономическая категория. На основе исследования закономерностей физического и морального износа определяется период экономического снашивания данного вида средства труда, который лежит в основе утверждаемых нормативных сроков службы основных фондов.

Для своевременной замены устаревших средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих фондов была полностью перенесена на готовую продукцию. В амортизационном фонде должны быть накоплены необходимые средства. Только при этом условии процесс воспроизводства основного капитала может осуществляться планомерно и эффективно.

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. По экономической сущности амортизация – это денежное выражение части стоимости основных фондов, перенесенных на вновь созданный продукт.

Амортизационный фонд – особый денежный резерв, предназначенный для воспроизводства основных фондов. Он является финансовым ресурсом для капитальных вложений. Амортизационный фонд предназначен для простого воспроизводства основных фондов, для замены изношенных средств новыми экземплярами, равными по стоимости. Однако в условиях высоких темпов научно-технического прогресса амортизация служит источником расширенного воспроизводства основных фондов. В процессе воспроизводства основных фондов моменты их простого возобновления и расширения гармонично объединены, и их разграничение носит условный характер.

В табл. 4 представлен анализ состояния ОПФ стоматологии.

Таблица 4.

Состояние элементов ОПФ в 2007 году

| Элементы ОПФ | Начало года | Конец года | Остаточная стоимость | Коэффициент износа, % | Коэффициент годности, % | ||

| начало | конец | начало | конец | ||||

| 1 | 2 | 3 | 4 | 5=100-7 | 6=100-8 | 7=4/2* 100 | 8=4/3* 100 |

| 1. Здания | 3450000 | 3450000 | 2985000 | 16,09 | 16,09 | 83,91 | 83,91 |

| 2. Сооружения | 584000 | 629400 | 518900 | 11,15 | 17,56 | 88,85 | 82,44 |

| 3. Транспортные средства | 204300 | 197295 | 185650 | 9,13 | 5,90 | 90,87 | 94,10 |

| 4. Оборудование | 854200 | 837350 | 704550 | 17,52 | 15,86 | 82,48 | 84,14 |

| 5. Инвентарь | 537281 | 510431 | 398500 | 25,83 | 21,93 | 74,17 | 78,07 |

| 6. Оргтехника | 204600 | 79770 | 58900 | 71,21 | 26,16 | 28,79 | 73,84 |

| Итого: | 5834381 | 5704246 | 4851500 | 16,85 | 14,95 | 83,15 | 85,05 |

Данные таблицы показывают, что общая изношенность основных средств стоматологической клиники составляет на начало года 16,85%, а к концу года она уменьшается и составляет 14,95%, наибольшая изношенность наблюдается по группе «оргтехника», а наименьшая изношенность по группе транспортные средства.

В табл. 5 представлен анализ эффективности использования основных производственных фондов.

Таблица 5.

Анализ эффективности использования ОПФ

| Показатели | 2005 | 2006 | 2007 | Изменения | |

| 2006/2005 | 2007/2006 | ||||

| 1 | 2 | 3 | 4 | 5=3-2 | 6=4-3 |

| 1. Выручка от реализации продукции, работ, услуг, р. | 8919000 | 11822000 | 12100000 | 2903000 | 278000 |

| 2. Среднегодовая стоимость ОПФ, р. | 5985455 | 5954057 | 5769314 | -31398 | -184743 |

| 3. Фондоёмкость (ФЕ=2/1), р./р. | 0,67 | 0,50 | 0,48 | -0,17 | -0,02 |

| 4. Фондоотдача (ФО=1/2), р./р. | 1,49 | 1,99 | 2,10 | 0,50 | 0,11 |

Произведём анализ изменения фондоотдачи методом абсолютных разниц:

ФО0=ВП0/ОС0

ФО1=ВП1/ОС1

ФОусл=ВП1/ОС0

Δ1 = ФОусл- ФО0

Δ2 = ФО1- ФОусл

2006/2005

ФО0 = 8919/5985,455=1,490 р./р.;

ФОусл = 11822/5985,455=1,975 р./р.;

ФО1 = 11822/5954,057=1,985 р./р.;

1. Изменение фондоотдачи за счёт роста выручки от реализации услуг:

Δ1 =1,975-1,490=0,485 р./р.

2. Изменение фондоотдачи за счёт снижения среднегодовой стоимости ОПФ:

Δ2 = 1,985-1,975=0,01 р./р.

3. Баланс факторов:

Δ1+Δ2=0,485+0,01=0,495 р./р.

Таким образом, фондоотдача в 2006 году увеличилась на 0,495 р./р., на это оказало влияние увеличение выручки (0,485 р./р.) и снижение среднегодовой стоимости ОПФ (0,01 р./р.).

2007/2006

ФО0 = 11822/5954,057=1,986 р./р;

ФОусл =12100/5954,057=2,032 р./р.;

ФО1 = 12100/5769,314=2,097 р./р.

1. Изменение фондоотдачи за счёт роста выручки от реализации продукции, работ, услуг:

Δ1 =2,032-1,986=0,046 р./р.

2. Изменение фондоотдачи за счёт увеличения среднегодовой стоимости ОПФ:

Δ2 = 2,097-2,032=0,065 р./р.

3. Баланс факторов:

Δ1+Δ2=0,046+0,065=0,111 р./р.

Таким образом, фондоотдача в 2007 году увеличилась на 0,111 р./р., на это оказал влияние тот факт, что выручка от реализации продукции, работ, услуг увеличилась, влияние составило 0,046 р./р., снижение стоимости ОПФ привело к увеличению фондоотдачи на 0,065 р./р.

Рассмотрим, какое влияние оказало на выручку от реализации изменение среднегодовой стоимости ОПФ и фондоотдача:

ВП=ОС*ФО

∆ВП =ВП1 – ВП0

∆ВП = ∆ВП(ОС) + ∆ВП(ФО)

∆ВП(ОС)= (ОС1 – ОС0)*ФО0

∆ВП(ФО)= (ФО1 – ФО0)*ОС1

2006/2005

∆ВП = 11822000-8919000=2903000 р.

∆ВП(ОС)= (5954057-5985455)*1,49=-46783,02 р.

∆ВП(ФО)= (1,99-1,49)*5954057=2977028,5 р.

∆ВП = -46783,02 + 2977028,5=2930000 р.

Выручка от реализации продукции за 2006 год увеличилась на 2930 тыс. руб., это произошло под воздействием роста фондоотдачи с 1,49 до 1,99, воздействие данного фактора составило 2977 тыс. руб. Отрицательное воздействие в размере 46,8 тыс. руб. оказало снижение стоимости ОПФ.

2007/2006

∆ВП = 12100000-11822000=278000 р.

∆ВП(ОС)= (5769314-5954057)*1,99=-367638,57 р.

∆ВП(ФО)= (2,10-1,99)*5769314=634624,54 р.

∆ВП = -367638,57 + 634624,54=278000 р.

Выручка от реализации продукции за 2007 год увеличилась на 278 тыс. руб., это произошло под воздействием роста фондоотдачи с 1,99 до 2,10, воздействие данного фактора составило 634,6 тыс. руб. Отрицательное воздействие в размере 367,6 тыс. руб. оказало снижение стоимости ОПФ.

В табл. 6 представлен анализ фондорентабельности.

Таблица 6.

Анализ фондорентабельности ОПФ

| Показатели | 2005 | 2006 | 2007 | Изменения | |

| 2006/2005 | 2007/2006 | ||||

| 1 | 2 | 3 | 4 | 5=3-2 | 6=4-3 |

| 1. Чистая прибыль, р. | 1445497 | 2337153 | 1030007 | 891656 | -1307146 |

| 2. Среднегодовая стоимость ОПФ (ОПФ), р. | 5985455 | 5954057 | 5769314 | -31398 | -184743 |

| 3. Фондорентабельность, % (1/2*100) | 24,15 | 39,25 | 17,85 | 15,10 | -21,40 |

Данные таблицы показывают, что ОПФ стоматологии приносят достаточную прибыль, однако в 2007 году наблюдается резкое снижение фондорентабельности – на 21,40%, это обуславливается снижением чистой прибыли.

Заключение

Основные производственные фонды предприятия – это средства труда, участвующие во многих производственных циклах, сохраняющие свою натуральную форму и переносящие стоимость на изготовляемый продукт частями, по мере износа.

Задачи анализа основных производственных фондов:

1. Выявление степени обеспеченности предприятия основными производственными фондами в соответствии с производственной программой.

2. Изучение степени использования основных производственных фондов по обобщающим и частным показателям. Выявление и измерение факторов, повлиявших на уровень этих показателей.

3. Установление степени использования основного (технологического) оборудования и производственной площади.

4. Выявление и измерение резервов повышения эффективности основных производственных фондов.

Источниками информации для анализа основных производственных фондов служат:

ü план технического развития предприятия;

ü отчетный бухгалтерский баланс и приложения к нему;

ü баланс основных фондов, баланс оборудования, баланс производственной мощности.

Объектом анализа в данной курсовой работе является ООО «Новая стоматология-2» расположена по адресу Санкт-Петербург, Дачный пр. 2, к. 2.

Проведённый анализ показывает, что основные производственные фонды предприятия обновляются недостаточно. Практически по всем группам ОПФ (кроме сооружений) коэффициент выбытия превышает коэффициент ввода.

Наибольший удельный вес в стоимости ОПФ занимают здания (около 60%), удельный вес оборудования в 2005 году увеличился на 1,91%, а в 2006 году опять уменьшился и практически достиг уровня 2004 года.

За три года стоимость ОПФ уменьшается, в 2006 году темп прироста составил – 0,52%, а в 2007 году – 3,10%.

Общая изношенность основных средств стоматологической клиники составляет на начало года 16,85%, а к концу года она уменьшается и составляет 14,95%, наибольшая изношенность наблюдается по группе «оргтехника», а наименьшая изношенность по группе транспортные средства.

Фондоотдача в 2006 году увеличилась на 0,495 р./р., на это оказало влияние увеличение выручки (0,485 р./р.) и снижение среднегодовой стоимости ОПФ (0,01 р./р.).

Фондоотдача в 2007 году увеличилась на 0,111 р./р., на это оказал влияние тот факт, что выручка от реализации продукции, работ, услуг увеличилась, влияние составило 0,046 р./р., снижение стоимости ОПФ привело к увеличению фондоотдачи на 0,065 р./р.

Расчёт фондорентабельности показал, что основные производственные фонды стоматологии приносят достаточную прибыль, однако в 2007 году наблюдается резкое снижение фондорентабельности – на 21,40%, это обуславливается снижением чистой прибыли.

Список литературы

1. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: ИНФРА-М, 2005.

2. Булатова З.Г., Юдина Л.Н. Технико-экономический анализ хозяйственной деятельности предприятия бытового обслуживания. – М.: Легпромбытиздат, 2003.

3. Грибов В. Д., Грузинов В. П. Экономика предприятия: Учебное пособие. – М.: Финансы и статистика, 2003.

4. Кантор Е., Маховикова Г., Кантор В. Экономика предприятия. – М.: Издательство: «Вектор», 2005.

5. Пястолов С. М. Анализ финансово-хозяйственной деятельности предприятия. – М.: «Академия», 2002.

6. Хотинская Г.И., Харитонова Т.В. Анализ хозяйственной деятельности предприятия. – М.: Дело и Сервис, 2004.

7. Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. Учебник. – М.: «Дашков и Ко», 2007.

8. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: Инфра-М, 2008.

9. Ширенбек Х. Экономика предприятия: Учебник для ВУЗов. Пер. с нем. – 15-е изд. – СПБ.: Издательство СПБГУ, 2005.

10. Экономика предприятия: Учебник для вузов. / Под редакцией Беа. – М.: Инфра-М, 2004.

11. Экономика предприятия и предпринимательство: Учебное пособие. 2 издание. / Под редакцией В. П. Грузинова. – М.: Юнити, 2003.

12. Экономика предприятия и предпринимательство: Учебное пособие. / Под редакцией В. П. Грузинова. – М.: Юнити, 1994.

13. Экономика предприятия. 4 издание. / Под ред. Семёнова В.М. – СПБ: Издательский дом: «ПИТЕР», 2006.

|

из

5.00

|

Обсуждение в статье: основных производственных фондов ООО «Новая стоматология» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы