|

Главная |

Сущность системы налогообложения организаций

|

из

5.00

|

Налоги всегда являются важным элементом хозяйственной (экономической) жизни общества. Их значение с развитием рыночных отношений постоянно возрастает. Они являются не только главным доходом государства, но и особым инструментом регулирования экономических процессов. В связи с этим знание налогового законодательства крайне необходимо каждому бизнесмену. Занятие предпринимательской деятельностью требует точно знать, какие налоги платить, каким образом, сколько и когда.

Налоговая система Российской Федерации, введенная с 1 января 1992г., функционирует сегодня в соответствии с Налоговым кодексом РФ, который определил перечень налогов и сборов, взимаемых в бюджеты разных уровней бюджетной системы, их основы, а также порядок отчисления и уплаты в бюджет федеральных, региональных и местных налогов и сборов.

За время своего функционирования налоговая система РФ претерпела определенные изменения из-за неустойчивости экономического развития, реформирования хозяйственного строя, инфляции и несовершенства принимаемых решений. Однако при всех недочетах она в основном отвечает требованиям рыночных отношений, устанавливая единые правила налогообложения для всех ее участников.

По определению НК (ст. 8) налоги- это обязательный, индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения и оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований, а сборы - обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными организациями и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятия с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимыми для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство воздействует на экономическое поведение предприятий, создавая при этом равные условия всем участникам общественного производства. Налоговые методы регулирования финансово-экономических отношений в народном хозяйстве в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка.

Налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей.

В процессе формирования системы налогообложения предприятий и организаций в России была осуществлена замена налога с оборота на налог с продаж, НДС и акцизы. Был модернизирован действовавший налог на прибыль. Введены налог на имущество предприятий, налоги в дорожные фонды, расширился круг обязательных платежей предприятий. С 1 января 1992 г. в России стала действовать новая система налогообложения. Стержневые законы в системе законодательных актов по налогам, разработанные в соответствии с налоговой реформой в России, устанавливают перечень идущих в бюджетную систему страны налогов, сборов, пошлин и других платежей, а также определяют права, обязанности и ответственность налогоплательщиков и налоговых органов.

Объектами налогообложения стали прибыль (доходы), стоимость определенных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество юридических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и др.

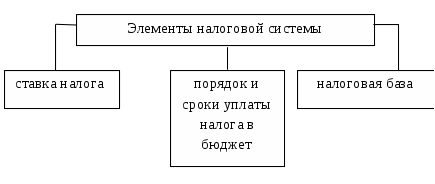

Для предприятия существуют три наиболее значимых элемента в налоговой системе, которые представлены на рис.1.1.

Рис.1.1. Элементы налоговой системы для предприятия

Ставка налога (налоговая ставка) - величина налога на единицу измерения налоговой базы (мера измерения объекта обложения: рубль, тонна, кубометр, гектар и др.);

Налоговая база - стоимостная, количественная или иная характеристика объекта налогообложения (прибыль от экономической деятельности; выручка от реализации продукции, работ, услуг; стоимость имущества и т.д.);

Порядок и сроки уплаты налога в бюджет - законодательно установленная дифференциация сроков уплаты налогов отдельными категориями налогоплательщиков, например, в зависимости от объектов налоговой базы, места производства и реализации продукции и других факторов.

Любое предприятие, осуществляющее свою деятельность на территории Российской Федерации, должно исчислять и уплачивать некоторый набор налогов и сборов. Весь спектр уплачиваемых предприятием налогов формирует налоговое поле данного предприятия, которое может быть неоднозначным в каждом конкретном случае, особенно тогда, когда предприятие рассчитывает и уплачивает налоги, входящие в систему специальных налоговых режимов.

|

из

5.00

|

Обсуждение в статье: Сущность системы налогообложения организаций |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы