|

Главная |

АНАЛИЗ ДИНАМИКИИ СТРУКТУРЫ ВАЛОВОГО ДОХОДА торгового предприятия

|

из

5.00

|

Доходы, доходность и рентабельность наряду с товарооборотом являются основными показателями, по которым оценивается работа торгового предприятия. Валовой доход составляет порядка 80 % всех доходов предприятия, поэтому анализу именно этого показателя уделяется наибольшее внимание. Анализ валового дохода, как и других результативных показателей, предполагает:

а) изучение исследуемого показателя в его взаимосвязях;

б) оценку воздействия объективных экономических законов и факторов субъективного характера;

в) использование результатов анализа при разработке бизнес-планов;

г) выявление и количественное измерение действия факторов на исследуемое явление;

д) определение тенденции и пропорций в развитии изучаемого показателя с определением неиспользуемых внутрихозяйственных резервов;

е) изучение и обобщение передового, в том числе зарубежного, опыта и использование его при принятии управленческих решений.

Основной целью анализа валового дохода является поиск резервов роста и достижение на основе этого оптимального соотношения с финансовыми результатами, создание работающей модели управления им.

С изучения валового дохода начинают обычно анализ финансовых результатов. От величины валового дохода зависит финансовое положение торгового предприятия, оплата труда работников, поскольку источником образования прибыли является валовой доход.

В процессе анализа валового дохода устанавливается степень соответствия фактических значений прогнозным (плановым), определяется динамика валового дохода, рассчитываются темпы роста, устанавливаются причины его роста или снижения.

Анализ валового дохода, как и других показателей деятельности предприятия, является основой для принятия управленческих решений. Экономический анализ предшествует решениям, обосновывает их и является базой научного управления предприятием, повышает его эффективность.

Для анализа валового дохода используются традиционные и математические методы анализа. К числу основных способов и приемов экономического анализа относятся: оценка абсолютных, относительных и средних величин, метод сравнения, группировки, индексный, графический, метод цепных подстановок, балансовый. К математическим методам относятся: математическое программирование, моделирование, корреляция, регрессия и т.д.

Объектом дипломного исследования является ЗАО «Компания ФРАКАСС», которое было зарегистрировано 13 марта 1996 года. На сегодняшний день оно имеет два магазина. Первым был открыт магазин в районе ст. метро Владыкино (далее – магазин Владыкино), второй магазин был открыт чуть позже – 24 декабря 1998 года и находится около ст. метро Войковская (далее - магазин Войковский). Это продовольственные универсальные магазины, реализующие также большое количество сопутствующих товаров. Магазины работают с 9:00 до 23:00, раньше они работали до 20:00, а сейчас руководство планирует увеличить время работы до 24:00. Форма продажи – самообслуживание, что предполагает свободный доступ покупателей к товарам. Они находятся в спальных районах, где также располагается большое количество мелких продовольственных магазинчиков, которые не являются серьезными конкурентами из-за крайне узкого ассортимента, они не предлагают покупателям сопутствующих товаров и реализуют продукцию только через прилавок.

Магазин Владыкино занимает цокольный этаж жилого дома (полуподвальное помещение). Имеет 4 небольших зала, что связано с конструкцией дома, и единый расчетный узел (одна касса). Площадь магазина составляет 264,70 м2, в том числе торговая площадь – 222 м2.

Магазин Войковский находится на 1-ом этаже жилого дома, а также занимает подвальное помещение. Общая площадь магазина – 290 м2, в том числе торговая площадь (на 1-ом этаже) – 155 м2 (единый торговый зал, не разделенный на залы).

Обычно при анализе доходов проводится исследование отдельных его видов. В ЗАО «Компания ФРАКАСС» единственным источником доходов являются реализованные торговые надбавки, соответственно единственным видом доходов на анализируемом предприятии является валовой доход от реализации.

Торговая надбавка в ЗАО «Компания ФРАКАСС» устанавливается с учетом произведенных затрат, звенности товародвижения, спроса населения, уровня цен на предприятиях конкурентах. Торговая надбавка колеблется в пределах от 15 % до 40 % в зависимости от товарной группы. Наименьшая торговая надбавка (15%) устанавливается на товары первой необходимости такие как хлеб, молочные товары. Наибольшая надбавка (30, 35, 40 %) установлена на кондитерские изделия, вино-водочные товары и на основную массу сопутствующих товаров. Кроме того, торговая надбавка может варьироваться внутри товарной группы, а также в зависимости от сезона (например, торговая надбавка на мороженое обычно составляет 25 %, а в июле она повышается до 30%). Поэтому уровень валового дохода по товарным группам не совпадает с уровнем расчетной торговой надбавки.

Данные о розничном товарообороте и валовом доходе ЗАО «Компания ФРАКАСС» за 3 года представлены в таблицах 2.1 и 2.2. Более наглядно эти данные показаны на рис. 2.1 и 2.2. Здесь и далее более подробно будет проведен анализ валового дохода магазина Владыкино в сравнении с магазином на Войковской по отдельным моментам анализа.

Очевидна общая тенденция валового дохода к росту за три года. Хотя на Войковской валовой доход в сопоставимых ценах снижался в течение 2003 года, и лишь в начале 2004 года наметилась тенденция к росту. Наиболее высокие абсолютные показатели в сопоставимых ценах отмечены в IV квартале 2004 г., а наиболее низкие – в I квартале 2004 г. Также из рисунков видно, что в III квартале каждого года валовой доход и товарооборот снижаются, а в IV квартале – повышаются, что является общей тенденцией для торговых предприятий: летом это связано с периодом отпусков, когда население выезжает из города на отдых, а в IV квартале наблюдается всплеск покупательской активности и существенный рост продаж, связанный с предпраздничным периодом.

При анализе динамики товарооборота и валового дохода, представленных в таблицах 2.1 и 2.2 РТО в сопоставимых ценах и ВД в сопоставимых ценах за 2002 год использованы данные за IV квартал 2001 года ЗАО «Компания ФРАКАСС» соответственно по двум магазинам: Владыкино и на Войковской.

Таблица 2.1.

Динамика товарооборота и валового дохода магазина Владыкино (в фактических и сопоставимых ценах*, руб.)

|

| 2002 | Всего за год | |||

| I | II | III | IV | ||

| РТО в факт. ценах | 1 562 548,00 | 1 842 589,65 | 1 658 954,60 | 1 995 680,00 | 7 059 772,25 |

| РТО в сопост. ценах | 1 562 548,00 | 1 658 621,94 | 1 449 988,11 | 1 639 474,63 | 6 310 632,68 |

| ВД в факт. ценах | 306 259,41 | 442 221,52 | 398 149,10 | 459 006,40 | 1 605 636,43 |

| ВД в сопост. ценах | 306 259,41 | 419 565,01 | 362 613,03 | 397 064,36 | 1 485 501,80 |

|

| 2003 | Всего за год | |||

| I | II | III | IV | ||

| РТО в факт. ценах | 2 215 485,00 | 2 185 090,35 | 1 801 670,09 | 2 155 299,72 | 8 357 545,16 |

| РТО в сопост. ценах | 1 666 680,46 | 1 590 122,26 | 1 350 051,02 | 1 504 309,70 | 6 111 163,43 |

| ВД в факт. ценах | 420 942,15 | 477 883,01 | 425 063,01 | 522 217,03 | 1 846 105,20 |

| ВД в сопост. ценах | 339 469,48 | 366 193,88 | 322 017,43 | 379 794,20 | 1 407 474,99 |

|

| 2004 | Всего за год | |||

| I | II | III | IV | ||

| РТО в факт. ценах | 1 874 550,11 | 2 713 572,32 | 3 706 257,43 | 5 661 926,34 | 13 956 306,20 |

| РТО в сопост. ценах | 1 224 551,86 | 1 749 563,07 | 2 412 588,74 | 3 429 248,77 | 8 815 952,44 |

| ВД в факт. ценах | 431 203,99 | 582 653,45 | 800 347,04 | 1 193 453,36 | 3 007 657,84 |

| ВД в сопост. ценах | 297 177,11 | 388 435,63 | 527 237,84 | 753 918,74 | 1 966 769,32 |

* В ценах I квартала 2002 г.

Рис. 2.1. Динамика РТО и ВД магазина Владыкино

Таблица 2.2.

Динамика товарооборота и валового дохода магазина Войковской (в фактических и сопоставимых ценах*, руб.)

|

| 2002 | Всего за год | |||

| I | II | III | IV | ||

| РТО в факт. ценах | 1 785 625,90 | 2 117 529,10 | 1 953 575,65 | 2 156 743,90 | 8 013 474,55 |

| РТО в сопост. ценах | 1 785 625,90 | 1 906 110,90 | 1 707 497,88 | 1 771 790,52 | 7 171 025,21 |

| ВД в факт. ценах | 403 551,45 | 489 149,22 | 390 715,13 | 474 483,66 | 1 757 899,46 |

| ВД в сопост. ценах | 403 551,45 | 464 088,45 | 355 842,56 | 410 452,99 | 1 633 935,45 |

|

| 2003 | Всего за год | |||

| I | II | III | IV | ||

| РТО в факт. ценах | 2 314 587,30 | 2 412 785,65 | 2 281 746,50 | 2 565 488,56 | 9 574 608,01 |

| РТО в сопост. ценах | 1 741 233,83 | 1 755 819,46 | 1 709 788,16 | 1 785 463,98 | 6 992 305,43 |

| ВД в факт. ценах | 567 999,72 | 518 025,08 | 499 474,31 | 534 134,72 | 2 119 633,83 |

| ВД в сопост. ценах | 458 064,29 | 396 954,08 | 378 389,63 | 388 461,61 | 1 621 869,62 |

|

| 2004 | Всего за год | |||

| I | II | III | IV | ||

| РТО в факт. ценах | 2 338 557,11 | 3 312 700,33 | 3 414 795,26 | 4 124 912,56 | 13 190 965,26 |

| РТО в сопост. ценах | 1 527 664,93 | 2 135 848,05 | 2 222 861,41 | 2 498 328,39 | 8 384 702,78 |

| ВД в факт. ценах | 533 744,80 | 719 238,01 | 765 497,00 | 840 103,73 | 2 858 583,54 |

| ВД в сопост. ценах | 367 846,18 | 479 492,01 | 504 279,97 | 530 703,56 | 1 882 321,71 |

* В ценах I квартала 2002 г.

Рис. 2.2. Динамика РТО и ВД магазина Войковского

Наибольший рост валового дохода наблюдается в IV квартале 2004 года (табл. 2.3), когда он вырос на 43 % по сравнению с III кварталом, наибольшее снижение валового дохода приходится на I квартал 2004 г. (ВД составил лишь 78,3 % от ВД I кв. и, соответственно, уменьшился на 21,7 %). Такую же тенденцию можно отметить при анализе базисных темпов роста. За три года валовой доход увеличился на 146,2 %, причем такой рост достигнут именно за счет 2-ух последних кварталов 2004 года.

Необходимо отметить, что максимальный рост валового дохода второго магазина ЗАО «Компания ФРАКАСС» составил только 30,4 % (табл.2.4), и при этом за три года валовой доход вырос лишь на 31,5 % (против 146,2 % в магазине Владыкино). Это связано с тем, что магазин на Войковской развивается более стабильно и всегда имел больший товарооборот и валовой доход в абсолютном измерении, чем магазин Владыкино, скачкообразное развитие которого и резкий упадок в I квартале 2004 года был связан с проблемами в аппарате управления торговым предприятием. Но, начиная с II квартала 2004 г., когда сменился состав управленческого персонала, магазин начал превосходить Войковскую по абсолютным показателям.

Таблица 2.3.

Темпы роста валового дохода Владыкино в сопоставимых ценах I кв. 2002 г.

Таблица 2.4

Темпы роста валового дохода Войковской в сопоставимых ценах I кв. 2002 г.

Информация о структуре валового дохода представлена в таблицах 2.5 и 2.6. Наибольшую долю в объеме валового дохода занимают такие товарные группы, как сопутствующие товары (порядка 30 %), бакалея (14-16 %), кондитерские изделия (10-13 %), а также слабоалкогольные безалкогольные напитки. Наименьшую долю занимают хлеб и хлебобулочные изделия (2,5-3,5 %) и кулинария (менее 1 %). На протяжении трех лет структура валового дохода в обоих магазинах не изменялась значительно, только были введены в ассортимент вино-водочные изделия, доля которых в магазине Владыкино к концу 2004 года достигла 15,35 %, из-за чего заметно сократились доли сопутствующих товаров и бакалеи ( с 30,94 % в 2002 г. до 22,59 % в 2004 г. и с 19,14% в 2002 г. до 10,58 % в 2004 г. соответственно). Также периодически появлялась и исчезала такая товарная группа как кулинария. В магазине на Войковской ситуация аналогичная. Однако, из общей картины выбивается I квартал 2003 года, когда резко увеличилась доля сопутствующих товаров (55,09% против обычных 30-40%) и уменьшилась доля кондитерских изделий (4,23 % против 12-14%).

Таблица 2.5.

Структура валового дохода Владыкино (%)

|

| 2002 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | - | - | - | - | - |

| слабоалкогольные напитки | 6,25 | 6,43 | 5,89 | 5,73 | 6,06 |

| безалкогольные напитки | 11,10 | 9,49 | 8,27 | 7,35 | 8,89 |

| кондитерские изделия | 14,79 | 10,47 | 10,26 | 12,19 | 11,73 |

| замороженные изделия | 6,67 | 5,32 | 6,95 | 4,15 | 5,65 |

| гастрономия | 6,18 | 4,74 | 4,29 | 5,89 | 5,23 |

| бакалея | 25,35 | 17,68 | 18,41 | 17,02 | 19,14 |

| кулинария | 0,11 | 0,08 | 0,05 | 0,02 | 0,06 |

| молочные продукты | 11,14 | 8,20 | 8,43 | 7,63 | 8,65 |

| хлеб и хлебобулочные изделия | 4,53 | 3,30 | 3,75 | 3,32 | 3,65 |

| сопутствующие товары | 13,90 | 34,28 | 33,68 | 36,70 | 30,94 |

|

|

|

|

|

|

|

|

| 2003 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | - | 0,03 | 0,05 | 3,41 | 0,99 |

| слабоалкогольные напитки | 5,08 | 6,25 | 5,45 | 5,05 | 5,46 |

| безалкогольные напитки | 11,33 | 9,25 | 8,99 | 6,75 | 8,96 |

| кондитерские изделия | 9,17 | 9,29 | 8,23 | 10,08 | 9,24 |

| замороженные изделия | 4,36 | 6,61 | 8,93 | 6,77 | 6,68 |

| гастрономия | 4,31 | 3,06 | 2,74 | 3,88 | 3,51 |

| бакалея | 19,23 | 16,16 | 16,70 | 13,83 | 16,33 |

| кулинария | 0,02 | 0,01 | 0,11 | 0,07 | 0,05 |

| молочные продукты | 7,20 | 7,30 | 8,00 | 7,88 | 7,60 |

| хлеб и хлебобулочные изделия | 3,56 | 3,08 | 3,27 | 3,66 | 3,40 |

| сопутствующие товары | 35,73 | 38,96 | 37,52 | 38,62 | 37,80 |

|

|

|

|

|

|

|

|

| 2004 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | 8,41 | 12,06 | 14,99 | 18,69 | 14,95 |

| слабоалкогольные напитки | 7,36 | 9,28 | 10,80 | 7,21 | 8,59 |

| безалкогольные напитки | 9,51 | 8,91 | 9,00 | 6,71 | 8,15 |

| кондитерские изделия | 11,19 | 13,00 | 11,18 | 13,44 | 12,43 |

| замороженные изделия | 8,23 | 7,59 | 7,05 | 5,60 | 6,75 |

| гастрономия | 3,37 | 2,70 | 5,98 | 9,75 | 6,47 |

| бакалея | 10,13 | 12,14 | 9,89 | 10,44 | 10,58 |

| кулинария | - | - | 0,37 | 0,80 | 0,42 |

| молочные продукты | 7,52 | 5,99 | 6,98 | 6,20 | 6,56 |

| хлеб и хлебобулочные изделия | 3,43 | 2,19 | 2,29 | 2,54 | 2,53 |

| сопутствующие товары | 30,84 | 26,14 | 21,48 | 18,61 | 22,59 |

Таблица 2.6.

Структура валового дохода Войковской (%)

|

| 2002 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | - | - | - | - | - |

| слабоалкогольные напитки | 10,13 | 8,99 | 10,88 | 10,28 | 10,02 |

| безалкогольные напитки | 9,20 | 8,79 | 9,21 | 8,48 | 8,89 |

| кондитерские изделия | 14,36 | 13,19 | 14,05 | 15,21 | 14,20 |

| замороженные изделия | 6,35 | 5,39 | 7,45 | 5,81 | 6,18 |

| гастрономия | 3,25 | 3,26 | 5,13 | 3,93 | 3,85 |

| бакалея | 14,54 | 13,56 | 18,17 | 15,50 | 15,33 |

| кулинария | 0,06 | 0,05 | 0,02 | - | 0,03 |

| молочные продукты | 6,93 | 6,45 | 7,35 | 6,21 | 6,70 |

| хлеб и хлебобулочные изделия | 2,46 | 2,12 | 2,53 | 2,09 | 2,28 |

| сопутствующие товары | 32,73 | 38,20 | 25,21 | 32,49 | 32,52 |

|

|

|

|

|

|

|

|

| 2003 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 100 | 100 | 100 | 100 | 100,00 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | - | - | - | - | - |

| слабоалкогольные напитки | 7,66 | 9,85 | 8,27 | 7,40 | 8,27 |

| безалкогольные напитки | 6,62 | 9,68 | 7,66 | 7,54 | 7,84 |

| кондитерские изделия | 4,23 | 12,55 | 11,93 | 13,53 | 10,42 |

| замороженные изделия | 4,96 | 7,14 | 7,38 | 7,01 | 6,58 |

| гастрономия | 2,79 | 3,51 | 3,21 | 3,72 | 3,30 |

| бакалея | 11,27 | 12,32 | 11,86 | 11,56 | 11,74 |

| кулинария | - | - | - | - | - |

| молочные продукты | 5,62 | 7,25 | 6,77 | 7,73 | 6,82 |

| хлеб и хлебобулочные изделия | 1,76 | 2,04 | 2,20 | 2,07 | 2,01 |

| сопутствующие товары | 55,09 | 35,66 | 40,73 | 39,44 | 43,02 |

|

|

|

|

|

|

|

|

| 2004 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 100 | 100 | 100 | 100 | 100,00 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | - | - | 0,19 | 3,89 | 1,19 |

| слабоалкогольные напитки | 6,59 | 11,45 | 14,76 | 8,06 | 10,43 |

| безалкогольные напитки | 7,87 | 9,67 | 9,19 | 6,70 | 8,33 |

| кондитерские изделия | 10,24 | 12,70 | 11,45 | 14,80 | 12,52 |

| замороженные изделия | 7,17 | 7,00 | 7,47 | 6,72 | 7,08 |

| гастрономия | 2,74 | 1,96 | 3,11 | 8,19 | 4,24 |

| бакалея | 10,90 | 14,37 | 13,05 | 13,05 | 12,98 |

| кулинария | - | - | - | 0,59 | 0,24 |

| молочные продукты | 7,28 | 5,48 | 6,07 | 6,15 | 6,17 |

| хлеб и хлебобулочные изделия | 2,20 | 1,32 | 1,30 | 1,70 | 1,59 |

| сопутствующие товары | 45,01 | 36,06 | 33,13 | 30,16 | 35,21 |

Рис. 2.3. Динамика структуры валового дохода Владыкино

Рис. 2.3. Динамика структуры валового дохода Владыкино

Рис. 2.4. Динамика структуры валового дохода Войковской

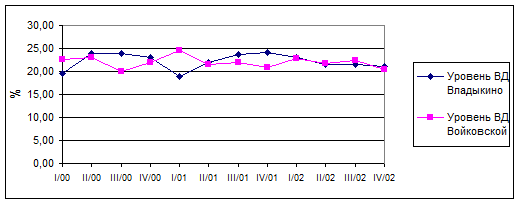

Так как абсолютные сумму не могут в полной мере отразить изменение валового дохода, после их изучения анализируется уровень валового дохода и его динамика. Данные о характере изменения уровня валового дохода ЗАО «Компания ФРАКАСС» представлены в таблицах 2.7. и 2.8. Более наглядно эти данные представлены на рис. 2.5., который также позволяет сравнить данные по двум магазинам.

Уровень валового дохода Владыкино колебался в пределах от 19,00 % до 24,23 %, а Войковской – от 20,00 % до 24,54 %. Это максимальные и минимальные значения. Интересен тот факт, что когда в одном магазине происходит рост уровня валового дохода, в другом наблюдается снижение (см. рис. 2.5.). С начала I квартала 2004 года наблюдается некоторая стабилизация уровня. Причем оба магазина приходят к практически одинаковому значению – 21,55 % и 21,67 % в среднем за 2004 год.

Рис 2.5. Динамика уровня валового дохода ЗАО «Компания ФРАКАСС»

Таким образом, уровень валового дохода дает представление о том, как соотносятся между собой показатели валового дохода и товарооборота. Именно уровень валового дохода, а не абсолютная сумма, позволяет более объективно выявить и проследить определенные тенденции в развитии валового дохода, определить, какие изменения происходили в его структуре, носили ли они закономерный характер или случайный.

Таблица 2.7.

Уровень валового дохода Владыкино по товарным группам, %

|

| 2002 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 19,60 | 24,00 | 24,00 | 23,00 | 22,74 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | - | - | - | - | - |

| слабоалкогольные напитки | 17,33 | 22,68 | 20,91 | 22,00 | 20,82 |

| безалкогольные напитки | 24,58 | 26,51 | 24,40 | 24,88 | 25,15 |

| кондитерские изделия | 23,32 | 23,33 | 21,31 | 24,32 | 23,13 |

| замороженные изделия | 20,57 | 22,37 | 22,03 | 22,09 | 21,78 |

| гастрономия | 22,94 | 24,54 | 21,21 | 24,17 | 23,32 |

| бакалея | 21,81 | 21,75 | 21,83 | 22,05 | 21,86 |

| кулинария | 20,34 | 22,02 | 23,99 | 23,26 | 21,89 |

| молочные продукты | 19,45 | 20,09 | 19,12 | 19,63 | 19,58 |

| хлеб и хлебобулочные изделия | 17,33 | 17,91 | 17,50 | 17,46 | 17,55 |

| сопутствующие товары | 13,10 | 27,72 | 32,23 | 24,34 | 25,09 |

|

|

|

|

|

|

|

|

| 2003 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 19,00 | 21,87 | 23,59 | 24,23 | 22,09 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | - | 17,56 | 22,54 | 28,18 | 27,96 |

| слабоалкогольные напитки | 19,15 | 23,22 | 24,56 | 25,53 | 23,02 |

| безалкогольные напитки | 24,73 | 24,63 | 26,28 | 25,65 | 25,24 |

| кондитерские изделия | 20,09 | 22,91 | 24,87 | 24,79 | 23,09 |

| замороженные изделия | 21,42 | 22,64 | 24,13 | 23,33 | 23,08 |

| гастрономия | 17,79 | 20,08 | 23,58 | 23,77 | 20,90 |

| бакалея | 22,07 | 21,83 | 25,09 | 25,66 | 23,45 |

| кулинария | 22,45 | 23,20 | 24,94 | 23,29 | 24,00 |

| молочные продукты | 16,89 | 19,78 | 22,47 | 23,45 | 20,56 |

| хлеб и хлебобулочные изделия | 18,12 | 17,59 | 17,09 | 20,50 | 18,40 |

| сопутствующие товары | 16,68 | 21,75 | 22,92 | 23,72 | 21,12 |

|

|

|

|

|

|

|

|

| 2004 | Всего за год | |||

| I | II | III | IV | ||

| Всего | 23,00 | 21,47 | 21,59 | 21,08 | 21,55 |

| в т.ч. |

|

|

|

|

|

| вино-водочные изделия | 26,04 | 25,96 | 25,51 | 25,67 | 25,70 |

| слабоалкогольные напитки | 24,91 | 23,93 | 24,98 | 24,96 | 24,74 |

| безалкогольные напитки | 24,06 | 20,53 | 21,19 | 20,82 | 21,35 |

| кондитерские изделия | 25,85 | 23,65 | 23,66 | 22,98 | 23,62 |

| замороженные изделия | 23,46 | 20,55 | 20,90 | 20,44 | 21,07 |

| гастрономия | 23,38 | 20,01 | 20,73 | 20,02 | 20,41 |

| бакалея | 22,50 | 20,63 | 21,22 | 19,86 | 20,70 |

| кулинария | - | - | 20,12 | 20,03 | 20,05 |

| молочные продукты | 20,95 | 16,00 | 15,84 | 13,57 | 15,52 |

| хлеб и хлебобулочные изделия | 18,38 | 12,86 | 13,33 | 13,41 | 14,03 |

| сопутствующие товары | 21,89 | 22,08 | 21,66 | 21,97 | 21,90 |

Таблица 2.8.

Уровень валового дохода Войковской по товарным группам, %

|

| 2002 | Итого за год | ||||||||||||

| I | II | III | IV | |||||||||||

| Всего | 22,60 | 23,10 | 20,00 | 22,00 | 21,94 | |||||||||

| в т.ч. |

|

|

|

|

| |||||||||

| вино-водочные изделия | - | - | - | - | - | |||||||||

| слабоалкогольные напитки | 22,69 | 23,14 | 23,41 | 24,96 | 23,57 | |||||||||

| безалкогольные напитки | 22,81 | 21,89 | 19,30 | 20,90 | 21,18 | |||||||||

| кондитерские изделия | 25,14 | 23,91 | 21,55 | 24,85 | 23,87 | |||||||||

| замороженные изделия | 21,26 | 20,94 | 21,97 | 20,53 | 21,18 | |||||||||

| гастрономия | 22,07 | 20,82 | 23,26 | 22,83 | 22,30 | |||||||||

| бакалея | 20,83 | 20,76 | 20,99 | 21,00 | 20,90 | |||||||||

| кулинария | 19,50 | 20,30 | 20,00 | - | 19,92 | |||||||||

| молочные продукты | 16,92 | 17,97 | 16,98 | 16,10 | 16,98 | |||||||||

| хлеб и хлебобулочные изделия | 16,22 | 16,93 | 16,20 | 15,77 | 16,28 | |||||||||

| сопутствующие товары | 25,25 | 26,65 | 18,13 | 23,13 | 23,48 | |||||||||

|

|

|

|

|

|

| |||||||||

|

| 2003 | Итого за год | ||||||||||||

| I | II | III | IV | |||||||||||

| Всего | 24,54 | 21,47 | 21,89 | 20,82 | 22,14 | |||||||||

| в т.ч. |

|

|

|

|

| |||||||||

| вино-водочные изделия | - | - | - | - |

Популярное: Почему двоичная система счисления так распространена?: Каждая цифра должна быть как-то представлена на физическом носителе... Как распознать напряжение: Говоря о мышечном напряжении, мы в первую очередь имеем в виду мускулы, прикрепленные к костям ... Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас...  ©2015-2024 megaobuchalka.ru Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. (300)

|

Почему 1285321 студент выбрали МегаОбучалку... Система поиска информации Мобильная версия сайта Удобная навигация Нет шокирующей рекламы |

||||||||

(0.01 сек.)