Требуется: Рассчитать показатели состояния и движения основных фондов, эффективности их использования, изменения оборотных фондов и их оборачиваемости. Сделать выводы, построив баланс основных фондов по остаточной стоимости.

Исходные данные:

Таблица 1.1

Основные показатели наличия и движения основных и оборотных фондов предприятия «N»

Показатель, руб.

Базисный период

Отчетный период

Полная первоначальная стоимость основных фондов на начало периода, руб.

21 044 638

21 032 439

Сумма износа основных фондов на начало периода, руб.

9 180 150

9 630 970

выбыли из-за ветхости и износа основные фонды по стоимости за вычетом износа, руб.

15 700

10 437

Полная первоначальная стоимость выбывших основных фондов, руб.

22 428

14 910

Сумма начисленного за период износа, руб.

450 820

441 845

Стоимость капитального ремонта основных фондов за период, руб.

7 823

12 181

Объём выполненных работ, оказанных услуг (в сопоставимых ценах) за период, руб.

5 174 090

4 980 020

Средний остаток материальных средств, руб.

1 082 081

1 529 038

Число календарных дней периода, руб.

90

90

Средняя стоимость активной части основных производственных фондов, руб.

2 918 930

2 912 168

Таблица 1.2

Распределение расчетных показателей

Стоимость основных фондов на конец периода: а) полная первоначальная; б) первоначальная стоимость за вычетом износа

Сумма износа основных фондов на конец периода

Коэффициенты состояния основных фондов на конец периода

Коэффициенты движения основных фондов

Среднегодовая стоимость основных фондов

Индекс динамики стоимости основных фондов

Индекс динамики фондоотдачи основных фондов

Доля активной части основных фондов в общей стоимости за каждый период

Фондоотдача активной части основных фондов

Влияние изменения доли активной части основных производственных фондов на прирост объёма выполненных работ в абсолютном выражении

Решение:

Основные фонды – это производственные активы, подлежащие использованию неоднократно или постоянно (не менее одного года) для производства товаров или оказания рыночных и нерыночных услуг.

Полная первоначальная стоимость – это стоимость объекта на момент ввода его в эксплуатацию.

1) а) Рассчитаем полную первоначальную стоимость основных фондов на конец периода. Для этого составим баланс стоимости объектов с учётом переоценки, по которой они числятся на балансе предприятия. Данные балансовой схемы приведём в таблице 1.3

Таблица 1.3

Виды основных фондов в группировке по разным признакам

Ф базисного периода - Ф отчётного периода = 450 508

Вывод: полная первоначальная стоимость основных фондов на отчётный период понизилась на 450 508 руб. Это объясняется износом основных фондов, выбытием их в течение года и отсутствием новых поступлений основных фондов в течение года.

б) Рассчитаем первоначальную стоимость основных фондов за вычетом износа, для этого составим баланс основных фондов по остаточной стоимости (первоначальной или восстановительной с учётом износа). Данные приведём в Таблице 1.4.

Таблица 1.4

Виды основных фондов в группировке по разным признакам

Наличие основных фондов на начало года А

В течение года

Наличие на конец года

Ввод в действие основных фондов

Произведённый капитальный ремонт

Выбытие по ветхости и износу

Амортизация

А

1

2

3

4

5

6=1+2+3-4-5

Базисный период

21 044 638

-

7 823

15 700

450 820

20 585 941

Отчетный период

21 032 439

-

12 181

10 437

441 845

20 592 338

Фк.п. = Фн.п. + Фпост. – Фвыб.,

где Фк.п. – стоимость основных фондов на конец периода; Фн.п. – стоимость основных фондов на начало периода; Фпост. – стоимость поступивших основных фондов; Фвыб. – стоимость выбывших основных фондов за период.

Ф базисного периода - Ф отчётного периода = 20 585 941 - 20 592 338 = - 6 397

Вывод: на отчётный период первоначальная стоимость за вычетом износа составила 20 592 338, что на 6 397 руб. меньше в сравнении с базисным периодом. Это объясняется тем, что в течение года не были введены новые основные фонды и в то же время были произведены амортизация и выбытие основных фондов про ветхости и износу.

2) Определим сумму износа основных фондов на конец периода путём сложения сумм износа основных фондов на начало периода и сумм начисленного за период износа.

И базисный период = 9 180 150 + 450 820 = 9 630 970 руб.;

И отчётный период = 9 630 970 + 441 845 = 10 072 815руб.

И базисный период - И отчётный период = 9 630 970 - 10 072 815 = - 441 845 руб.

Износ основных фондов на отчётный период на 441 845 руб. больше по сравнению с базисным периодом.

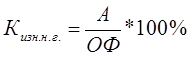

3) Определим коэффициенты состояния основных фондов на конец периода:

1) коэффициенты износа (Кизн.) и коэффициент годности (Кгод.) основных фондов рассчитаем по формулам:

, где

А – сумма годовых амортизационных отчислений на момент времени; ОФ – первоначальная стомость основных фондов на момент времени.

Коэффициент износа на конец года увеличился по сравнению с началом года на 2,2%.

Кгод. н.г. = 56,37%

Кгод. к.г. = 54,2

Кгод. н.г. - Кгод. к.г. = 56,37 – 54,2 = 2,17

Коэффициент годности на конец года понизился на 2,17% по сравнению с началом года.

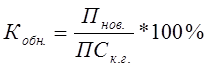

4) Определим коэффициенты движения основных фондов.

Показатели движения основных фондов: коэффициент обновления (Кобн.) и коэффициент выбытия (Квыб.) основных фондов.

Коэффициент обновления характеризует долю новых основных фондов в их общем объёме и исчисляется как отношение стоимости введенных в действие новых основных фондов за год (Пнов.) к полной балансовой стоимости основных фондов на конец года.

По условию, за прошедший период не были введены в эксплуатацию новые основные фонды, и, значит, коэффициент обновления мы не рассчитываем.

Коэффициент выбытия (Квыб.) характеризует долю выбывших основных фондов в течение года в общей их стоимости. Он исчисляется как отношение полной стоимости выбывших фондов к полной балансовой стоимости основных фондов на начало года:

, где

В – стоимость выбывших фондов в течение года, равна:

Вн.г. = 15 700 + 22 428 = 38 128;

Вк.г. = 10 437 + 14 910 = 25 347

Квыб. н.г. – Квыб. к.г. = 0,18 – 0,12 = 0,06%

Коэффициент выбытия на отчётный период уменьшился на 0,06%.

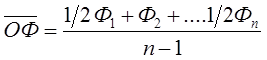

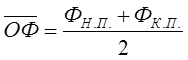

5) Определим среднегодовую стоимость основных фондов.

Средняя за период стоимость основных фондов может быть определена по формуле средней хронологической или упрощенным способом как полусумма остатков основных фондов на начало и конец периода:

6) Определим индекс динамики стоимости основных фондов.

Индекс динамики стоимости основных фондов определим путём отношения среднегодовой стоимости основных фондов в отчётном периоде к стоимости основных фондов базисного периода.

т.е. стоимость основных фондов за период снизилась на 1,5%.

7) Определим индекс динамики фондоотдачи основных фондов.

Определим уровень фондоотдачи по формуле:

, где Фотд. – уровень фондоотдачи активной части основных фондов, Q – результат производства (объём выполненных работ и оказанных услуг или выпуск продукции) в денежном измерении; - средняя за период стоимость основных фондов.

За прошедший период уровень фондоотдачи понизился на 0,006.

Определим индекс фондоотдачи по формуле:

где f1 – уровень фондоотдачи в текущем периоде, f2 – уровень фондоотдачи в базисном периоде.

If = 0,307/0,313 = 0,98

8) Определим долю активной части основных фондов в общей стоимости за каждый период, путём отношения среднегодовой стоимости основных фондов к средней стоимости активной части основных производственных фондов:

Средняя стоимость активной части основных фондов за прошедший период понизилась на 0,05.

10) Определим влияние изменения доли активной части основных производственных фондов на прирост объёма выполненных работ в абсолютном выражении. Для этого определим:

а) прирост (снижение) объёма выполненных работ и оказанных услуг под влиянием изменения стоимости основных фондов:

, где

- средняя за период стоимость основных фондов за отчётный и базисный; dАКТ – доля активной части основных фондов в их общей стоимости; - фондоотдача активной части основных фондов базисного периода.

= (16 204 280 - 16 435 634)* 5,63*1,76

= -231 354*5,63*1,76

= - 2 292 440,5

Вывод: снижение объёма выполненных работ и оказанных услуг под влиянием изменения стоимости основных фондов составит 2 292 440,50

б) Прирост (снижение) объёма выполненных работ и услуг под влиянием изменения доли активной части основных фондов:

= (5,56 - 5,63)* 16 204 280*1,76

= -0,07*16 204 280*1,76

= - 1 996 367,30

Вывод: снижение объёма выполненных работ и оказанных услуг под влиянием изменения доли активной части основных фондов составило 1 996 367,30 руб.

Задача № 2

Статистика трудовых ресурсов

Требуется: Рассчитать показатели наличия, движения и использования рабочей силы, показатели использования фондов времени. Построить баланс рабочего времени и сделать выводы.

Исходные данные:

Таблица 2.1

Показатель

Базисный период

Отчётный период

Списочное число работающих на начало периода

856

803

За отчётный период принято на работу, чел.

47

38

Уволено всего, чел.

100

105

в том числе:

в связи с окончанием срока трудового договора

31

23

в связи с уходом на пенсию

23

10

в связи с переходом на учёбу

10

26

по собственному желанию

24

35

в связи с нарушением трудовой дисциплины

12

9

Число работающих, состоящих в списках предприятия в течение всего периода, чел.

786

722

Число отработанных работниками человеко-дней

189 278

164 883

Число человеко-дней целодневных простоев

22

12

Число человеко-дней неявок на работу, всего

113 285

115 790

в том числе:

ежегодные отпуска

15 727

17 052

отпуска по беременности и родам

500

650

неявки по болезни

5 200

5 430

дни неявок в связи с выполнением государственных обязанностей

, где

, где

, где

, где

, где Фотд. – уровень фондоотдачи активной части основных фондов, Q – результат производства (объём выполненных работ и оказанных услуг или выпуск продукции) в денежном измерении;

, где Фотд. – уровень фондоотдачи активной части основных фондов, Q – результат производства (объём выполненных работ и оказанных услуг или выпуск продукции) в денежном измерении;  - средняя за период стоимость основных фондов.

- средняя за период стоимость основных фондов. где f1 – уровень фондоотдачи в текущем периоде, f2 – уровень фондоотдачи в базисном периоде.

где f1 – уровень фондоотдачи в текущем периоде, f2 – уровень фондоотдачи в базисном периоде. , где

, где - средняя за период стоимость активной части основных фондов.

- средняя за период стоимость активной части основных фондов. , где

, где - средняя за период стоимость основных фондов за отчётный и базисный; dАКТ – доля активной части основных фондов в их общей стоимости;

- средняя за период стоимость основных фондов за отчётный и базисный; dАКТ – доля активной части основных фондов в их общей стоимости;  - фондоотдача активной части основных фондов базисного периода.

- фондоотдача активной части основных фондов базисного периода. = (16 204 280 - 16 435 634)* 5,63*1,76

= (16 204 280 - 16 435 634)* 5,63*1,76

= (5,56 - 5,63)* 16 204 280*1,76

= (5,56 - 5,63)* 16 204 280*1,76