|

Главная |

Анализ имущественного положения, структуры баланса и эффективности использования ресурсов

|

из

5.00

|

Анализ и оценка структуры баланса предприятия проведем с использованием таких показателей, как коэффициент текущей ликвидности, коэффициент обеспеченности собственными средствами.

1. Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

IIА + IIIА

КТЛ = ----------------------------------------- ,

VIП – (стр. 640 + 650 + 660)

где

IIА – итог раздела II актива баланса;

IIIА – итог раздела III актива баланса;

VIП – итог раздела VI пассива баланса.

2. Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

IVП – IА

КОБ = ------------------ ,

IIА + IIIА

где

IVП – итог IV раздела пассива баланса;

IА – итог I раздела актива баланса.

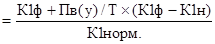

3. Коэффициент восстановления (утраты) платежеспособности характеризует наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода. Коэффициент определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между концом и началом отчетного периода в пересчете на установленный период восстановления (утраты) платежеспособности.

Основание для признания структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным наступает при условии, когда величина рассматриваемых коэффициентов оказывается ниже их нормативных значений:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение равное менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

В том случае, если хотя бы один из указанных коэффициентов имеет значение ниже нормативного, рассчитывается коэффициент восстановления платежеспособности за период, установленный равным 6 месяцам.

Указанный коэффициент, принимающий значение больше 1, свидетельствует о наличии у предприятия реальной возможности восстановить свою платежеспособность. При значении коэффициента менее 1 можно говорить об отсутствии у предприятия реальной возможности восстановить платежеспособность в ближайшее время.

Если же коэффициенты текущей ликвидности и обеспеченности СС принимают значения, превышающие нормативные или равны им, то рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, означает то, что у предприятия в ближайшее время может быть утрачена платежеспособность.

Рассчитаем все эти показатели для нашего предприятия, чтобы определить есть ли у него реальная возможность утраты платежеспособности в ближайшее время.

Таблица 3.

Оценка структуры баланса ООО «Элегия»

Показатель

Методика

Расчета

Значение показателя

Нормативное значение