|

Главная |

Анализ финансовых результатов на основе показателей формы № 2 бухгалтерской отчетности

|

из

5.00

|

В условиях рыночной экономики одной из важных целей работы любого предприятия является увеличение финансовых результатов деятельности на основе эффективного использования капитала и имеющихся ресурсов.

Финансовые результаты – это итог работы предприятия, выражающийся в сумме прибыли. Эффективность – это уровень использования финансовых, материальных и трудовых ресурсов в предприятии, средство для достижения финансовых результатов.

Критерием финансовых результатов является получение наибольшей прибыли.

Критерием эффективности – достижение наибольших результатов при наименьших затратах.

Основным источником оценки изучения финансовых результатов и эффективности работы предприятия является Форма № 2 «Отчет о прибылях и убытках». В бухгалтерском балансе в разделе 1 пассива «Источники собственных средств» показывается нераспределенная прибыль.

Согласно Форме № 2 «Отчет о прибылях и убытках» различают следующие показатели прибыли, краткая характеристика которых сведена в табл. 2:

Таблица 2. Оценка финансовых результатов

| Показатели | Краткая характеристика | Формула определения |

| Валовая прибыль от реализации продукции | Доход предприятия от реализации продукции за минусом НДС и акцизного налога | Вал. пр. = Чистая выручка от реализации пр-ции - Себестоимость реал. пр-ции |

| Прибыль от продаж | Прибыль подученная в результате основной деятельности | Пр. от продаж = Валовая прибыль – Коммерческие рас-ды |

| Прибыль до налогообложения | Прибыль от общехозяйственной деятельности | ПР. до нал = Прибыль от основ. д-ти + Операционные д-ды – Операционные р-ды + Внереализ. д-ды – Внереализ. р-ды |

| Чистая прибыль | Прибыль, остающаяся в распоряжении предприятия | ЧП = Прибыль до налогообложения + Чрезвычайные д-ды – Чрезвычайные расходы |

Основным показателем эффективности хозяйственной деятельности предприятия является рентабельность.

При планировании и анализе хозяйственной деятельности рассчитываются различные показатели рентабельности, которые характеризуют определенные уровни эффективности использования средств. Основными из них, интересующими каждого предпринимателя и инвестора являются приведенные в таб. 3:

Таблица 3 Оценка основных показателей эффективности предприятия ООО «Спутник» за 2004 – 2005 гг.

| Показатели | Краткая характеристика | Формула определения | расчет за 2004 | расчет за 2005 |

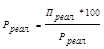

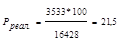

| Рентабельность реализации | Уровень эффективности реализованной продукции, т.е. доля прибыли на 1 руб. реализации |

|

|

|

| Рентабельность основного капитала | Эффективность использования хозяйственных средств предприятия, т.е. доля чистой прибыли на 1 руб. хозяйственных средств |

|

|

|

| Рентабельность собственного капитала | Эффективность использования собственного капитала, т.е. доля чистой прибыли на 1 руб. собственного капитала |

|

|

|

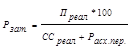

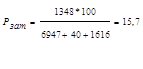

| Рентабельность затрат | Доля прибыли от основной деятельности на 1 руб. производственных затрат (производственная себестоимость плюс расходы периода) |

|

|

|

| Окупаемость основного капитала | В течение скольких лет окупится весь используемый капитал |

|

|

|

| Окупаемость собственного капитала | В течение скольких лет окупится собственный капитал предприятия |

|

|

|

При анализе финансовых результатов предприятия необходимо:

-определить показатели, характеризующие финансовое положение предприятия: сумму прибыли, уровень рентабельности и окупаемости капиталов по их видам за отчетный период и сравнить их с данными за прошлый год и бизнес плана;

-определить динамику за ряд лет показателей прибыли и рентабельности, рассчитать темп роста и прироста;

-опередить и рассчитать факторы, оказавшие влияние на прибыль и рентабельность; проанализировать основные факторы, повлиявшие на прибыль и рентабельность;

-разработать конкретные рекомендации по повышению прибыли и рентабельности, эффективному использованию ресурсов предприятия.

Анализ начинается со сравнения фактических финансовых результатов за анализируемый период с данными прошлого года и бизнес-плана (табл. 4).

Таблица 4 Анализ финансовых результатов ООО «Спутник» за 2004 - 2005 гг. тыс. руб.

| Показатель | 2004 г. | 2005 г. | Темп роста % | Отклонение (+,-) |

| Валовая прибыль | 3004 | 5001 | 166,5 | +1997 |

| Прибыль от продаж | 1348 | 3533 | 262,3 | +2185 |

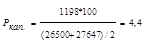

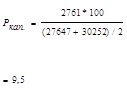

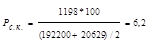

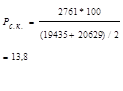

| Прибыль от общехозяйственной деятельности, до уплату налогов | 1198 | 2761 | 230,5 | +1563 |

| Чистая прибыль | 1198 | 2761 | 230,5 | +1563 |

| Рентабельность собственного капитала, % | 6,2 | 13,8 | 22,6 | +7,6 |

| Рентабельность основного капитала, % | 4,4 | 9,5 | 216,0 | +5,1 |

| Рентабельность реализации продукции, % | 13,5 | 21,5 | 159,3 | +8,0 |

| Рентабельность затрат, % | 15,7 | 27,4 | 174,4 | +11,7 |

| Окупаемость основного капитала, лет | 22,6 | 10,5 | 46,5 | -12,1 |

| Окупаемость собственного капитала, лет | 15,3 | 7,2 | 47,1 | -8,1 |

Данные табл. 4 показывают, что в 2005 году предприятие имело превышение по всем видам прибыли. Однако темп роста по сравнению с прошлым годом не одинаков по отдельным видам прибыли. Темп роста чистой прибыли ниже темпа роста прибыли основной, что указывает на превышение расходов над доходами от операционной и внереализационной деятельности. Показатели рентабельности также возросли по сравнению с уровнем прошлого года. Наибольший рост наблюдается по рентабельности собственного и основного капитала. Все это привело к улучшению показателей окупаемости капиталов. Однако все же окупаемость высока. Основной капитал при такой прибыли, какая была в 2005 году, будет возмещен через 12 лет. Это считается достаточно долгим сроком.

При анализе также необходимо определить и рассчитать влияние на прибыль и рентабельность следующих основных факторов:

-объем реализованных товаров и услуг;

-доход предприятия от реализации;

-себестоимость реализованных товаров и услуг;

-расходы периода;

-доходы и расходы от основной деятельности;

-доходы и расходы от финансовой деятельности;

-чрезвычайные доходы и расходы;

-размер уплаченных налогов на прибыль (доход), прочих налогов и платежей.

Для определения влияния указанных факторов на прибыль и рентабельность необходимо на основании Формы «Отчет о прибылях и убытках» рассмотреть структуру доходов и расходов (прил. 2).

По данным отчета видно, что сумма доходов за 2005 год по сравнению с 2004 годом возросла на 7 083 тыс. руб., а расходы на 5520 тыс. руб.

Темп роста доходов превышает темп роста расходов на 7,8 %, что привело к росту прибыли на 1 563 тыс. руб.

Возросла доля доходов от реализации работ и услуг на 4,9 %, себестоимость реализованных работ и услуг на 6,8%, а также уплаченных налогов на прибыль – на 4,1%.

В ООО «Спутник», как было уже отмечено выше, в 2005 году чистая прибыль увеличилась на 1563 тыс. руб. Анализируя прибыль и рентабельность предприятия, необходимо рассчитать влияние основных факторов на это отклонение (табл. 5).

Рост объема выполненных работ, оказанных услуг и реализации товаров способствует увеличению доходов и затрат. В ООО «Спутник» в 2005 году в результате увеличения объема реализации работ и товаров доходы возросли на 6477 тыс. руб.

Одновременно с этим возросла и себестоимость, что уменьшило прибыль. Так как себестоимость продукции относится к переменным затратам, необходимо определить какая часть отклонений затрат произошла за счет изменения объема выполненных работ и реализации товаров. Для этого необходимо отклонение объема реализации продукции (Реал1-Реал0 ) умножить на базисный уровень затрат (Узат.0) и разделить на 100, т.е. по формуле

; где DПзатр.р.

; где DПзатр.р.

отклонение затрат за счет изменения реализации продукции; Узат.0.=базисный уровень затрат. Таким образом в результате увеличения объема реализации товаров (6 477 тыс. руб.) затраты должны были увеличиться на 4 522 тыс. руб. Фактически общая сумма затрат возросла на 4480 тыс. руб., т.е. меньше расчетной на 42 тыс. руб. Это отклонение является результатом экономии затрат в результате изменения внутренних и внешних факторов, оказавших влияние на затраты производства: изменение цен поставщиками на оборудование и материалы, изменение оплаты техников – электромонтажников, изменения численности работников предприятия.

Таблица 5 Расчет влияния основных (внутренних) факторов на сумму прибыли ООО «Спутник» за 2005 г. по сравнению с 2004 г.тыс. руб.

| Показатели | 2004 | 2005 | отклонение (+;-) | В том числе за счет изменения | |

| реализации | других фак-ов | ||||

| Чистая выручка от реализации | 9951 | 16428 | 6477 | 6477 | - |

| Производственная себестоимость работ, услуг, товаров | |||||

| Сумма | 6947 | 11427 | 4480 | 4522 | -42 |

| Уровень (в % к реализации) | 69,812 | 69,558 | -0,254 | ||

| Коммерчески расходы | |||||

| Сумма | 40 | 43 | 3 | 26 | -23 |

| Уровень (в % к реализации) | 0,402 | 0,262 | -0,140 | ||

| Управленческие расходы | 1616 | 1425 | -191 | - | -191 |

| Операционная деятельность | |||||

| Доходы | 1757 | 3033 | 1276 | - | +1276 |

| Расходы | 1200 | 1995 | -795 | -795 | |

| Внереализационная деятельность | |||||

| Доходы | 1057 | 387 | -670 | -670 | |

| Расходы | 821 | 102 | -719 | -719 | |

| Налог на прибыль и другие платежи | 943 | 2095 | 1152 | +1152 | |

| Чистая прибыль | 1198 | 2761 | 1563 | 1929 | -366 |

Произведенные расчеты также показали, что по коммерческим расходам имеется экономия на сумму 23 тыс. руб., что увеличило на эту сумму прибыль.

Остальные показатели доходов и затрат не зависят от объема производства и реализации продукции. Их отклонение оказывает прямое влияние на изменение суммы прибыли.

Произведенные расчеты показали увеличение прибыли в 2004 году по сравнению с прошлым годом на 1563 тыс. руб., что произошло за счет:

-роста объема реализации продукции на 1 929 тыс. руб.;

-экономии по производственным затратам на 42 тыс. руб.;

-снижения коммерческих расходов на 23 тыс. руб.;

-снижения управленческих расходов на 191 тыс. руб.;

-превышения операционных доходов над расходами на 481 тыс. руб.

-превышения внереализационных доходов над расходами на 49 тыс. руб.

В 2005 году увеличилась сумма уплаченных налогов на прибыль, что способствовало уменьшению прибыли на 1 152 тыс. руб. Это объясняется тем, что в прошлом году была недоплата налогов, которые выплатили в отчетном году, а также были выплачены штраф и пени. Таким образом, в результате влияния всех факторов отклонение чистой прибыли отчетного года по сравнению с прошлым годом составило: + 1 563 = 1929+42+23+191+481+49-1152.

Заключение

В заключение работы можно выделить следующие аспекты, которые обобщено характеризовали бы основные моменты. Хотелось бы сразу отметить, что задачи, поставленные при написании данной работы достигнуты, раскрыты, и также достигнута главная цель работы, т. к. на конкретном примере ООО «Спутник» рассмотрены теоретические разработки, необходимые для проведения анализа финансового состояния предприятия.

Итак, по первой части работы можно делать следующий вывод: финансовое состояние предприятия - это способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Оно также может быть устойчивым, неустойчивым и кризисным. Анализ ФСП показывает, по каким направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в ФСП. А главной целью анализа является своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения ФСП и его платежеспособности.

В результате проведенного исследования по предприятию ООО «Спутник» выявлены следующие тенденции в финансово-хозяйственной деятельности:

1. Деятельность предприятия в части формирования имущества в течение года была направлена на увеличение долгосрочных активов, в первую очередь основных средств, что достаточно сильно снизило ликвидность предприятия. Можно сделать следующие рекомендации:

- Необходимо провести инвентаризацию состояния имущества с целью выявления активов “низкого” качества (изношенного оборудования, залежалых запасов, материалов), и уточнить реальную величину стоимости имущества. Эта мера способствует сокращению оттока денежных средств, направленных на уплату налога на имущества, а также средств необходимых для хранения труднореализуемых активов, изношенного оборудования.

- Следует пересмотреть экономические отношения со своими покупателями и заказчиками для уменьшения объемов дебиторской задолженности; в этой же сфере необходимо пересмотреть организацию сбыта в целом, так как в условиях инфляции предприятию будет выгоднее продавать продукцию дешевле и быстрее, чем ожидать более выгодных условий ее реализации;

- Оптимизация товарно-материальных ценностей.

Так как финансовая политика анализируемого предприятия характеризуется накапливанием запасов товарно-материальных ценностей, увеличением объема дебиторской задолженности, то прибыль стала основным источником финансирования и покрытия данного отвлечения средств.

В этом состоит причина дефицита денежных средств; суммы превышения доходов от реализации над расходами зафиксированы в виде возросших запасов.

В условиях рыночной экономики одной из важных целей работы любого предприятия является увеличение финансовых результатов деятельности на основе эффективного использования капитала и имеющихся ресурсов.

Критерием финансовых результатов является получение наибольшей прибыли, а основным ее показателем является рентабельность предприятия.

Данные по ООО «Спутник» показывают, что в 2005 году предприятие имело превышение по всем видам прибыли. Однако темп роста по сравнению с прошлым годом не одинаков по отдельным видам прибыли. Темп роста чистой прибыли ниже темпа роста прибыли основной, что указывает на превышение расходов над доходами от операционной и внереализационной деятельности. Показатели рентабельности также возросли по сравнению с уровнем прошлого года. Наибольший рост наблюдается по рентабельности собственного и основного капитала. Все это привело к улучшению показателей окупаемости капиталов. Однако все же окупаемость высока. Основной капитал при такой прибыли, какая была в 2005 году, будет возмещен через 12 лет. Это считается достаточно долгим сроком. В ООО «Спутник», как было уже отмечено выше, в 2005 году чистая прибыль увеличилась на 1563 тыс. руб.

В целом на основе проведенного анализа, были сделаны выводы, свидетельствующие о проблемах, связанных, прежде всего, с текущим оперативным управлением финансами в ООО «Спутник». Управлению финансами на предприятии отводится, слишком, малая роль. Это связано с тем, что предприятие существует, сравнительно недавно, формы внутрифирменных отчетов еще не отработаны. По существу, управление финансами происходит на уровне бухгалтерской службы и руководителя предприятия. Поэтому необходимо организовать службу управления финансами и провести ряд мероприятий по улучшению финансового состояния в соответствии с данными рекомендациями.

Список используемой литературы

1. Федеральный закон РФ от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете РФ»

2. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций». Утверждено Приказом Минфина РФ от 6 июля 2000 г. №43н.

3. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 13 января 2000 г. №4н.

4. «Методические положения по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса», утвержденные распоряжением №31-р от 12.08. 94 г. Федерального управления по делам о несостоятельности (банкротстве)

5. Бакаев А.С. Годовая бухгалтерская отчетность организации. – М.: Изд-во «Бухгалтерский учет», 2004.

6. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: «Финансы и статистика», 2001.

7. Бухгалтерский учет / под ред. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2005.

8. Донцова Л.В., Никифорова Н.А. Бухгалтерская (финансовая) отчетность. – М.: Изд-во «Дело и сервис», 2003.

9. Готовим бухгалтерскую отчетность / М.А. Волович, А.А. Салтыкова, В.Я. Соколов, Л.З. Шнейдман./ под ред. Л.З. Шнейдмана. – М.: Бухгалтерский учет, 2004.

10. Ефимова О.В. Финансовый анализ. 3-е изд., перераб. и доп. – М.: «Финансы и статистика», 1999.

11. Захарьин В.Р. Теория бухгалтерского учета. – М.: ФОРУМ: ИНФРА – М, 2004.

12. Каморджанова Н.А., Карташова Н.В. Бухгалтерский финансовый учет, - СПб: Питер, 2005.

13. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: «Финансы и статистика», 2004.

14. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: «ДИС», 2003.

15. Крейнина М.Н. Финансовый менеджмент: Учебное пособие. – М.: Изд-во «Дело и сервис», 2004.

16. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов / под ред. Проф. Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2004.

17. Оценка бизнеса / под ред. А.Г. Грязновой, М.А. Федотовой. – М.: «Финансы и статистика», 2005.

18. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000.

19. Справочник финансиста предприятия / Под ред. Н.П. Баранниковой. – М.: «Издательство ПРИОР», 2003.

20. Финансовый менеджмент: теория и практика: Учебник / под ред. Е.С. Стояновой. – 3-е изд., перераб. и доп. – М.: Изд-во «ПЕРСПЕКТИВА», 1998.

21. Финансы: Учебное пособие / Под ред. Проф. А.М. Ковалевой. – М.: «Финансы и статистика», 2004.

22. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. 3-е изд., перераб. и доп. – М.: ИНФРА – М, 2004.

23. Экономика предприятия / под ред. В.Ю. Сафронова. – М.: «Издательство ПРИОР», 2004.

24. Экономика фирмы / под ред. К.П. Волкова. – М.: ЮНИТИ, 2005.

|

из

5.00

|

Обсуждение в статье: Анализ финансовых результатов на основе показателей формы № 2 бухгалтерской отчетности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы