|

Главная |

Методы и основные этапы управления текущими активами организации

|

из

5.00

|

Управление оборотными активами имеет два аспекта: операционный (производственный) и финансовый. Операционный аспект касается управления всеми видами производственных запасов и дебиторской задолженностью. Финансовая сторона связана с вопросами финансирования оборотных средств, управлением движением денежных средств, выдачей и приобретением предприятием долговых обязательств, обе стороны управления оборотными средствами взаимосвязаны и взаимообусловлены. Хотя и представляют разные формы движения оборотных средств.

Операционный аспект управления оборотными средствами заключается в регулировании объемов материальных запасов (сырья, незавершенного производства, готовой продукции), величины дебиторской задолженности и остатков денежных средств. Он зависит от технологии производства, влияющей на длительность производственного процесса и соответственно на объемы незавершенной производством продукции.

Производственный процесс включает несколько этапов: хранение производственных запасов с момента их поступления на склад до момента их отпуска на производство; производства; хранение готовой продукции.

Управление запасами имеет огромное значение, как в технологическом, так и в финансовом аспекте. С позиции управления финансами организации запасы - это иммобилизованные средства, т.е. средства в известном смысле отвлеченные из оборота.

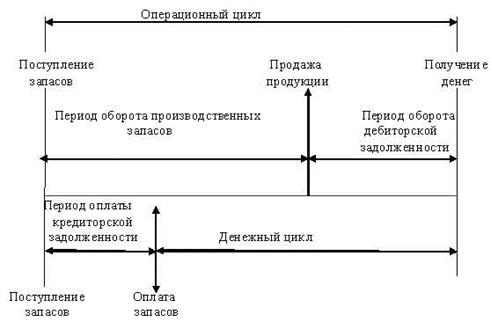

Важнейшей характеристикой управления оборотными средствами является длительность их полного оборота. От нее зависит величина потребности организации в оборотном капитале. Чем он быстрее оборачивается, тем короче время одного оборота, и соответственно, меньше потребность в оборотных средствах. Период от момента поступления на организации сырья и материалов до момента получения денег за произведенную из них продукцию называется операционным циклом (Рисунок 4).

Рисунок 4 - Структура операционного цикла

В зависимости от места осуществления оборота операционный цикл делится на две части. Одна характеризует движение оборотных средств внутри организации. Она называется периодом оборота производственных запасов и включает в себя время от момента поступления в организации сырья до момента продажи изготовленной из него продукции. Другими словами, его продолжительность равна среднему времени пребывания материалов на складе плюс время изготовления продукции (время пребывания продукции в состоянии незавершенного производства) и плюс среднее время хранения готовой продукции на складе. Средняя длительность периода оборота производственных запасов равна частному от деления стоимости всех запасов на среднесуточную величину переменных расходов, так как запасы учитываются по переменным расходам на производство.

Вторая часть операционного цикла связана с движением оборотных средств за пределами производственного процесса в организации. Ее называют периодом оборота дебиторской задолженности. Она охватывает период времени от момента продажи продукции до получения причитающихся за нее денег. Это средний период оплаты долговых обязательств, выданных организации. Следует отметить, что он должен определяться делением дебиторской задолженности на среднесуточную выручку, так как дебиторская задолженность, и выручка рассчитываются в одинаковых ценах, включающих в себя прибыль. Продолжительность операционного цикла непосредственно связана с производственной (операционной) стороной управления оборотными средствами и служит ее характеристикой.

Важной характеристикой управления оборотными средствами служит период времени от момента выплаты организацией денег за поставленные ему сырье и материалы до момента получения им денег за изготовленную из них продукцию. Из-за того, что продавцы обычно предоставляют покупателям отсрочку платежа, у покупателей возникает кредиторская задолженность поставщикам. Время от момента приобретения запасов до выплаты продавцу денег за них составляет период оплаты кредиторской задолженности. В течение этого периода запасы финансируются за счет кредиторской задолженности. А его длительность определяется как частное от деления кредиторской задолженности на среднесуточную себестоимость.

Разность между длительностью операционного цикла и периодом оплаты кредиторской задолженности представляет собой финансовый цикл, в течение которого потребность предприятия в оборотных средствах покрывается за счет его чистого оборотного капитала и заемных денежных средств. Поэтому, чем продолжительнее финансовый цикл, тем больше требуется чистого оборотного капитала, а при недостатке - краткосрочных заимствований.

Финансовое положение организации находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Для оценки эффективности использования оборотных средств, применяются показатели оборачиваемости активов. При проведении анализа используется две группы показателей оборачиваемости (деловой активности): коэффициенты оборачиваемости и периоды оборота. Коэффициенты оборачиваемости характеризуют число оборотов, совершенных определенным видом активов, а расчет второй группы показателей позволяет оценить продолжительность (в днях) одного периода оборота элементов актива и пассива баланса.

Скорость оборота текущих активов организации является одной из качественных характеристик проводимой финансовой политики: чем скорость оборота выше, тем выбранная стратегия эффективнее.

Под оборачиваемостью оборотных средств понимается длительность одного полного кругооборота средств с момента превращения оборотных средств в денежной форме в производственные запасы и до выхода готовой продукции и ее реализации. Кругооборот средств завершается зачислением выручки на счет организации.

Оборачиваемость оборотных средств неодинакова в организациях как одной, так и различных отраслей экономики, что зависит от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных средств характеризуется взаимосвязанными показателями: длительностью одного оборота в днях, числом оборотов за определенный период - год, полугодие, квартал, суммой занятых в организации оборотных средств на единицу продукции.

Оборачиваемость оборотных активов выражается с помощью системы коэффициентов:

коэффициент оборачиваемости;

коэффициент загрузки оборотных активов на 1р. реализованной продукции;

длительность одного оборота;

рентабельности оборотного капитала;

абсолютного высвобождения оборотных средств;

относительного высвобождения оборотных средств.

Коэффициент оборачиваемости отражает число кругооборотов, совершаемых оборотными средствами организации и характеризует объем реализованной продукции на 1р., вложенный в оборотные средства. Также характеризует уровень производственного потребления оборотных средств.

Коэффициент загрузки - показатель, обратный коэффициенту оборачиваемости, используется для планирования и показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной продукции.

При управлении оборотными средствами следует рассматривать длительность оборота отдельных элементов оборотных активов.

Длительность оборота товарно-материальных запасов показывает время, необходимое для превращения производственных запасов в готовую продукцию и ее реализации.

Длительность оборота дебиторской задолженности отражает средний срок получения платежа от покупателей.

Длительность оборота кредиторской задолженности отражает средний срок оплаты платежей поставщикам за сырье и материалы.

Длительность оборота денежных средств показывает время с момента оплаты организацией производственных запасов до момента получения выручки от реализации продукции или это период между платежами за сырье и рабочую силу и погашением дебиторской задолженности.

Оборачиваемость оборотных средств может ускоряться и замедляться. При замедлении оборачиваемости в оборот необходимо вовлекать дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и, как следствие, на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств, которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние организации.

Высвобождение оборотных средств может быть абсолютным и относительным. Абсолютное высвобождение - это прямое уменьшение потребности в оборотных средствах для выполнения планового объема производства продукции. Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

Показатель рентабельности оборотного капитала характеризует прибыль, получаемую на каждый рубль оборотного капитала, и отражает эффективность работы организации, т.к. именно оборотный капитал обеспечивает оборот всех ресурсов.

Управление оборотными активами имеет целью оптимизацию их величины. В ее основе лежит сопоставление расходов на создание и содержание оборотных активов с экономией, получаемой от сокращения потерь, вызванных недостатком.

Дело в том, что увеличение оборотных активов оказывает двоякое воздействие на издержки. С одной стороны, рост оборотных активов влечет за собой увеличение расходов на их финансирование и содержание. Например, увеличение запасов сырья и материалов требует изыскания дополнительных средств для их закупок и содержание.

С другой стороны, недостаток оборотных средств может обернуться неполной загрузкой оборудования, простоями работников, ухудшением репутации предприятия среди его контрагентов и потерей заказчиков.

Теоретически на предприятии каждому объему оборотных активов может быть поставлено в соответствие, с одной стороны величина суммарных издержек на их финансирование и содержание, а с другой - затраты, вызываемые недостатком оборотных активов. Содержание и цель операционного управления оборотными средствами предприятия заключаются в определении и последующим поддержании такого уровня оборотных активов, при которых величина указанных выше суммарных издержек была бы минимальной.

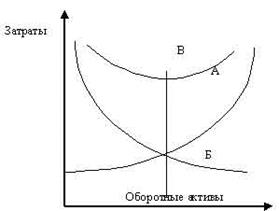

Общий подход к определению оптимальной величины оборотных активов можно проиллюстрировать (рисунок 5).

Рисунок 5 - Определение оптимальной величины оборотных активов

Где:

Кривая А - показывает рост затрат на финансирование и содержание активов при возрастании их величины.

Кривая Б - отражает динамику издержек, вызванных недостаточностью оборотных средств у организации.

Кривая В - сумму всех перечисленных затрат.

На рисунке 5 изображены три кривые. В - отображает изменение суммарных издержек при увеличение размера оборотных средств организации, абсцисса точки, которая достигает минимума, показывает оптимальную величину оборотных средств, требующуюся организации для производства данного количества продукции.

Финансовый аспект управления оборотными средствами заключается в своевременном обеспечении операционной (производственной) деятельности финансовыми ресурсами, и в количестве обеспечивающим, нормальную платежеспособность предприятия. Сложность этой работы заключается в том, что в нормальных условиях лишь относительно небольшая часть продукции реализуется с немедленным расчетом или даже предоплатой. В то же время значительная часть взаимоотношений предприятия с поставщиками и покупателями по поставке сырья и продаже готовой продукции не в форме прямого обмена товар - деньги или деньги - товар, а посредством долговых обязательств, предполагающих отсрочку, либо платежа, либо поставок. Управление финансовым циклом представляет собой основное содержание управление финансами предприятия и его денежными потоками.

В условиях рынка, когда хозяйственная деятельность организации и ее развитие осуществляются как за счет собственных средств, так и за счет заемных средств, важную аналитическую характеристику приобретает финансовая независимость организации от внешних заемных источников. Запас источников собственных средств - это запас финансовой устойчивости организации, при том условии, что его собственные средства превышают заемные.

Методы управления финансовым циклом организации определяются его финансовым состоянием.

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации.

Финансовая устойчивость - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие организации на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

На устойчивость организации оказывают влияние различные факторы:

- положение организации на товарном рынке;

- производство дешевой и пользующейся спросом продукции;

- потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие платежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций и т.д.

Причем, важным аспектом финансовой устойчивости организации является характер финансирования процесса формирования оборотных активов в целом и, особенно, их стратегически важной части - запасов.

Поэтому анализ показателей финансовой устойчивости проводится на основе расчета четырех групп показателей: показателей структуры капитала, показателей обеспеченности собственным оборотным капиталом, показателей обеспеченности запасов основными источниками их формирования, а также чистых активов.

Величина собственного оборотного капитала используется для расчета ряда важных аналитических коэффициентов:

- коэффициент обеспеченности оборотных активов (рекомендуемое значение этого показателя 0,3, критический уровень 0,1);

- коэффициент обеспеченности запасов (рекомендуемое значение этого показателя 0,5).

Коэффициент обеспеченности оборотных активов характеризует степень обеспеченности организации собственным оборотным капиталом, необходимую для поддержания финансовой устойчивости.

Коэффициент обеспеченности материальных запасов показывает, в какой степени материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Уровень данного показателя оценивается прежде всего в зависимости от материальных запасов организации. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. И наоборот, при недостаточности материальных запасов для бесперебойного осуществления хозяйственной деятельности, показатель может быть выше единицы, но это не всегда можно считать признаком хорошего финансового состояния организации.

В числителе формул, используемых при расчете, рассмотренных выше показателей находится собственный оборотный капитал, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с общим ростом оборотных активов, материальных запасов и собственных источников средств.

Классификация оборотных средств по степени ликвидности и степени финансового риска характеризуют качество средств организации, находящихся в обороте. Задача такой классификации - выявление тех текущих активов, возможность реализации которых представляется маловероятной. Ликвидность - активов определяется степенью быстроты их превращения в деньги. Ликвидность организации - это его платежеспособность, то есть способность полностью и своевременно рассчитываться по своим краткосрочным обязательствам.

Анализ ликвидности организации представляет собой анализ ликвидности баланса и заключается в сравнении средств по активу, сгруппированных по степени ликвидности и расположенных в порядке убывания с обязательствами по пассиву, объединенными по срокам их погашения в порядке возрастания сроков. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Баланс считается абсолютно ликвидным при условии следующих соотношений групп активов и обязательств: А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4.

Таблица 3 - Критерии оценки ликвидности баланса

| Параметр | Ситуация | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Система неравенств | А1≥П1 А2≥П2 А3≥П3 | А1≥П1 А2≥П2 А3≤П3 | А1≥П1 А2≤П2 А3≥П3 | А1≤П1 А2≤П2 А3≤П3 | А1≤П1 А2≥П2 А3≥П3 | А1≤П1 А2≥П2 А3≤П3 | А1≤П1 А2≤П2 А3≥П3 | А1≤П1 А2≤П2 А3≤П3 |

| Код ситуации | (1,1,1) | (1,1,0) | (1,0,1) | (1,0,0) | (0,1,1) | (0,1,0) | (0,0,1) | (0,0,0) |

В условиях рынка повышается значение платежеспособности предприятия, так как возрастает необходимость своевременной оплаты предприятием текущих платежных требований. Под платежеспособностью предприятия понимают способность к полному и своевременному погашению долговых обязательств организации. [12]

Платежеспособность означает наличие у организации денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения, и краткосрочным кредитам и займам. Таким образом, на первой стадии основными этапами анализа платежеспособности являются:

а) установление наличия в достаточном объеме средств на расчетном счете;

б) выявление просроченных краткосрочных обязательств.

Вторая стадия анализа - расчет финансовых коэффициентов, которые характеризуют платежеспособность.

Существует три коэффициента ликвидности, с помощью которых оценивается платежеспособность предприятия.

Традиционно расчеты начинают с определения коэффициента абсолютной (мгновенной) ликвидности, который рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов). Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время, что является одним из условий платежеспособности (норматив Кмл ³ 0,2).

Следующим коэффициентом является коэффициент критической ликвидности (или промежуточный коэффициент покрытия).

На заключительном этапе рассчитывают коэффициент текущей ликвидности (или коэффициент покрытия). Коэффициент текущей ликвидности показывает, в какой степени текущие активы покрывают краткосрочные обязательства. Он характеризует платежные возможности организации, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но продажи в случае нужды прочих элементов материальных оборотных средств. Уровень коэффициента покрытия зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат. Нормальным значением для данного показателя считается "2". Выполнение этого норматива организацией означает, что на каждый рубль его краткосрочных обязательств приходится не меньше двух рублей ликвидных средств. Превышение установленного норматива свидетельствует о том, что организация располагает достаточным объемом свободных ресурсов, формируемых за счет собственных источников. С точки зрения кредиторов, подобный вариант формирования оборотных средств является наиболее предпочтительным.

Невыполнение установленного норматива создает угрозу финансовой нестабильности ввиду различной степени ликвидности активов и невозможности их срочной реализации в случае одновременного обращения кредиторов.

Учитывая, что в состав текущих активов входит дебиторская задолженность, часть из которой может быть сомнительной, а в составе запасов товарно-материальных ценностей могут быть неликвиды (о чем было сказано выше), в процессе анализа необходимо рассмотреть структуру активов и провести их ранжирование по степени ликвидности.

|

из

5.00

|

Обсуждение в статье: Методы и основные этапы управления текущими активами организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы