|

Главная |

Методика горизонтального анализа бухгалтерского баланса организации

|

из

5.00

|

В процессе анализа в первую очередь следует изучить динамику активов организации, изменение в их составе и структуре и дать им оценку.

Для этого проведем горизонтальный анализ активов ООО "Адель"

Горизонтальный анализ позволяет проводить сравнение каждой позиции баланса на сегодняшний момент с предыдущим периодом.

Для анализа составляем аналитический баланс активов ООО "Адель"

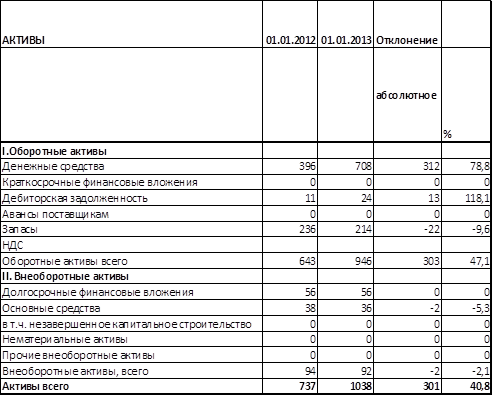

Таблица 2. Аналитический баланс активов ООО "Адель"

Горизонтальный анализ активов ООО "Адель" показывает, что абсолютная их сумма за 2013г возросла на 301 тыс. рублей, или на 40,8%.Можно сделать вывод, что организация повышает свой экономический потенциал.

С точки зрения структуры активов наблюдаемое увеличение произвошло в основном за счет роста оборотных активов - на 303 тыс. рублей. В тоже время снижение внеоборотных активов за аналогичный период составило 512тыс. рублей.

Увеличение оборотных активов произошло за счет увеличения денежных средств организации на 312 тыс. рублей. Рассматривая снижение товарных запасов( -22 тыс.руб.) и рост такого показателя как денежные средства +312 тыс.руб.)можно предположить, что организация не испытывает финансовые затруднения, потому, что у нее имеются большие финансовые ресурсы, которые не вложены в сверхнормативные запасы.

Следует отметить, что за рассматриваемый период вся дебиторская задолженность ООО " Адель" была краткосрочной и платежи по ней ожидались в течении 12 месяцев после отчетной даты. Однако наблюдается ее рост ( на 13 тыс.руб.), что ухудшает ликвидность текущих активов.

Анализируя состав внеоборотных активов можно отметить, что снижение -2 тыс. рублей произошло за счет изменения в составе основных средств (-2тыс. руб.)

Второй составляющей проведения анализа финансового состояния организации является оценка источников образования средств организации.

Для проведения оценки источников используют данные горизонтального анализа пассивов баланса.

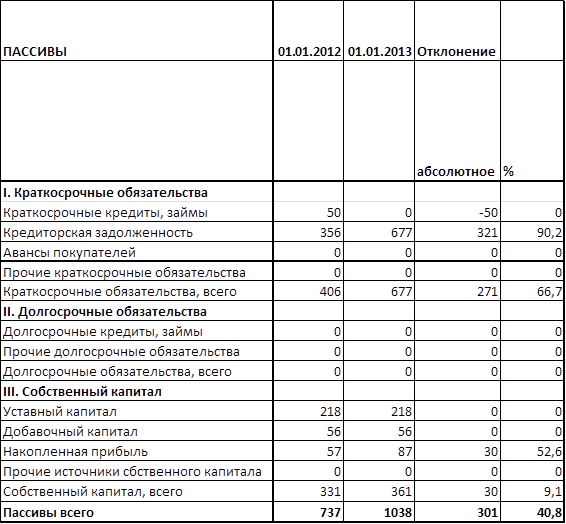

Таблица 3. Пассивы аналитического баланса ООО " Адель"

Увеличение пассивов ООО " Адель" произошло на 301 тыс. рублей. Увеличение произошло в основном за счет увеличения краткосрочных обязательств (на 271 тыс. руб.). На конец анализируемого периода обязательства ООО " Адель" полностью состоят из кредиторской задолженности. За анализируемый период отмечается тенденция роста прочих кредиторов на 100тыс. рублей, рост задолженности перед бюджетом на 165 тыс. рублей.

Увеличение собственного капитала произошло на 30 тыс. рублей. Увеличение собственного капитала произошло за счет накопленной прибыли в размере 30 тыс. рублей. Несмотря на значительное увеличение собственного капитала добавочный капитал организации остался неизменным.

Таким образом, на основании проведенного горизонтального анализа можно сказать, что финансово-хозяйственная деятельность ООО " Адель" способствовала увеличению его собственного капитала. Однако рост кредиторской задолженности говорит о том, что ООО "Адель" испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.

Методика вертикального анализа бухгалтерского баланса организации

Вертикальный анализ предполагает изучение соотношения разделов и статей баланса, т.е. их структуру. Вертикальный анализ проводиться при помощи аналитической таблицы и предполагает изучение изменений удельных весов статей актива и пассива баланса с целью прогнозирования изменения их структуры.

Вертикальный анализ дополняет горизонтальный анализ. Вертикальный анализ, как и горизонтальный широко используют при проведении межхозяйственных сравнений.

На практике интерпретация результатов вертикального и горизонтального анализа взаимосвязано в единое целое.

Для проведения вертикального анализа составим аналитические таблицы.

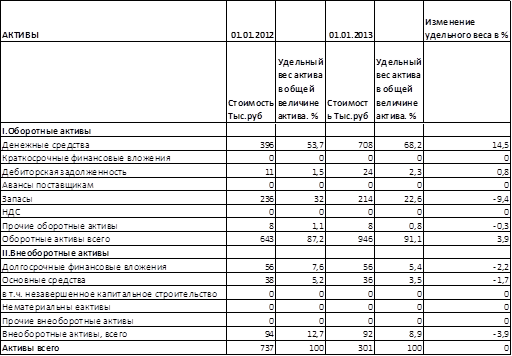

Таблица 4. Аналитический баланс активов ООО "Адель"

В структуре активов баланса ООО " Адель" значительная доля принадлежит оборотным активам. На начало 2011г величина оборотных активов составила 87,2% от их общей величины, а на конец года - 91,1%. Прослеживается тенденция увеличения доли этого вида активов.

В структуре оборотных активов в ООО " Адель" преобладали денежные средства, доля которых по состоянию на начало 2012г составляла 53,7%. В течении 2012г произошло увеличение денежных средств и их доля на конец 2012г составила 68,2%.Рост доли денежных средств свидетельствует с одной стороны об улучшении ликвидности в ООО " Адель", а с другой стороны- о недостаточно эффективном их использовании.

Значительный удельный вес в оборотных активах на 01.01.2012г имели товарные запасы -30,9%. За рассматриваемый период наблюдается тенденция их уменьшения в оборотных активах ООО " Адель".

Следующим видом оборотных активов со значительным удельным весом была дебиторская задолженность. На 01.01.2012г удельный вес этого вида активов составлял 1,5%, к концу 2012г удельный вес увеличился на 0,8%.

Таким образом, оборотные активы организации ООО " Адель" характеризуются большой долей денежных средств, незначительной долей товарных запасов и наличием авансов, выданных поставщикам, что ухудшает ликвидность текущих активов.

Доля внеоборотных активов ООО "Адель " на начало 2012г составляла 12,8%, а на 01.01.2013г только 8,9%.Прослеживается тенденция уменьшения доли этого вида актива. Основное снижение удельного веса этого вида активов произошло в части уменьшения удельного веса основных средств на 1,7%. Уменьшение удельного веса основных средств связано в основном с ликвидацией устаревшего оборудования.

В состав пассивов входит собственный капитал и краткосрочные обязательства. Поэтому по удельному весу пассивов можно сделать вывод об изменении источников финансово-хозяйственной деятельности ООО "Адель".

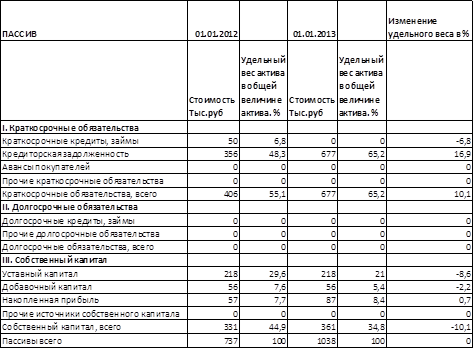

Таблица 5. Пассивы аналитического баланса ООО " Адель"

За анализируемый период в ООО " Адель" происходило снижение доли собственного капитала с 44,9% до 34,8%.Следует отметить, что содержание доли собственного капитала ниже 50% является нежелательным, так как организация будет в большей степени завесить от лиц, предоставивших ему займы, ссуды и кредиты.

Долгосрочных обязательств ООО "Адель" в рассматриваемый период не имело. Если принимать во внимание возможность замены краткосрочных обязательств долгосрочными, то преобладание краткосрочных источников в структуре заемных средств является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости.

Удельный вес краткосрочных обязательств в анализируемом периоде увеличился на 10,1% в общем объеме пассивов ООО " Адель".

На конец анализируемого периода обязательства ООО " Адель" полностью состояли из кредиторской задолженности, в структуре которых преобладали задолженность перед бюджетом и прочими кредиторами. На 01.01.2013г кредиторская задолженность составляла 65,2% от суммарных обязательств организации. Это на 16,9% больше удельного веса данного вида пассивов в кредиторской задолженности на начало анализируемого периода (48,3).

В структуре кредиторской задолженности значительный удельный вес приходится на прочих кредиторов. По данному виду пассива произошло увеличение удельного веса на 15,1%. Это говорит о том, что организация не смогла мобилизовать внутренние ресурсы на оплату кредиторской задолженности.

Таким образом, на основании проведенного горизонтального и вертикального анализа можно сказать, что финансово-хозяйственная деятельность ООО " Адель" не способствовала увеличению его собственного капитала. Однако рост краткосрочной кредиторской задолженности говорит о том, что ООО "Адель" испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет привлеченных средств.

Заключение

На основании материала, изложенного в курсовой работе, можно сделать вывод, что основным источником для анализа финансового состояния предприятия и принятия правильных управленческих решений служит бухгалтерский баланс.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Современное содержание актива и пассива ориентировано на предоставление информации её пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

На основе данных анализа бухгалтерского баланса можно говорить о финансовом состоянии предприятии, его финансовой устойчивости.

Очень важно руководству предприятий выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выжить, выстоять и процветать в трудный период любых экономических реформ.

Список использованной литературы

1. Федеральный закон от 21 ноября 1996г. №129-ФЗ «О бухгалтерском учете» (с последующими изменениями и дополнениями)

. Приказ Минфина России от 02.07.10 № 66н «О формах бухгалтерской отчетности организаций»

. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина РФ от 29 июля 1998 года №34н;

. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина РФ от 31 октября 2000 года №94н

. Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. - М.:ДИС, 2006. - 256 с.

. Анализ бухгалтерской (финансовой) отчетности. /Под ред. профессора Л. М. Полковского. - М.: «Финансы и статистика», 2008, 384 с.

. Астахов В.П. Бухгалтерский (финансовый) учет /Под ред. Астахова В.П. Москва: МарТ, 2009. - 928 с.

. Балабанов Т.И. Основы финансового менеджмента. - 3-е изд., доп. и перераб. - М.: Финансы и статистика, 2008. - 526 с.

. Барышников И.П. Бухгалтерский учет, отчетность и налогообложение Под ред.Барышникова И.П. - М.: Информ. - Филинъ, 2008. - 425с.

. Донцова Л. В. Анализ финансовой отчетности: практикум. 3-е изд. Перераб. - М.: ИКЦ «Дело и сервис», 2008. - 144 с.

. Ефимова О.В. Финансовый анализ. - 3-е изд., перераб. и доп. - М: Изд-во «Бухгалтерский учет», 2009.

. Кислов Д.В. Бухгалтерский баланс: техника составления/ Под ред. Кислова Д.В. - М.:РОСБУХ, 2011. - 512 с.

. Ковалев В.В., Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности.-2-е изд. - М.: Финансы и статистика, 2007. 512с.

. Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью. - М.: Велби, 2008. - 333 с.

. Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий). М.: 2009 - 575 с.

. Никитина В.Ю. Бухгалтерские нововведения //Бухгалтерский учёт, 2011, № 3, с.13-17

. Рексин А.В. Финансовый менеджмент. - М.: МГИУ, 2008. - 224 с.

. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2009. - 336 с.

. Сквирская, Е.Л. Проблемы формирования аудиторского заключения с точки зрения Минфина России // Финансовые и бухгалтерские консультации. 2007. - №3. - С.35-40.

. Шохин Е.И. Финансовый менеджмент. - М.: КноРус, 2009. - 480 с.

|

из

5.00

|

Обсуждение в статье: Методика горизонтального анализа бухгалтерского баланса организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы