|

Главная |

Анализ показателей ликвидности и платежеспособности предприятия

|

из

5.00

|

Анализ ликвидности.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные активы - все виды денежных средств и краткосрочные финансовые вложения (ценные бумаги) - (стр.250 + стр.260 ф. №1);

А2 - быстрореализуемые активы - в эту группу активов включаются дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие оборотные активы - (стр.240 ф. №1);- медленно реализуемые активы - запасы сырья, материалов, НДС, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты - (стр.210 + стр.220 + стр.230 + ст.270 ф. №1);

А4 - труднореализуемые, или неликвидные, активы - имущество, предназначенное для текущей хозяйственной деятельности (нематериальные активы, основные средства) - (стр. 190 ф. №1) [22].

Источники средств предприятия (пассив баланса) по степени возрастания сроков обязательств также подразделяются на четыре группы:

П1 - наиболее срочные обязательства - кредиторская задолженность - (стр.620 ф. №1);

П2 - краткосрочные пассивы - краткосрочные кредиты банков, расчеты по дивидендам, прочие краткосрочные обязательства - (стр.610 + стр.630 + стр.660 ф. №1);

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства, доходы будущих периодов, резервы предстоящих расходов и платежей - (стр.590 + стр.640 + стр.650 ф. №1);

П4 - постоянные пассивы - статьи раздела IV баланса "'Капитал и резервы" - (стр.490 ф. №1).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1≥П1, А2≥П2, АЗ≥ПЗ, А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости - наличия у предприятия оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Абсолютные показатели ликвидности баланса ООО "Актив-Трейд" представлены в табл.1.

Таблица 1 Анализ ликвидности баланса (руб.)

| АКТИВ | На 2012 г. | На 2013 г. | ПАССИВ | На 2012 г. | На 2013 г. | Платежный излишек или недостаток (+; - ) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| Наиболее ликвидные активы (А1) | 188 | 8 | Наиболее срочные обязательства (П1) | 55584 | 66887 | -55396 | -66879 |

| Быстро реализуемые активы (А2) | 6329 | 14744 | Краткосрочные пассивы (П2) | 0 | 284 | +6329 | +14460 |

| Медленно реализуемые активы (A3) | 51696 | 58081 | Долгосрочные пассивы (ПЗ) | 0 | 0 | +51696 | +58081 |

| Трудно реализуемые активы (А4) | 0 | 0 | Постоянные пассивы (П4) | 2629 | 5662 | -2629 | -5662 |

| БАЛАНС | 58213 | 72833 | БАЛАНС | 58213 | 72833 | - | - |

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Сопоставление итогов группы I по активу и пассиву, то есть А1 и П1 (сроки до 3 месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов группы II по активу и пассиву, то есть А2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для групп III и IV отражает соотношение платежей и поступлений в относительно отдаленном будущем. Результаты расчетов по данным анализируемой организации (табл.1) показывают, что в ООО "Актив-Трейд" сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1 < П1, А2 > П2, A3 > ПЗ, А4 < П4

Исходя из этого, можно охарактеризовать ликвидность баланса ООО "Актив-Трейд" как недостаточную. Сопоставление первого неравенства свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся рассчитаться по срочным обязательствам.

Причем за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,00338 (188: 55584), а в конце 0,000119 (8: 66887), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1. Обращает на себя внимание резкое сокращение величины коэффициента срочности. В результате, в конце отчетного периода организация могла оплатить лишь 0,01% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении. Можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

Однако следует отметить, что перспективная ликвидность, которую показывают второе и третье неравенство, отражает некоторый платежный излишек, то есть организация сможет в течение года рассчитаться по своим обязательствам.

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Экспресс-анализ финансового состояния предприятия.

В целях экспресс-анализа можно воспользоваться методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, в которых определена система критериев для определения неплатежеспособных предприятий. Система состоит из трех показателей:

- коэффициента текущей ликвидности;

- коэффициента обеспеченности собственными средствами;

- коэффициента восстановления (утраты) платежеспособности.

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если коэффициент текущей ликвидности на конец отчетного периода имеет значение < 2 и коэффициент обеспеченности собственными средствами - < 0,1.

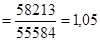

Рассчитаем коэффициент текущей ликвидности для ООО "Актив-Трейд" по формуле (1.2):

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Норма данного коэффициента равна 2, то есть коэффициент текущей ликвидности предприятия меньше норматива, но имеет тенденцию роста.

Определим коэффициент восстановления ликвидности за период, равный 6 месяцам по формуле (1.3):

Мы видим, что значение коэффициента восстановления платежеспособности < 1, это говорит о том, что предприятие не сможет восстановить свою платежеспособность в ближайшие шесть месяцев.

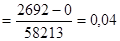

Найдем коэффициент обеспеченности собственными средствами по формуле (1.8):

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Нормативное значение = 0,1 (или 10%). Из расчетов следует, что показатель обеспеченности предприятия собственными оборотными средствами намного ниже нормы, хотя на конец отчетного периода коэффициент увеличился на 0,03 пункта, это говорит о том, что структура баланса предприятия неудовлетворительна, а предприятие - неплатежеспособно.

Для подведения итогов оценки и большей их наглядности результаты выполненных расчетов коэффициентов ликвидности представим в виде табл.2.

Таблица 2

Относительные показатели ликвидности предприятия

| Показатели | На 2012г. | На 2013г. | Оптимальные значения показателей |

1. Коэффициент текущей ликвидности (  ) 1,051,08≥ 2 ) 1,051,08≥ 2

| |||

| 2. Коэффициент обеспеченности собственными средствами ( ) 0,040,07≥ 0,1

| |||

3. Коэффициент восстановления ликвидности (  ) -0,61≥ 1 ) -0,61≥ 1

|

Таким образом, мы видим, что все коэффициенты ниже оптимальных значений. Но при этом наблюдается рост общего показателя ликвидности, коэффициента текущей ликвидности и коэффициента обеспеченности оборотными средствами. Коэффициенты абсолютной ликвидности и восстановления ликвидности ниже нормы. Предприятие не может восстановить свою платежеспособность в ближайшие 6 месяцев, но все же может рассчитывать на постепенное улучшение финансового состояния.

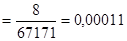

Рассчитаем коэффициент абсолютной ликвидности для ООО "Актив-Трейд" по формуле (1.5):

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Рекомендуемое значение данного коэффициента - 0,2. Коэффициент абсолютной ликвидности очень далек от рекомендуемого значения, то есть предприятие практически не сможет в кратчайший срок погасить свои краткосрочные обязательства.

Анализ и оценка финансовых показателей платежеспособности.

Рассчитаем коэффициент общей платежеспособности для ООО "Актив-Трейд" по формуле (1.6):

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Естественным является следующее нормальное ограничение для коэффициента: ≥ 2.

Мы видим, что коэффициент общей платежеспособности ООО "Актив-Трейд" значительно ниже нормы, но есть положительная тенденция к его увеличению.

Далее найдем коэффициент платежеспособности по текущим обязательствам по формуле (1.7):

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Как мы видим из расчетов, степень платежеспособности по текущим обязательствам у организации значительно улучшилась в 2013 году и данную организацию можно отнести к І группе. Данную организацию мы можем считать платежеспособным объектом учета, который имеют возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества.

Степень (коэффициент) платежеспособности общая определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную валовую выручку от продаж. В нашем случае, данный коэффициент совпадает с предыдущим, так как долгосрочные обязательства у ООО "Актив-Трейд" отсутствуют.

Коэффициент задолженности по кредитам банков и займам в нашем случае соответствует степени (коэффициенту) платежеспособности по текущим обязательствам.

Коэффициент задолженности другим организациям:

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Коэффициент задолженности фискальной системе:

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Коэффициент внутреннего долга:

на 2012г.

на 2012г.  на 2013г.

на 2013г.

Из расчетов и анализа финансовых коэффициентов можно сделать вывод, что основная часть долгов в 2012 году возникла за счет задолженности другим организациям. В 2013 году в структуре долгов ситуация практически не изменилась, хотя можно отметить значительное снижение почти по всем коэффициентам, что характеризуется положительно. А вот задолженность по налогам и сборам в 2013 году увеличилась на 28 %.

Нужно признать, что высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации. Однако кредиторская задолженность, возникшая у ООО "Актив-Трейд" перед поставщиками, "дает" предприятию возможность пользоваться "бесплатными" деньгами, и по возможности не прибегать к использованию кредитов.

Из всех вышеперечисленных расчетов мы видим, что степень платежеспособности ООО "Актив-Трейд" в 2013 году значительно улучшилась. И данную организацию мы можем считать вполне платежеспособной, то есть имеющей возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам.

|

из

5.00

|

Обсуждение в статье: Анализ показателей ликвидности и платежеспособности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы