|

Главная |

Оценка финансовой устойчивости

|

из

5.00

|

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Аудит»

Выполнил

студент гр. 6-22-69з К.Е. Мусихина

Проверил

к.э.н., доцент В.А. Синютина

г.Ижевск 2011г.

В соответствие с Федеральным законом «Об аудиторской деятельности» №119-ФЗ от 7 августа 2001 года (ст. 7 п. 1) обязательный аудит, то есть обязательная проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя, осуществляется, если организация имеет организационно-правовую форму ОАО. Так как ОАО «Ижевская птицефабрика» имеет организационно – правовую форму ОАО, то подлежит обязательной аудиторской проверке.

Расчет показателей, влияющих на объем аудиторской проверки

Рассчитаем показатели, характеризующие деятельность организации ОАО «Ижевская птицефабрика», влияющие на объем аудиторской проверки.

Оценка экономического потенциала

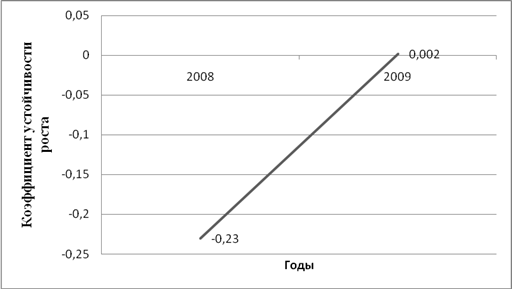

Для общей оценки деловой активности предприятия рассчитаем коэффициент устойчивости роста:

За 2008 год:

К=ЧП (стр.190 ф.2)/СК (стр. 490 ф.1)=-18622/81553=-0,23

За 2009 год:

К=ЧП (стр.190 ф.2)/СК (стр. 490 ф.1)=126 /81679=0,002

Динамику коэффициента устойчивости роста покажем на графике (рис. 1).

Рис. 1. Динамика коэффициента устойчивости роста ОАО «Ижевская птицефабрика», 2008-2009 гг.

Из рис. 1. видно, что в период 2008-2009 гг. произошло увеличение коэффициента устойчивости роста, поскольку собственный капитал изменился незначительно, а выручка существенно увеличилась. Это произошло вследствие грамотной финансовой политики в период кризиса и спада масштаба кризиса в 2009 году.

Оценка доходности основной деятельности

Рассчитаем коэффициент рентабельности продаж:

За 2008 год:

К=П(стр. 050 ф.2)/В(стр.010 ф.2)=-4907/382668=-0,013

За 2009 год:

К=П(стр. 050 ф.2)/В(стр.010 ф.2)=9760 /403332=0,024

Рис. 2. Динамика коэффициента рентабельности продаж

ОАО «Ижевская птицефабрика», 2008-2009 гг.

Из графика видно, что в 2009 году по сравнению с 2008 годом операционная эффективность компании повысилась.

Чтобы определить за счет каких факторов происходило увеличение коэффициента рентабельности продаж, оценим влияние изменения выручки, себестоимости, управленческих и коммерческих расходов на изменение рентабельности продаж:

1) Влияние изменения выручки

((В1-С0-У0-К0)/В1)-((В0-С0-У0-К0)/В0)=((403332-333650-26610-27315)/403332)-((382668-333650-26610-27315)/382668) = 0,039067 - (-0,012823) = 0,05189

2) Влияние изменения себестоимости

((В1-С1-У0-К0)/В1)-((В1-С0-У0-К0)/В1)=((403332-320207-26610-27315)/403332)-((403332-333650-26610-27315)/403332) = 0,072397 - 0,039067 = 0,03333

3) Влияние изменения управленческих расходов

((В1-С1-У1-К0)/В1)-((В1-С1-У0-К0)/В1)=((403332-320207-32126-27315)/403332)-((403332-320207-26610-27315)/403332) = 0,058721 - 0,072397 = -0,013676

4) Влияние изменения коммерческих расходов

((В1-С1-У1-К1)/В1)-((В1-С1-У1-К0)/В1)=((403332-320207-32126-41239)/403332)-((403332-320207-32126-27315)/403332) = 0,024198 - 0,058721 = -0,034523

Итого изменение рентабельности продаж:

0,05189+0,03333+(-0,013676)+(-0,034523)= 0,037021

Таким образом, в 2009 году по сравнению с 2008 годом рентабельность продаж повысилась на 0,037021 за счет следующих факторов:

- за счет увеличения выручки на 0,05189;

- за счет снижения себестоимости на 0,03333;

- за счет увеличения управленческих расходов на 0,013676;

- за счет увеличения коммерческих расходов на 0,034523.

Оценка финансовой устойчивости

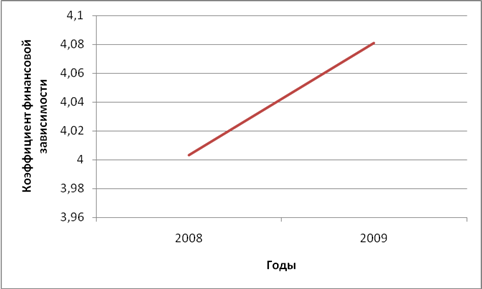

Рассчитаем коэффициент финансовой зависимости, отражающий степень зависимости организации от внешних источников финансирования.

За 2008 год:

К =ИБ/СК = 326450/81553 = 4,003 >2

За 2009 год:

К =ИБ/СК = 333302/81679 = 4,081 >2

Таким образом, в рассматриваемый период коэффициент финансовой зависимости превышал допустимое значение более чем в 2 раза, поэтому можно сделать вывод, что в данный период предприятие находилось в существенной финансовой зависимости от внешних источников финансирования, т.к. размер собственного капитала был недостаточен для покрытия расходов предприятия.

Рис. 3. Динамика коэффициента финансовой зависимости

ОАО «Ижевская птицефабрика», 2008-2009 гг.

Таким образом, можно отметить, что в период 2008-2009 гг. зависимость от внешних источников финансирования ОАО «Ижевская птицефабрика» имела тенденцию к увеличению. Причиной роста этого коэффициента стало увеличение краткосрочных обязательств, в том числе увеличились краткосрочные кредиты и займы, а также задолженность перед поставщиками, подрядчиками и персоналом.

Дальнейшее увеличение этого показателя может привести к банкротству фирмы, которая должна платить не только проценты, но и погашать основную сумму долга. Высокий уровень коэффициента означает также потенциальную опасность возникновения дефицита у фирмы денежных средств. Высокая зависимость от внешних займов может существенно ухудшить положение предприятия в условиях замедления темпов реализации, поскольку расходы по выплате процентов на заемный капитал являются постоянными расходами, которые при прочих равных условиях фирма не сможет уменьшить пропорционально уменьшению объема реализации. Кроме того, высокий коэффициент зависимости может привести к тому, что фирма будет испытывать затруднения с получением новых кредитов по среднерыночной ставке, особенно в неблагоприятные в конъюнктурном отношении периоды.

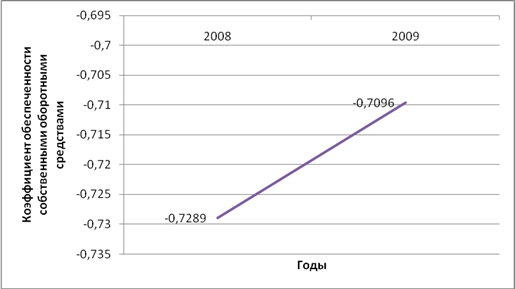

Для определения величины размера собственных оборотных средств предприятия, приходящихся на 1 рубль оборотных средств, рассчитаем коэффициент обеспеченности собственными оборотными средствами.

За 2008 год:

СОС = СК(стр.490. ф.1)-ВА(стр. 190 ф.1) = 81553-184800 = -103247

К=СОС/ОА(стр. 290 ф.1) =-103247/141650 = -0,7289 < 0,1

За 2009 год:

СОС = СК(стр.490. ф.1)-ВА(стр. 190 ф.1) = 81679-186123 = -104444

К=СОС/ОА(стр. 290 ф.1) =-104444/147179 = -0,7096 < 0,1

Рис. 4. Динамика коэффициента обеспеченности собственными оборотными средствами ОАО «Ижевская птицефабрика», 2008-2009 гг.

В рассматриваемый период коэффициент был значительно ниже допустимого уровня, что говорит о том, что предприятию недостаточно собственных оборотных средств для покрытия всех обязательств и затрат. Однако имеется положительная динамика коэффициента в сторону увеличения, придерживаясь которой, предприятие сможет достичь необходимого уровня собственных оборотных средств.

|

из

5.00

|

Обсуждение в статье: Оценка финансовой устойчивости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы