|

Главная |

Анализ стартовых условий технического развития производства

|

из

5.00

|

Технические условия развития производства могут характеризоваться двумя направлениями:

1. абсолютное состояние технических условий

2. относительное состояние технического развития (связано с внедрением прогрессивных технологий и техники)

Начинают анализ обеспеченности предприятия основными средствами с их наличия на предприятии, состава их и структуры, т.е. с абсолютных показателей состояния основных средств. Наличие основных средств характеризуется стоимостной их оценкой. При этом различают наличие на начало и конец периода, а также среднюю стоимость за отчетный период. Наличие на начало и конец периода может быть выражено в виде первоначальной, восстановительной и остаточной стоимости.

Основными источниками информации анализа основного капитала являются данные бухгалтерского и оперативного учета, бухгалтерской отчетности: бухгалтерский баланс (форма № 1), приложение к бухгалтерскому балансу (форма № 5). В балансе приводится остаток основных средств и нематериальных активов по остаточной стоимости; в приложении к бухгалтерскому балансу (годовая форма № 5), отражаются данные о составе и движении нематериальных активов, основных средств по первоначальной и восстановительной стоимости, суммы начисленной в отчетном периоде амортизации основных средств.

В качестве источников информации также могут быть использованы данные государственной статистической отчетности форма № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов за 200_ год».

Первоначальная стоимость – стоимость приобретения возникает на предприятии с приобретением основных фондов. Со временем происходит переоценка основных фондов с учетом инфляции и определяется восстановительная стоимость. В балансе основные фонды отражаются по остаточной стоимости, которая равна первоначальной стоимости минус износ.

Оценка по остаточной стоимости в балансе соответствует Международным стандартам финансовой отчетности. Кроме названной информации имеются также данные аналитического учета основных средств, данные инвентарных карточек, инвентаризационных ведомостей.

Важнейшими источниками анализа наличия, состава и использования основных фондов являются: приложение к бухгалтерскому балансу (форма №5) годового отчета, инвентарные карточки учета основных средств, акты приемки-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приемки-сдачи отремонтированных, реконструируемых, модернизированных объектов, а также в аналитической справке по счету 01 «Основные средства».

Данные о товарной продукции в тыс. руб., среднем количестве установленного оборудования, об общем числе отработанных станко-смен и станко-часов в год содержатся во внутрипроизводственных отчетах, составляемых на каждом конкретном предприятии.

Средний показатель стоимости основных средств рассчитывается по средней хронологической. Такая оценка принята для расчета фондоотдачи и фондорентабельности.

Чтобы оценить наличие основных средств и их достаточность для предприятия рассчитывают абсолютное и относительное отклонение.

Абсолютное отклонение = F1 – F0,

Где F – средняя стоимость основных средств

По данным ООО «Квант»:

Абсолютное отклонение = 12 750 – 11 362 = 1 388

Относительное отклонение = F1 – F0 * %/100

Где %/100 – процент роста объема продукции

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе. В ходе этого анализа сопоставляют данные формы № 5 приложения к годовому бухгалтерскому балансу на начало и конец отчетного периода по всем элементам основных средств.

Оценка изменений проводится по первоначальной (восстановительной) стоимости основных средств.

При этом проводят горизонтальный и вертикальный анализ.

Горизонтальный анализ состоит в оценке динамики показателей, установлении их абсолютных изменений и темпов роста.

Вертикальный анализ - это анализ структуры объектов.

По данным ООО «Квант»:

Для горизонтального анализа следует сделать выписку из формы № 5 приложения к балансу (табл. 3). По данным табл.3 величина основных средств на предприятии в отчетном периоде возросла на 35 тыс. руб., несмотря на то, что величина сооружений и транспортных средств сократилась. К увеличению основных средств привело увеличение зданий, машин, оборудования и хозяйственного инвентаря.

Таблица 3. Горизонтальный анализ наличия и движения основных средств (тыс. руб.)

| Изменения за год | |||||||

| Наименование показателя | Остаток на начало года | Поступило (введено) | Выбыло | Остаток на конец года | абсолютное | темп роста, % | прирост, % |

| Основные средства | |||||||

| Здания | 4023 | 1100 | 990 | 4133 | 110 | 102,7 | 2,7 |

| Сооружения | 770 | 450 | 920 | 300 | -470 | 38,9 | -61 |

| Машины и оборудование | 2980 | 1700 | 1200 | 3480 | 500 | 116,8 | 16,8 |

| Транспортные средства | 3910 | 2000 | 120 | 5790 | 1880 | 148,08 | 48,1 |

| Производственный и хозяйственный инвентарь | 41 | 35 | 20 | 56 | 15 | 136,6 | 36,6 |

| Итого | 11724 | 5285 | 3250 | 13759 | 35 | - | - |

Далее проводят вертикальный анализ (табл. 4). В нем рассчитывают и оценивают структуру и структурные изменения в составе основных средств. Из результатов вертикального анализа (табл. 4) следует, что при увеличении доли основных средств на 17,36 % (13759/11724), активная часть основных средств увеличилась на 16,8 %, что свидетельствует об изъятии пассивной части основных средств более, чем на 17,36 %. К активной части основных средств относят машины и оборудование.

Таблица 4 Вертикальный анализ структуры основных средств в горизонтальном разрезе (тыс.руб.)

| На начало года | На конец года | Изменения за год | ||||

| Показатели | тыс. руб. | в % к итогу | тыс. руб. | В % к итогу | Темп роста,% | В % к итогу (гр.4-гр.2) |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Здания | 4023 | 34,3 | 4133 | 30 | 102,7 | -4,3 |

| Сооружения | 770 | 6,6 | 300 | 2,2 | 38,9 | -4,4 |

| Машины и оборудование | 2980 | 25,4 | 3480 | 25,3 | 116,8 | -0,1 |

| Транспортные средства | 3910 | 33,4 | 5790 | 42,1 | 148,08 | 8,7 |

| Производственный и хозяйственный инвентарь | 41 | 0,3 | 56 | 0,4 | 136,6 | 0,1 |

| Итого | 11724 | 100 | 13759 | 100 | - | - |

Как видно из таблицы 3, остаток основных средств на конец периода определяют балансовым методом:

F1=F0+Fп - Fв

где F0 - основные фонды на начало года;

Fп - новые основные фонды, поступившие (введенные) в отчетном периоде;

Fв - основные фонды, выбывшие в отчетном периоде.

Техническое состояние основных средств характеризуется их изношенностью. Износ может быть физическим и моральным. Для характеристики физического износа рассчитываются коэффициенты изношенности и годности.

Коэф-т изношенности = сумма износа / первоначальная (восстановит.) стоимость

Коэффициенты изношенности рассчитываются на начало и конец периода. Сопоставление их по периодам позволяет установить рост или снижение физического износа.

Коэф-т годности = остаточная ст-ть / первоначальная (восстановит.) стоимость

Коэф-т изношенности + Коэф-т годности = 1

По данным ООО «Квант»:

Таблица 5. Расчет коэффициентов износа и годности

| Основные средства | Первонач. стоимость на 01.01.2003 | Сумма аморт. отчиселний на 31.12.2003 | Коэфф-т износа на 01.01.2003, % | Коэфф-т годности на 01.01.2003, % | Первонач. стоимость на 31.12.2003 | Сумма аморт. отчиселний на 31.12.2003 | Коэфф-т износа на 31.12.2003, % | Коэфф-т годности на 31.12.2003, % |

| 1. Здания | 4023 | 1000 | 25 | 75 | 4133 | 1220 | 30 | 70 |

| 2. Сооружения | 770 | 450 | 58 | 42 | 300 | 170 | 57 | 43 |

| 3. Машины и оборудование | 2980 | 1050 | 35 | 65 | 3480 | 1505 | 43 | 57 |

| 4. Транспортные средства | 3910 | 600 | 15 | 85 | 5790 | 770 | 13 | 87 |

| 5. Производственный и хозяйственный инвентарь | 41 | 20 | 49 | 51 | 56 | 28 | 50 | 50 |

Из таблицы 5 видно, что с каждым годом коэффициент износа по большей части основных средств повышается, а это значит: чем он выше, тем хуже состояние основных средств, то есть повышается физический износ основных средств, что, в свою очередь, оказывает влияние на коэффициент годности.

Эти коэффициенты в большой степени зависят от движения основных средств, т.е. их обновления или выбытия. Показатели обновления или выбытия являются показателями движения.

Коэф-т обновления = сумма вновь поступивших осн. средств/первоначальная стоимость осн. средств на конец периода.

Коэф-т выбытия = сумма выбывших осн. средств/первоначальная стоимость осн. средств на начало периода.

При анализе ведется сопоставление степени обновления и выбытия основных средств и рассчитываются коэффициенты интенсивности обновления.

Коэф-т интенсивности обновления = стоимость выбывших осн. средств стоимость вновь поступивших осн. средств.

Коэф-т расширения парка машин и оборудования =1 – коэф-т инт-ти обн-ния.

Если количество поступивших основных средств превышает количество выбывшего оборудования, то последний коэффициент больше 0, что означает расширение парка машин и оборудования. Если количество поступивших и выбывших средств равны, то коэффициент равен 0, т.е. парк остается без изменений. Если количество поступивших объектов меньше количества выбывших, то коэффициент расширения парка машин и оборудования меньше 0, парк сужается.

По данным ООО «Квант»:

Таблица 6. Анализ степени обновления, выбытия, прироста и изношенности основных средств

| Показатели (тыс. руб.) | На 01.01.2003 | На 31.12.2003 | Изменения |

| 1. Первоначальная (восстановительная) стоимость ОС | 11724 | 13759 | 2030 |

| 2. В том числе производственных | 6931 | 9326 | 2395 |

| 3. Из них: машины и оборудование | 2980 | 3480 | 500 |

| 4. Ввод в действие ОС | 5285 | 5285 | |

| 5. В том числе производственных | 3735 | 3735 | |

| 6. Из них: машины и оборудование | 1700 | 1700 | |

| 7. Выбытие ОС | 3250 | -3250 | |

| 8. В том числе производственных | 1340 | -1340 | |

| 9. Из них: машины и оборудование | 1200 | -1200 | |

| 10. Амортизация ОС | 3120 | 3693 | 573 |

| 11. В том числе производственных | 2000 | 3500 | 1500 |

| 12. Из них: машины и оборудование | 1200 | 1600 | 400 |

| 13. Коэффициент обновления ОС, % | 38 | 38 | |

| 14. В том числе производственных | 40 | 40 | |

| 15. Из них: машины и оборудование | 49 | 49 | |

| 16. Коэффициент выбытия ОС на начало года, % | 28 | 28 | |

| 17. В том числе производственных | 19 | 19 | |

| 18. Из них: машины и оборудование | 40 | 40 | |

| 19. Коэффициент износа ОС, % | 27 | 27 | 0 |

| 20. В том числе производственных | 29 | 38 | 9 |

| 21. Из них: машины и оборудование | 40 | 46 | 6 |

Из вышеприведенных расчетов можно сделать следующие выводы:

- обновление основных средств произошло в целом на 38%, а по производственным – на 40%. Наиболее высокий уровень обновления по активной части основных средств – 49%;

- выбытие основных средств произошло в целом на 28%, но более часто выбывали машины и оборудование – 40%;

- степень изношенности машин и оборудования выше степени изношенности всех основных средств на 19% (46%-27%).

Эти показатели характеризуют лишь физический износ, но техника должна быть новой не с позиции ее изношенности, а с позиции ее технической новизны. Поэтому есть показатель морального износа. Моральная изношенность характеризуется возрастным составом оборудования. Для изучения возрастного состава используется прием группировок. Все оборудование делится на группы по их функциональной роли. Затем каждая группа делится по возрастному составу: на оборудование до 5-ти лет, от 5 до 10 лет, от 10 до 15 лет, от 15 до 20 лет, свыше 20 лет. По удельному весу каждой возрастной группы судят о возрастном составе оборудования. Чтобы дать среднюю характеристику возраста рассчитывают средний возраст оборудования:

Средний возраст = Bij/2*dij1 : 100

где

B - интервал возрастной группы

i - группа технологического оборудования

j - возрастная группа каждого вида

d - удельный вес

Средний возраст затем сопоставляется со средними характеристиками данного вида техники. В настоящее время прогрессивным считается оборудование от 5 до 7 лет.

По данным ООО «Квант»:

Таблица 7. Анализ возрастного состава оборудования на основе амортизационных групп

| Возрастные группы (амортизационные группы) | Количество единиц по видам оборудования | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | Прочие | Всего | Уд. вес, % | |

| 1. До 2 лет | 120 | 35 | 25 | 10 | 20 | 15 | 2 | 227 | 7,2 |

| 2. До 3 лет | 140 | 30 | 60 | 12 | 16 | 20 | 3 | 281 | 8,9 |

| 3. До 5 лет | 230 | 43 | 35 | 2 | 10 | 20 | 1 | 341 | 10,8 |

| 4. До 7 лет | 100 | 25 | 10 | 10 | 5 | - | 7 | 157 | 5,0 |

| 5. До 10 лет | 140 | 16 | 16 | 12 | 5 | - | 5 | 194 | 6,1 |

| 6. До 15 лет | 300 | 35 | 100 | 22 | - | - | 15 | 472 | 14,9 |

| 7. До 20 лет | 400 | 125 | 50 | 20 | - | - | 20 | 615 | 19,4 |

| 8. До 25 лет | 360 | 26 | 100 | 10 | - | - | 15 | 511 | 16,1 |

| 9. До 30 лет | 130 | 25 | 50 | 12 | - | - | 20 | 237 | 7,5 |

| 10. Свыше 30 лет | 50 | 35 | 20 | 10 | - | - | 15 | 130 | 4,1 |

| Всего | 1970 | 395 | 466 | 120 | 56 | 55 | 103 | 3165 | 100 |

| Удельный вес в % | 62,2 | 12,5 | 14,7 | 3,8 | 1,8 | 1,7 | 3,3 | 100 | |

Показатели таблицы 7 позволяют сделать следующие выводы:

- оборудование со сроком полезного до 5 лет составляет 26,9% от общего количества;

- использование оборудования со сроком до 15 лет составляет 52,9% от общего количества;

- оборудование со сроком использования свыше 20 лет составляет 27,7% от общего количества.

Физическая изношенность может быть установлена путем модернизации или ремонта. На предприятии, как правило, производится планово-предупредительный ремонт.

Для исчисления общего объема ремонтных работ используется показатель ремонтных работ в условных единицах ремонтной сложности, который учитывает различные сложности текущего ремонта и капитального ремонта. Текущий ремонт делится на малый и средний.

Для оценки эффективности и прогрессивности действующих основных средств необходимо изучить их технический уровень. При этом технический уровень используемых основных средств оказывает воздействие как на технологию производства, так и на его организацию. Однако связь носит не только прямой, но и обратный характер, т.к. уровень технологии и организации производства требует наличия более новых технических средств. Отсюда изучение организационно-технического уровня предусматривает несколько направлений. Во-первых, следует различать организационно-технической уровень предприятия и организационно-технический уровень производства. Первое понятие шире второго, т.к. наряду с организацией и техническим уровнем производства включает в себя технический уровень производства, ее обновление и конкурентоспособность, а также уровень управления.

Организационно-технический уровень производства изучается по двум направлениям:

1. уровень техники и технологии

2. уровень организации производства и труда

При изучении первого направления в первую очередь изучают уровень техники. Само понятие «уровень» характеризует или свидетельствует об отношении используемой техники на предприятии с имеющейся и получаемой при осуществлении технического прогресса. Следовательно, анализ технического уровня предусматривает сравнение имеющейся на предприятии техники с техникой других предприятий, а также новыми техническими достижениями.

Анализ уровня техники на предприятии целесообразно начинать с определения возрастного состава оборудования. Затем следует охарактеризовать техническую изношенность оборудования, исчислив коэффициент изношенности (%-т износа) и рассчитать %-т обновления, чтобы изучить на сколько интенсивно идет процесс омоложения техники.

Следующим направлением анализа уровня техники является определение удельного веса прогрессивного оборудования в общем его количестве и стоимости.

Кроме этих показателей для характеристики технического уровня используют также показатели механизации:

1. коэффициент механизации работ = объем продукции или работ, произведенных механизированным способом/общий объем продукции или работ;

2. коэффициент механизации труда = рабочее время, затрачиваемое на механизированные работы/отработанное время на данный объем продукции или работ.

3. коэффициент механизации по трудоемкости = коэффициент механизации труда/коэффициент механизации работ.

Коэффициент механизации исчисляется по отдельным видам работ.

Следующим показателем технического уровня является показатель автоматизации производства. Он характеризуется теми же коэффициентами, что и коэффициенты механизации, но только в числителе объем продукции, выполненной автоматизированным способом.

3.2 Анализ эффективности использования основных средств

Основные средства представляют собой один из видов производственных ресурсов. Оценка эффективности их использования основана на применении общей для всех видов ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости. Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов. Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции. Под запасами ресурсов понимается наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности, по основным средствам – амортизация.

Все показатели использования основных средств делятся на две группы:

1. обобщающие показатели;

2. частные показатели.

К обобщающим показателям относятся фондоотдача, фондоемкость и фондорентабельность. Обобщающие показатели характеризуют использование основных фондов в целом. Частные показатели характеризуют использование отдельных видов основных средств.

Основным обобщающим показателем является фондоотдача. Для исчисления фондоотдачи, которая характеризует съем продукции с одного рубля средств, вложенных в основные фонды, используется следующая формула:

Fo = N/F, Fo0 =1,01, Fo1 =1,04

У Общества произошло увеличение фондоотдачи на 0,03, что может быть расценено как положительный фактор деятельности предприятия.

При расчете фондоотдачи обычно принимается произведенный объем продукции. В качестве показателя объема продукции может выступать валовая продукция, или товарная продукция, или нормативно-чистая продукция, или чистая продукция. При таком подходе нельзя говорить о фондоотдаче выручки. Показатель отдачи по выручке характеризует конечный результат оборачиваемости основных средств, поэтому в качестве определения фондоотдачи может приниматься и выручка. Для расчета показателя отдачи основных фондов может использоваться прибыль. Но показатели, исчисленные на основе объема продукции, характеризуют деловую активность предприятия, так как они отражают активность управленческого персонала по использованию основных средств. Показатель, исчисленный на основе прибыли, называется фондорентабельностью:

Rф = П/F

где П – прибыль.

Фондорентабельность показывает эффективность использования основных средств. Фондорентабельность рассчитывается по всем производственным фондам, т.е. включая оборотные средства.

Rф0 =1,15, Rф1 =1,25.

Увеличение фондорентабельности на 0,1 показывает улучшение эффективности использования всех производственных фондов, что в свою очередь зависит от фондоотдачи и рентабельности продукции.

Другим показателем эффективности использования средств является фондоемкость:

Fe = F/N.

Fe0 = 0,99, Fe1 =0,96.

Уменьшение фондоемкости на 0,03 связано со снижением затрат по использованию фондов, находящихся в 1 рубле продукции, к чему могло привести, например, улучшение качественного состава оборудования.

Значение обобщающих показателей фондоотдачи и фондоемкости различно. Если показатель фондоотдачи отражает деловую активность, то фондоемкость отражает затраты, связанные с использованием фондов, которые находятся в 1 рубле продукции.

Частными показателями использования оборудования являются:

ü использование наличного парка оборудования

ü использование оборудования по времени

ü использование оборудования по мощности

Эти показатели рассчитываются по каждому виду оборудования.

На обобщающий показатель фондоотдачи оказывает влияние множество факторов. К ним относятся следующие факторы:

1) Стр-ра фондов = F a/F=da

Fo = ТП/F = F a /F * ТП/ F a

где

ТП – товарная продукция

F a /F – структура фондов

ТП/ F a - фондоотдача активной части основных фондов

Информационная база: приложение к бухгалтерскому балансу (форма № 5)

2) Средняя цена оборудования = F a /Оу

где

Оу – количество установленного оборудования

Средняя цена оборудования оказывает обратное влияние на фондоотдачу. Чем больше цена, тем ниже фондоотдача и наоборот.

Информационная база: приложение к бухгалтерскому балансу (форма № 5), инвентарный список основных средств.

3) Коэффициент сменности (Ксмен-ти) = время отработанного станка-смен (Тст/cм)/количество установленного оборудования (Оу)

Информационная база: инвентарный список основных средств.

4) Средняя продолжит-ть работы обор-я в смену (коэффициент продолжительности смены – Кпродолж. смены) = время, отработанное в станко-часах (Тст/час)/время, отработанное в станко–сменах (Тст/cм)

5) Выработка продукции за 1 станко-час (W) = ТП/время, отработанное в станко-часах (Тст/час)

Информационная база: передача принятой отделом технического контроля годной продукции на склад оформляется первичными документами, типовых форм которых нет, так как технология производства и сама продукция очень разные. На разных предприятиях могут приемо – сдаточные накладные, накладные, приемные акты, в которых обязательно должны быть указаны необходимые реквизиты: цех – сдатчик продукции, склад, принимающий продукцию, номенклатурный номер готовой продукции, наименование продукции, единица измерения , количество сданной и принятой цехом продукции.

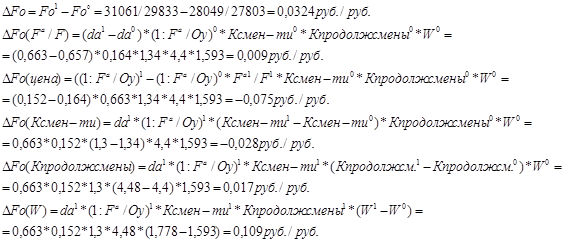

Расчет влияния факторов на фондоотдачу основывается на моделировании факторной системы. Построим 5-ти факторную модель влияния различных факторов на фондоотдачу:

Fo = ТП/F * F a / F a = F a / F * ТП/ F a *Оу/Оу = F a / F * Оу/ F a * ТП/ Оу

* Тст/cм / Тст/cм = F a / F * (1: F a / Оу) *Тст/см / Оу * ТП/Тст/cм *Тст/час/ Тст/час = F a / F * (1: F a / Оу) *Тст/см / Оу * Тст/час /Тст/см * ТП/Тст/час

Анализ влияния на изменение фондоотдачи по сравнению с базисным годом следующих факторов на примере ООО «Квант»:

ü Структуры промышленно – производственных основных фондов

ü Средней стоимости единицы оборудования

ü Коэффициента сменности

ü Средней продолжительности работы оборудования в смену

ü Выработки продукции за 1 станко-час

Исходные данные для анализа

| № п/п 1 | Показатель | Базисный период | Отчетный период |

| Товарная продукция в сопоставимых оптовых ценах, тыс.руб. | 28049 | 31061 | |

| Среднегодовая стоимость основных промышленно-производственных фондов, тыс.руб. | 27803 | 29833 | |

| Среднее количество установленного оборудования, ед. | 2987 | 2999 | |

| Среднегодовая стоимость машин и оборудования, тыс.руб. | 18253 | 19790 | |

| Общее число отработанных станко-смен в год, тыс. станко-смен | 4003 | 3900 | |

| Общее число отработанных станко-часов в год, тыс. станко-часов | 17613 | 17471 |

6

6

Выводы

1. Увеличение доли машин и оборудования в общей стоимости основных фондов привело к росту фондоотдачи на 0,009 руб./руб.

2. Отрицательное влияние на фондоотдачу оказало увеличение средней цены оборудования, которое привело к снижению фондоотдачи на 0,075 руб./руб.

3. Уменьшение коэффициента сменности привело к снижению фондоотдачи на 0,028 руб./руб.

4. Увеличение коэффициента продолжительности смены оказало положительное влияние на изменение фондоотдачи – она возросла на 0,017 руб./руб.

5. Рост выработки продукции за 1 станко-час увеличило фондоотдачу на 0,109 руб./руб.

6. Под влиянием 5-ти перечисленных выше факторов фондоотдача в отчетном году возросла по сравнению с базисным годом на 0,0324 руб./руб.

В настоящее время возникает проблема сбора информации о времени работы оборудования. Возможность ее получения достигается большими трудозатратами.

Различается экстенсивное использование оборудования (по времени) и интенсивное (по мощности). Полный календарный фонд времени принимается за исходную величину при анализе экстенсивного использования оборудования. Он равен oбщему числу станко-часов при условии непрерывной круглосуточной работы всего оборудования. Режимный фонд - это число станко-часов, в течение которых оборудование должно работать согласно установленному графику работы отдельных производственных участков, плановому коэффициенту сменности и числу рабочих дней. Плановый фонд станко-часов меньше режимного на число станко-часов планируемых потерь станочного времени. Использованный фонд, т. е. фактически отработанное число станко-часов, может быть меньше планового на величину сверхплановых целодневных, целосменных и внутрисменных простоев.

Использование мощности оборудования анализируется на основе сопоставления фактических показателей съема продукции за один станко-час с плановыми и с показателями предшествующих периодов. Съем продукции при этом выражается не только в стоимостных, но и в натуральных или условных измерителях.

Анализ экстенсивного и интенсивного использования оборудования по времени и мощности проводится раздельно по новой и старой технике, что имеет большое значение для определения эффективности внедрения новой техники и разработки мероприятий по улучшению ее использования.

Начинают анализ использования оборудования с определения коэффициента использования оборудования. Он определяется отношением оборудования работающего к оборудованию установленному. Затем переходят к изучению станочного фонда времени и определяют показатель экстенсивного оборудования как отношение фактически отработанного времени к режимному или плановому фонду времени. Определяют коэффициент интенсивного использования оборудования как отношение фактической производительности оборудования к проектной или плановой производительности.

Более полное использование основных средств приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства.

Улучшение использования основных средств означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных средств. Успешное функционирование основных средств зависит от того, насколько полно реализуются экстенсивные и интенсивные факторы улучшения их использования.

Экстенсивное улучшение использования основных средств предполагает, что, с одной стороны, будет увеличено время работы действующего оборудования в календарный период, а с другой, - повышен удельный вес действующего оборудования в составе всего оборудования, имеющегося на предприятии.

Важнейшими направлениями увеличения времени работы оборудования является сокращение и ликвидация внутрисменных простоев оборудования путем: повышения качества ремонтного обслуживания оборудования, своевременного обеспечения основного производства рабочей силой, сырьем, материалами, полуфабрикатами.

Интенсивное улучшение использования основных средств предполагает повышение степени загрузки оборудования в единицу времени. Повышение интенсивной загрузки оборудования может быть достигнуто при модернизации действующих машин и механизмов, установлении оптимального режима их работы. Работа при оптимальном режиме технологического процесса обеспечивает увеличение выпуска продукции без изменения состава основных средств, без роста численности работающих и при снижении расхода материальных ресурсов на единицу продукции.

Крупный резерв повышения фондоотдачи - быстрое освоение вновь вводимых мощностей. С этой целью капитальные вложения должны выделятся под запланированный прирост продукции с учетом мер по улучшению использования действующих мощностей, а также их технического перевооружения и реконструкции.

С основными средствами как объектом учета связаны многие проблемы современной российской экономики: недостаточная конкурентоспособность продукции в связи с чрезмерным физическим и моральным износом оборудования, незагрузка производственных мощностей, необоснованное дробление имущественных комплексов, низкие фондоотдача и инвестиционная активность, недостаточно реальная оценка активов, завышенная налоговая нагрузка при избыточном имуществе. Усиливается влияние учета основных средств как на финансовое состояние субъектов хозяйствования, так и на качество представляемой ими отчетности. Можно утверждать, что основные средства в настоящих условиях становятся для многих организаций весьма существенным объектом анализа.

2.3 Методика проведения аудита основных средств

Специфика аудита основных средств вытекает из особенностей бухгалтерского учета основных средств в организациях, осуществляющих различные виды деятельности. Например, в торговле наибольший удельный вес в составе основных средств занимает торговое и офисное оборудование (холодильные установки, компьютеры, инвентарь и т.д.), в промышленности - производственное, энергетическое оборудование, здания, сооружения, автотранспорт и т.д.

Аудит основных средств может быть выполнен в несколько этапов:

1. Определение цели и задач аудиторской проверки.

2. Планирование и разработка рабочей программы аудита.

3. Составление аудиторского заключения.

4. Разработка рекомендаций и предложений по оптимизации учета.

Целью аудита основных средств является выражение мнения о достоверности финансовой (бухгалтерской) отчетности организаций и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Задачи аудита основных средств можно подразделить на основные и дополнительные. Необходимость такой классификации вызвана тем, что в организациях различных отраслей учет основных средств включает как традиционные, так и нетрадиционные операции (лизинговые операции и др.).

При решении основных задач аудита основных средств осуществляется проверка правильности:

ü документального оформления и своевременного отражения в учетных регистрах поступления ОС;

ü начисления и отражения в учете сумм износа;

ü определения финансовых результатов при выбытии (ликвидации) ОС;

ü документального оформления и отражения в соответствующих учетных регистрах операций по движению ОС.

В процессе решения дополнительных задач проверяется правильность:

§ оформления операций по аренде ОС;

§ учета отнесения затрат на ремонт ОС;

§ переоценки ОС.

При планировании аудита основных средств прежде всего составляется рабочая программа. В ней содержатся юридическая и экономическая характеристики организации, перечень источников аудиторских доказательств, тесты системы внутреннего контроля и аудиторские процедуры.

В качестве главных направлений подхода к аудиту основных средств можно выделить следующие:

1) придание приоритетной роли соблюдению критериев, предъявляемых к системе бухгалтерского учета и отчетности, оговоренных в положениях по бухгалтерскому учету;

2) обязательность тестирования системы внутреннего контроля (СВК);

3) непременность применения аналитических процедур в процессе аудита;

4) выделение трех взаимосвязанных аспектов аудита основных средств - учетного, налогового и управленческого;

5) дополнение стандартных аудиторских процедур специфическими с учетом особенностей объекта проверки.

Для детальной проверки операций с основными средствами необходимо выполнить ряд последовательных аудиторских процедур:

· оценка сохранности и проверка наличия основных средств;

· проверка соблюдения условий для отнесения имущества к основным средствам;

· проверка документального оформления и учета основных средств;

· проверка правильности формирования первоначальной и восстановительной стоимости основных средств;

· проверка начисления амортизации в бухгалтерском и налоговом учете;

· проверка операций с основными средствами в рамках заключенных договоров аренды и залога;

· анализ и обобщения результатов аудита.

|

из

5.00

|

Обсуждение в статье: Анализ стартовых условий технического развития производства |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы