|

Главная |

Анализ финансового состояния предприятия

|

из

5.00

|

Изменения в деятельности предприятия за 3 года можно охарактеризовать следующими показателями (табл. 1.3).

Таблица 1.3. Финансово-экономические показатели предприятия

| Наименование показателей | 2000 г. | 2001 г. | 2002 г. | Темп роста, % | |

| 2001 г. к 2000 г. | 2002 г. к 2001 г. | ||||

| 1. Выручка от реализации продукции, тыс. р. | 59894 | 83378 | 115728 | 139,2 | 138,8 |

| 2. Полная себестоимость реализованной продукции, тыс. р. | 54049 | 75401 | 102130 | 139,5 | 135,4 |

| 3. Уровень затрат на 1 р. реализуемой продукции, коп. | 90,2 | 90,4 | 88,3 | 100,2 | 97,7 |

| 4. Рентабельность продаж, % | 8,1 | 1,7 | 3,3 | 21,0 | 194,1 |

| 5. Рентабельность имущества, % | 33,6 | 3,4 | 11,4 | 10,1 | в 3,3 раза |

| 6. Численность работников, чел. из них - промышленно-производственный персонал | 423 359 | 439 374 | 540 474 | 103,8 104,2 | 123,0 126,7 |

| 7. Выработка продукции на одного работника, тыс. р./чел. | 25,62 | 20,34 | 14,26 | 79,4 | 70,1 |

| 8. Фондоотдача основных производственных фондов, р./р. | 1,46 | 0,97 | 0,78 | 66,4 | 80,4 |

| 9. Фондоемкость, р./р. | 0,68 | 1,03 | 1,28 | 151,5 | 124,3 |

Положительным моментом в деятельности предприятия является снижение затрат на 1 рубль реализуемой продукции, что является следствием увеличения объемов продаж за 2000-2002 гг..

Данные таблицы свидетельствуют, что на протяжении рассматриваемого периода произошло увеличение общей численности работников ООО «Махаон» на 117 чел. или на 27,7%.

Выработка на одного работающего в сопоставимых ценах в 2002 году снизилась на 11,36 тыс. р. от уровня 2000 года. Данное уменьшение обусловлено большим темпом изменения выпуска промышленной продукции по сравнению с увеличением среднегодовой численности работников. Такое сокращение обусловлено большим темпом изменения среднегодовой численности работников.

Показатель фондоотдачи основных средств, характеризующий реализацию продукции на единицу стоимости основных средств, в 2000-2002 годах снизился на 46,6%, а фондоемкость возросла, что свидетельствует об ухудшении использования средств труда предприятия.

Из приведенных в таблице данных видно, что в 2001 год деятельность предприятия ООО «Махаон» являлась менее эффективной, чем в 2000 и 2002 гг.

Рентабельность продаж уменьшилась за 2000-2002 гг. на 4,8%. Тенденция связана с тем, что каждый год выручка от реализации растет за счет увеличения цен, а реальная сумма прибыли на предприятии снижается.

Рентабельность имущества также уменьшилась за 2000-2002 гг. почти в 3 раза вследствие роста активов предприятия и снижения суммы прибыли.

Рост показателей рентабельности за счет снижения себестоимости продукции, полного и рационального использования производственных фондов, рабочей силы и увеличения количества и качества реализуемой продукции - основной фактор повышения рентабельности производства, эффективности работы предприятий.

Рассматривая производственную деятельность ООО «Махаон», ее можно расценивать как положительную.

Главная цель финансового анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс включает показатели как горизонтального, так и вертикального анализа.

Структурное представление уплотненного баланса-нетто ООО «Махаон» за 2000-2002 гг. представлено в таблице 1.4.

Горизонтальный анализ баланса говорит об увеличении стоимости имущества предприятия на 7195 тыс. р. в 2001 году и на 2786 тыс. р. в 2002 году. Всего за рассматриваемый период хозяйственные средства предприятия возросли на 77%.

В активе баланса произошло увеличение, как внеоборотных (на 1939 тыс. р. в 2001 году и на 2534 тыс. р. в 2002 году), так и оборотных активов (на 5256 тыс. р. в 2001 году и на 252 тыс. р. в 2002 году). В пассиве баланса произошло снижение собственного капитала (на 1326 тыс. р.) и увеличение заемного (на 11307 тыс. р. или в 2,4 раза), что говорит об уменьшении финансовой независимости предприятия за отчетный период.

Прирост оборотных активов произошел за счет увеличения производственных запасов (на 464 тыс. р. в 2001 году и на 2689 тыс. р. в 2002 году), дебиторской задолженности (на 3395 тыс. р. в 2001 году) и денежных средств (на 220 тыс. р. в 2001 году). При этом наблюдаем снижение дебиторской задолженности в 2002 году на 2016 тыс. р., что является положительным моментом в работе организации.

Как видно из табл. 1.4, возрастание стоимости имущества предприятия за 2000-2002 гг. обусловлено главным образом увеличением заемных средств. Уменьшение собственных средств произошло за счет снижения суммы нераспределенной прибыли прошлых лет.

Таблица 1.4. Горизонтальный и вертикальный анализ уплотненного баланса-нетто, тыс.р.

|

Показатели | Горизонтальный анализ | Вертикальный анализ | ||||||||

| Тыс. р. | Отклонение (+,-) | % | Отклонение (+,-) | |||||||

| 2000 г. | 2001 г. | 2002 г. | 2001 г. к 2000 г. | 2002 г. к 2001 г. | 2000 г. | 2001 г. | 2002 г. | 2001 г. к 2000 г. | 2002 г. к 2001 г. | |

| АКТИВ | ||||||||||

| 1.1 внеоборотные активы | 6159 | 8098 | 10632 | +1939 | +2534 | 47,5 | 40,2 | 43,6 | -7,3 | +3,4 |

| 1.2 оборотные активы | 6811 | 12067 | 12319 | +5256 | +252 | 52,5 | 59,8 | 53,7 | +7,3 | -3,4 |

| 1.2.1 запасы и затраты | 2489 | 4221 | 6910 | +464 | +2689 | 19,2 | 20,9 | 30,1 | +1,7 | +9,2 |

| 1.2.2 дебиторская задолженность | 3757 | 7152 | 5136 | +3395 | -2016 | 29,0 | 35,5 | 22,4 | +6,5 | -13,1 |

| 1.2.3 денежные средства | 383 | 603 | 273 | +220 | -330 | 3,0 | 3,0 | 1,2 | - | -1,8 |

| 1.2.4. прочие активы | 182 | 91 | - | -91 | -91 | 1,3 | 0,4 | - | -0,9 | -0,4 |

| ПАССИВ | ||||||||||

| 1.1 собственный капитал | 4647 | 3365 | 3321 | -1282 | -44 | 35,8 | 16,7 | 14,5 | -19,1 | -2,2 |

| 1.2 заемный капитал | 8323 | 16800 | 19630 | +8477 | +2830 | 64,2 | 83,3 | 85,5 | +19,1 | +2,2 |

| 1.2.1 долгосрочные обязательства | - | - | - | - | - | - | - | - | - | - |

| 1.2.2 краткосрочные кредиты и займы | 1783 | 2886 | 3969 | +1103 | +1083 | 13,7 | 14,3 | 17,3 | +0,6 | +3,0 |

| 1.2.3 кредиторская задолженность | 6540 | 13914 | 15661 | +7374 | +1747 | 50,5 | 69,0 | 68,2 | +18,5 | -0,8 |

| БАЛАНС | 12970 | 20165 | 22951 | +7195 | +2786 | 100,0 | 100,0 | 100,0 | - | - |

Вертикальный анализ баланса в сравнении 2002 год с 2000 годом, говорит о том, что в структуре актива произошли следующие изменения.

Доля внеоборотных активов снизилась в 2001 году на 7,3% за счет увеличения оборотных активов, в 2002 году наблюдаем ее рост на 3,4% за счет возрастания стоимости основных средств.

В структуре оборотных активов произошло увеличение дебиторской задолженности на 6,5% в 2001 году и ее уменьшение на 13,1% в 2002 году, это может оказать положительное влияние на финансовое состояние предприятия.

Доля денежных средств в 2002 году сократилась на 1,8%.

В структуре пассива резко уменьшилась доля собственного капитала на 19,1% в 2001 году и 2,2% в 2002 году, соответственно на столько же увеличилась доля заемного.

В структуре заемного капитала большой удельный вес приходится на кредиторскую задолженность, доля которой увеличилась на 18,5% на конец 2001 года и уменьшилась на 0,8% на конец 2002 года.

В процессе анализа необходимо изучить состав балансовой прибыли ООО «Махаон», ее структуру и динамику (табл. 1.5 и 1.6).

Исходя из полученных данных можно сделать вывод, что доля затрат в общем объеме реализуемой продукции увеличилась в 2001 году на 0,2%. Как следствие этого, прибыль от реализации в 2001 году составила лишь 30% от прибыли полученной в 2000 году. Также на снижение балансовой прибыли в 2001 году повлияло отрицательное сальдо от внереализационной деятельности, которое составило 884 тыс. р. убытка, против 642 тыс. р. убытка по данным базисного периода.

В итоге балансовая прибыль за 2001 год составила 13,5% от балансовой прибыли, полученной предприятием в 2000 году, а сумма чистой прибыли снизилась почти в 10 раз по сравнению с 2000 годом.

Таблица 1.5. Анализ уровня и динамики показателей финансовых результатов деятельности предприятия за 2000 – 2001 гг. (тыс. р.)

| Показатель | 2000 г. | % к итого | 2001 г. | % к итого | % к базисному значению |

| 1. Выручка от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизов 2. Затраты на производство реализованной продукции (работ, услуг) 3. Прибыль от реализации продукции (работ, услуг) 4. Результат от прочей реализации 5. Сальдо доходов и расходов от внереализационной деятельности 6. Балансовая прибыль 7. Чистая прибыль, остающаяся в распоряжении предприятия | 59894 54049 4835 - -642 4193 807 | 100 90,2 8,1 - 1,1 7,0 1,3 | 83378 75401 1451 - -884 567 82 | 100 90,4 1,7 - 1,1 0,7 0,1 | 139,2 139,5 30,0 - 137,7 13,5 10,2 |

Таблица 1.6. Анализ уровня и динамики показателей финансовых результатов деятельности предприятия за 2001 – 2002 гг. (тыс. р.)

| Показатель | 2001 г. | % к итогу | 2002 г. | % к итогу | % к базисному значению |

| 1. Выручка от реализации продукции (работ, услуг) 2. Затраты на производство реализованной продукции, работ 3. Прибыль от реализации продукции (работ, услуг) 4. Результат от прочей реализации 5. Сальдо доходов и расходов от внереализационной деятельности 6. Балансовая прибыль 7. Чистая прибыль, остающаяся в распоряжении предприятия | 83378 75401 1451 - -884 567 82 | 100 90,4 1,7 - 1,1 0,7 0,1 | 115728 102130 3796 -192 -268 2465 76 | 100 88,3 3,3 0,2 0,2 2,1 0,1 | 138,8 135,4 в 2,6 раза - 30,3 в 4,3 раза 92,7 |

Проанализировав данные табл. 1.6 можно заметить, что несмотря на рост общего объема реализуемой продукции на 38,8% от величины реализованной продукции 2001 года, прибыль от реализации возросла в 2,6 раза по сравнению с объемом прибыли от реализации в 2001 году, что связано со снижением доли затрат в общем объеме реализации на 2,1% (происходит уменьшение доли затрат). Несмотря на возникновение отрицательного результата от прочей реализации (192 тыс. р. убытка), отрицательное сальдо внереализационной деятельности сократилось на 616 тыс. р., в связи с чем сумма балансовой прибыли, полученная предприятием возросла в 4,3 раза от суммы балансовой прибыли 2001 года или увеличилась на 1898 тыс. р. Но значение чистой прибыли составило всего 92,7% по сравнению с 2001 годом, что связано с большими суммами обязательных платежей.

Наглядно динамика показателей финансовых результатов деятельности предприятия 2000 – 2002 гг. представлена на рис. 1.1.

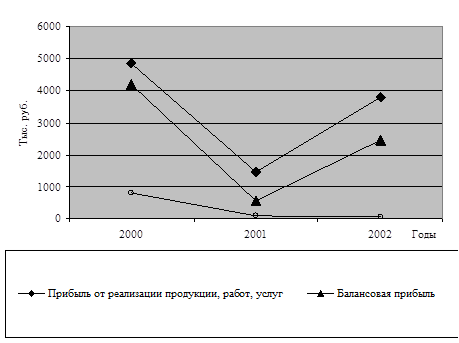

Рис. 1.1 Динамика показателей прибыли ООО «Махаон» за 2000-2002 гг.

Как уже отмечалось, наблюдаемая тенденция на предприятии связана с сокращением доли затрат в общем объеме реализации и снижением эффективности от прочей реализации. Также сокращается доля чистой прибыли в общей выручке предприятия. В 2000 году она составила 1,3%, а в 2002 году лишь 0,1% от выручки предприятия.

В общем же можно сделать вывод о том, что за анализируемый период (2000 – 2002 годы) на предприятии наблюдается увеличение объема выручки от реализации продукции – его рост составил 93,2%, вызванный увеличением цен на производимую продукцию. Вместе с тем происходит также увеличение затрат на производство продукции на 89%, что меньше темпов роста объема реализации и связано с эффективной политикой предприятия по сокращению издержек производства. При этом следует отметить, что доля затрат в составе выручки от реализации понизилась с 90,2% до 88,3%. Это сказалось на изменении объема прибыли от реализации, которая в 2002 году увеличилась более чем на 160% по сравнению с 2001 годом. Как следствие, растет балансовая прибыль и чистая прибыль предприятия.

Спад балансовой прибыли по сравнению с базисным периодом составил 41,2%, чистой прибыли от реализации – 90,6%. Резко сократилась доля чистой прибыли в составе выручки от реализации. Анализ позволяет предположить, что если не будут приняты меры по изменению ситуации, негативные тенденции снижения прибыли будут продолжаться.

|

из

5.00

|

Обсуждение в статье: Анализ финансового состояния предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы