|

Главная |

Курсовая работа по экономике организации

|

из

5.00

|

по теме: «Экономический анализ хозяйственной деятельности ОАО Ухтинские северные магистральные нефтепроводы»

студентки 1 курса СЭФ

специальность «Менеджмент организации»

Волошиной Яны Михайловны

Руководитель

Власюк Людмила Николаевна

Дата защиты « » июня 2008 г.

Оценка:

Киров 2008

СОДЕРЖАНИЕ

Введение………………………………………………………………………………..5

1.Общая характеристика предприятия……………………………………...………...9

2. Анализ основных технико-экономических показателей………………………...13

2.1 Анализ движения и технического состояния основных фондов..…..................13

2.1.1 Анализ эффективности использования основныхпроизводственных фондов……………………………………………………………………………….18

2.1.2 Влияние различных факторов на производительность труда………………..20

2.2 Анализ оборотных фондов……………………………………………………….22

2.2.1 Анализ структуры и динамики оборотных фондов предприятия……………22

2.2.2 Анализ эффективности использования оборотных средств по стадиям …...24

3. Анализ использования трудовых ресурсов предприятия………………………..29

3.1 Анализ эффективности использования трудовых ресурсов……………………29

3.2 Влияние трудовых факторов на объем выпускаемой продукции……………...30

4. Анализ выпуска продукции предприятием……………………………………….33

4.1 Анализ структуры затрат предприятия………………………………………….33

4.2 Анализ затрат на один рубль произведенной продукции……………………...34

5. Анализ рентабельности предприятия……………………………………………..35

6. Финансовые результаты……………………………………………………………36

7. Разработка предложений, рекомендаций, мероприятий и их экономическая оценка………………………………………………………………………………….39

Заключение…………………………………………………………………………....42

Список используемой литературы…………………………………………………..44

Приложения…………………………………………………………………………...46

Введение

Предприятие - это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли. Переход к рынку влечет за собой коренные изменения в формах хозяйствования, отношениях между собственниками, организаторами производства и наемными работниками. Предприятие предоставляет рабочие места, выплачивает заработную плату. Путем выплаты налогов оно участвует в реализации государственных программ, развитии экономики страны. Это означает, что в условиях рыночных отношений предприятие есть самоорганизующийся и самовоспроизводящийся социально-производственный организм, автономный центр производственных, хозяйственных и социальных решений.

Из этого следует, что предприятия - это обособленные экономические структуры. Их обособленность обусловливается товарным характером общественного производства.

В силу обособленности предприятия самостоятельны:

в производственной деятельности (что и сколько производить, как производить);

в коммерческой деятельности (что и сколько продавать, покупать, распределять);

в распределении производственного продукта (что идет на собственные нужды, а сколько на обмен и накопление и т.д.).

Из вышеизложенного следует, что предприятия - это основное звено экономики. Эффективная работа предприятий – важное условие успешного развития экономики страны.

Предприятие представляет собой производственно-технологическое и организационное и экономическое единство. Организационно оно является производственной единицей. Как правило, это фабрика, шахта, электростанция, предприятие, капитальное строительство, совхоз, оно может включать и несколько заводов или фабрик.

Предприятие имеет собственное название, фирменный знак (марку), самостоятельный баланс, расчетный счет в банке. Оно несет имущественную ответственность по своим обязательствам, т.е. является юридическим лицом. Часто в хозяйственной практике используется понятие «фирма». Как правило, фирма представляет собой объединение однородных или смешанных предприятий.

Каждое предприятие в условиях рынка стремится производить те товары и услуги, которые дают наибольшую прибыль. В то же время в условиях рынка нет гарантии, что предприятие ее получит. Все это зависит от многих обстоятельств: правильного определения неудовлетворенных желаний покупателей и ориентации предприятия на их производство, уровня издержек производства, которые должны быть меньше, чем доходы, полученные от продажи своей продукции. Последнее зависит от производительности системы, НТП, уровня организации производства и труда, степени конкуренции и т.п. Это требует от каждого предприятия поиска своего пути развития, системы организации, маркетинга, своих форм хозяйствования.

Предприятия можно классифицировать по различным количественным и качественным параметрам. Основными количественными параметрами выступают численность работников и годовой оборот капитала.

Оценку деятельности предприятия и его экономической эффективности невозможно произвести одним каким-либо показателем. Многообразие свойств и признаков различных видов производственно-хозяйственной и коммерческой деятельности предприятия обусловливает и многообразие показателей. При этом проблема их использования состоит в том, что ни один из них не выполняет роль универсального показателя, по которому однозначно можно было бы судить об успехах или неудаче в бизнесе. Поэтому на практике всегда используют систему показателей, которые связаны между собой и оценивают или показывают различные стороны деятельности предприятия. Показатель - это признак, характеризующий какую-либо одну сторону явления, действия, их количественную или качественную характеристику (сторону) или степень выполнения определенной задачи. В нашей стране наукой и практикой была сформирована система экономических, финансовых и статистических показателей, разработаны методы их расчета и учета, но они были рассчитаны на централизованно-плановую систему хозяйствования. С переходом к рыночным отношениям эта система показателей как в части их расчета и учета, так и роли в обосновании решений претерпела и претерпевает определенные изменения. Так, если в условиях плановой системы хозяйствования в оценке деятельности предприятия важную роль играли такие показатели, как выполнение плана, объем товарной продукции, объем валовой продукции, то в условиях рынка на первое место выдвигаются показатели: объем продаж, прибыль, рентабельность и целый ряд оптимизационных показателей. Ориентировка производства на удовлетворение спроса резко усилила значение оценки различных вариантов удовлетворения спроса. Все показатели, исходя из требований рынка, можно разделить на оценочные, характеризующие достигнутый или возможный уровни развития или результатов той или иной деятельности; затратные, отражающие уровень затрат по осуществлению различных видов деятельности.

Абсолютные показатели бывают стоимостными и натуральными. В условиях рыночных отношений первостепенное значение придается стоимостным, что обусловлено сущностью товарно-денежных отношений. Абсолютные показатели отражают уровень развития предприятия, достигнутый за определенный период времени. Ими являются: оборот (объем продаж), валовая и частичная выручка, валовая и частичная прибыль, величина дивидендов, уровень издержек производства и реализации продукции основные и оборотные производственные фонды, уставный фон, задолженность и др.

Относительные показатели выделяются как отношения абсолютных показателей, характеризующие долю одного показателя в другом, или как отношения разнородных показателей. Процедура их оценки заключается в сравнении отчетных значений с базисными плановыми, средними за предшествующий период! отчетными за предшествующие периоды, среднеотраслевыми показателями конкурентов и т.д. К ним относятся: прибыль на единицу стоимости основных средств, издержек или уставного фонда; производительность; фондовооруженность труда и др. Структурные показатели - по расходам, капиталу, доходам характеризуют долю отдельных элементов в итоговой сумме. Приростные показатели отражают свое изменение за определенный период. Они могут быть даны в относительном или абсолютном выражении. Таковыми являются, например, изменения уставного фонда за год, прибыли за год и т.д.

1.Общая характеристика предприятия

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно- технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства.

Важная роль в реализации этой задачи отводится экономическому анализу деятельности субъектов хозяйствования. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

ОАО «Ухтинские северные магистральные нефтепроводы» является органичным звеном крупнейшей в мире единой нефтетранспортной системы. Динамичное и стабильное развитие предприятия на современном этапе во многом определяется эффективными координирующими усилиями управляющей Компании, унификацией производственной и технологической политики, а также чёткой, слаженной работой персонала в рамках единой производственной цепочки транспортировки нефти.

Нефтепроводный транспорт России представляет собой уникальную по степени разветвленности, протяженности, объему оказываемых транспортных услуг (грузообороту) систему нефтепроводов, созданную в течение нескольких десятилетий и задуманную во времена плановой экономики как единая сеть, чем в значительной степени определялось ее развитие. Российская нефтетранспортная система, включающая сеть магистральных нефтепроводов, резервуарных парков, пунктов налива, слива и перевалки нефти – это интегрированная система предприятий с централизованным управлением.

Протяженность магистральных нефтепроводов составляет около 48 тыс. км. Система магистральных нефтепроводов была создана в 1970-1985 годы как целостная и экологическая структура с централизованным управлением грузопотоками перекачиваемой нефти, обеспечением технической эксплуатации объектов, их диагностированием и капитальным ремонтом, а также техническим перевооружением и реконструкцией. Сетевая структура системы, высокая концентрация мощностей на главных направлениях перекачки, централизованное управление движением потоков нефти позволяют надежно обеспечивать доставку нефти предприятиям нефтепереработки внутри страны и на экспорт. Системы магистрального транспорта нефти, объемы ее направления грузопотоков определяют развитие и размещение нефтедобычи, потребности нефтепереработки и экспорта.

Административно система нефтепроводов управляется централизованно в форме открытого акционерного общества. Центр управления находится в Москве. В систему компании входят 17 дочерних акционерных обществ, из них 11 обеспечивают транспортировку нефти по магистральным нефтепроводам. В эту систему входит ОАО «Ухтинские северные магистральные нефтепроводы» (ОАО «УСМН»), главное управление которого находится в Ухте.

Открытое акционерное общество «Ухтинские северные магистральные нефтепроводы» было создано 18 апреля 1973 года, как Ухтинское районное нефтепроводное управление, обслуживающее нефтепроводы Уса-Ухта длиной 406 км и Ухта-Ярославль длиной 1138 км, численностью работающих 467 человек.

12 мая 1975 года в связи с ростом объемов добычи нефти и вводом новых мощностей по перекачке нефти и увеличения в связи с этим численности Ухтинское районное нефтепроводное управление было преобразовано в Управление северными магистральными нефтепроводами.

Основными направлениями деятельности ОАО «Ухтинские северные магистральные нефтепроводы» являются транспортировка нефти по системе нефтепроводов, отгрузка нефти железнодорожным транспортом, оказание услуг по хранению нефти, осуществление работ по капитальному ремонту, реконструкции и техперевооружению.

Перспектива развития магистральных нефтепроводов ОАО «Ухтинские северные магистральные нефтепроводы» связана с дальнейшим освоением Тимано-Печёрской нефтегазоносной провинции, являющейся сегодня одним из наиболее перспективных регионов России, и строительством Балтийской трубопроводной системы. Намеченное на ближайшие годы строительство магистрального нефтепровода «Харьяго-Уса» даст возможность нефтедобывающим предприятиям региона интенсивно наращивать объёмы добычи нефти на разведанных месторождениях северной части Тимано-Печёрской провинции.

С 1975 года было постоянное увеличение добычи нефти, в связи с этим возрастала перекачка нефти по нефтепроводам Уса-Ухта и Ухта-Ярославль. Пик нагрузки приходится на 1984 год, когда по нефтепроводам Уса-Ухта было перекачено 14,7 млн. т/год, а Ухта-Ярославль – 12,1 млн. т/год нефти. С этого года производительность перекачки начала снижаться в связи с падением добычи нефти, и это продолжалось до 1995 года, а затем снова начался рост объемов добычи нефти.

Основным руководителем ОАО «Ухтинские северные магистральные нефтепроводы» является генеральный директор. Непосредственно генеральному директору подчиняются основные специалисты: главный инженер, главный бухгалтер, заместитель генерального директора по транспорту нефти, заместитель генерального директора по капитальному строительству, заместитель генерального директора по материально-техническому снабжению. Основным заместителем директора является главный инженер, который непосредственно отвечает за производство и руководит работой главного механика, главного энергетика. Второй по значимости заместитель директора – это заместитель по материально-техническому снабжению. Он отвечает за работу отделов снабжения, хозяйственного отдела и отдела по жилищно-бытовым вопросам. Остальные отделы подчиняются непосредственно генеральному директору.

ОАО «Ухтинские северные магистральные нефтепроводы» проводит работу по совершенствованию организационной структуры начиная с 1986 года. Были проведены работы по внедрению программ малолюдных технологий.

Данная структура является наиболее рациональной для ОАО «Ухтинские северные магистральные нефтепроводы». За счет этой структуры обеспечен высокий уровень специализации управленческой деятельности в определенных, конкретных сферах, что обеспечивает высокое качество и высокую эффективность принимаемых специализированных управленческих решений. Относительная простота подбора руководителей для управления специализированными сферами управленческой деятельности.

2. Анализ основных технико-экономических показателей

2.1 Анализ движения и технического состояния основных фондов

Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность основными фондами в необходимом количестве и ассортименте и эффективное их использование.

Основные фонды – материальные активы, которыми предприятие владеет для использования в процессе производства или осуществления административных функций, ожидаемый срок полезного использования которых превышает один год.

Структуру основных фондов мы рассчитаем в таблице 1 данные, для которой мы берём изформы № 5 “Приложение к бухгалтерскому балансу” (раздел – Основные средства).

Удельный вес и изменения в составе и в структуре рассчитываем по следующим формулам:

(1)

(2)

(3)

(3)

(4)

(4)

(5)

(5)

Все условные обозначения указаны в списке общепринятых сокращений.

Основные фонды «УСМН» делятся на производственные и непроизводственные. Производственные фонды делятся на активную часть – сооружения, передаточные устройства, машины и оборудование, и пассивную часть – здания, транспортные средства, производственный и хозяйственный инвентарь. К непроизводственным фондам «УСМН» можно отнести часть зданий, транспортных средств, машин и оборудования.

Таблица 1 – Структура основных фондов ОАО “Ухтинские северные магистральные нефтепроводы ” по состоянию на конец 2006-2007гг.

| Состав ОФ | 2006г. | 2007г. | Изменения по сравнению с 2006 годом (+, – ) | |||

| тыс.руб. | уд.вес, % | тыс.руб. | уд.вес, % | в составе | в структуре % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Здания 2. Сооружения и передаточные устройства 3. Транспортные средства 4. Производственный и хозяйственный инвентарь 5.Машины и оборудование | 956 911 6 496 069 670 525 67 805 1 838 085 | 9,54 64,77 6,69 0,68 18,33 | 1 499 033 7 065 064 786 445 81 010 2 249 619 | 12,83 60,48 6,73 0,69 19,26 | +542 122 +568 995 +115 920 +13 205 +411 534 | +3,29 -4,29 +0,04 +0,01 +0,93 |

| Общая стоимость ОФ в том числе: производственные из них: -активная часть -пассивная часть не производственные -здания -машины и оборудование -транспортные средства | 10 029 395 7 628 795 6 834 054 794 741 2 400 600 450 300 1 500 100 450 200 | 100,00 76,06 89,58 10,42 23,94 18,76 62,49 18,75 | 11 681 171 8 180 141 7 324 083 856 058 3 501 030 980 230 1 990 600 530 200 | 100,00 70,03 89,53 10,47 29,97 27,99 56,86 15,14 | +1 651 776 +551 346 +490 029 +61 317 +1 100 430 +529 930 +490 500 +80 000 | - -6,03 -0,05 +0,05 +6,03 +9,23 -5,63 -3,61 |

По расчётам, приведённым в таблице 1, видно, что в структуре основных средств ОАО «УСМН» наибольшую часть занимают основные производственные фонды, они составляют в 2007 году 70,03% от общей стоимости основных фондов, что по сравнению с2006 годом меньше на 6,03%. Активная часть основных производственных фондов преобладает над пассивной, от стоимости основных производственных они занимают 89,53% и 10,47% соответственно, что характеризует рациональное распределение основных фондов. Наибольшее значение в работе ОАО «УСМН» имеют сооружения и передаточные устройства, стоимость которых на конец 2007 года увеличилась на 568995 тыс. руб. по сравнению с концом 2006 года и составила 7065064 тыс. руб., а в структурном значении понизилась на 4,29% и составила 60,48% от общей стоимости основных фондов. Предлагаю рассмотреть данные состава и структуры в виде диаграмм в Приложении 1.

Большое значение имеет движение и техническое состояние основных фондов.

Движение основных фондов мы рассмотрим в таблице 2, по данным бухгалтерской отчетности (Форма - № 5)

Показатели движения основных фондов «УСМН» рассчитываются по следующим формулам:

Коэффициент обновления, характеризующий долю новых основных фондов в общей их стоимости на конец года:

(6)

(6)

Коэффициент выбытия, характеризующий долю выбывших основных фондов в общей стоимости на начало года:

(7)

(7)

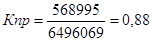

Коэффициент прироста:

(8)

(8)

ОФприроста = ОФпоступило-ОФвыбыло (9)

ОФприроста = 574656-5661=568995 тыс.руб.

Остальные расчёты делаются аналогично, результаты приведены в таблице. Все условные обозначения указаны в списке общепринятых сокращений.

С целью углублённого анализа основных фондов «УСМН», рассчитываются показатели движения для наиболее важной составляющей части. Для «УСМН» наиболее важной составляющей частью являются сооружения и передаточные устройства, так как предприятие занимается транспортировкой нефти.

Таблица 2 – Движение основных фондов ОАО «УСМН» в течение 2007 года

| Состав | На начало 2007 г. | Поступило | Выбыло | На конец 2007г. | Кобн. | Квыб. | Кприр. |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всего ОФ: в том числе активная часть из них: -сооружения и передаточные устройства | 10 029 395 6 834 054 649 606 | 1 721 487 1 024 521 574 656 | (69 711) (43 992) (5 661) | 11 681 171 7 324 083 7 065 064 | 0,173 0,140 0,081 | 0,007 0,006 0,009 | 0,567 0,140 0,88 |

По результатам анализа таблицы в ОАО «УСМН» в течении 2007 года выбывших основных фондов значительно меньше, чем поступивших. Исходя из этого коэффициент прироста равен 56,7%. Если говорить конкретно о сооружениях и передаточных устройствах, то коэффициент прироста равен 88%. Исходя из всего вышеперечисленного можно сделать вывод, что предприятие стремится к наращиванию производственных мощностей, что приведёт к увеличению объёмов выпускаемой продукции.

Техническое состояние основных фондов ОАО «УСМН» рассмотрим в таблице 3 и 3.1, данные берём из бухгалтерской отчетности (Форма - № 5)

Показатели технического состояния основных фондов «УСМН» рассчитываются по следующим формулам:

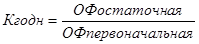

Коэффициент износа характеризует степень изношенности основных фондов и позволяет судить о техническом состоянии

(10)

(10)

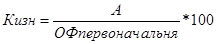

Коэффициент годности:

(11)

(11)

Остальные расчёты делаются аналогично, результаты приведены в таблицах 3 и 3.1. Все условные обозначения указаны в списке общепринятых сокращений.

Таблица 3 – Состояние ОФ ОАО «УСМН» на 2007 год

| Состав | Первоначальная стоимость | Амортизация | ||

| Начало 2007 г. | Конец 2007 г. | Начало 2007 г. | Конец 2007 г. | |

| А | 1 | 2 | 3 | 4 |

| Всего: Зданий и сооружений Машин, оборудования, транспортных средств Других | 10 029 395 7 452 980 2 508 610 67 805 | 11 681 171 8 564 097 3 036 064 81 010 | 5 977 549 4 643 423 1 327 826 6 300 | 6 377 121 4 781 805 1 510 135 8 518 |

| Состав | Остаточная стоимость | К износа | К годности | |||

| Начало 2007 г. | Конец 2007 г. | Начало 2007 г | Конец 2007 г. | Начало 2007 г | Конец 2007 г. | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Всего: Зданий и сооружений Машин, оборудования, транспортных средств Других | 4 051 846 2 809 557 1 180 784 61 505 | 5 304 050 3 782 292 1 525 929 72 492 | 0,596 0,623 0,529 0,093 | 0,546 0,558 0,497 0,105 | 0,404 0,377 0,471 0,907 | 0,454 0,442 0,503 0,895 |

Таблица 3.1 – Расчет коэффициентов характеризующих техническое состояние ОФ ОАО «УСМН» на 2007 год

В ОАО «УСМН» на конец 2007 года общий коэффициент износа составил 54,6%, что по сравнению с началом года меньше на 5%, а коэффициент годности составляет 45,4%, что по сравнению с началом года больше на 5%. Из этого можно сделать вывод, что ОС находятся в удовлетворительном состоянии. В течении года за счёт поступивших ОФ их состояние улучшается. Предприятию в скором времени понадобится заменить изношенные ОС.

2.1.1 Анализ эффективности использования основныхпроизводственных фондов

Эффективность использования основныхпроизводственных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста ОПФ.

Эффективность использованияосновныхпроизводственных фондов мы рассмотрим в таблице 4, данные берём из Формы - № 2 «Отчёт о финансовых результатах»- по отгрузке.

Для определения эффективности использования ОПФ рассчитываем следующие показатели по формулам:

-среднегодовая стоимость основных производственных фондов.

-среднегодовая стоимость основных производственных фондов.

Среднегодовую стоимость основных производственных фондов рассчитываем по средней арифметической простой.

(12)

(12)

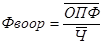

Фондоотдача – объем произведенной продукции за период, приходящейся на 1 руб. ОПФ:

(13)

(13)

Фондоемкость– показатель, обратный фондоотдаче. Он характеризует стоимость ОПФ, приходящихся на единицу стоимости выпускаемой продукции.

(14)

(14)

При определении средней стоимости основных производственных фондов вычитается сданное в аренду имущество и прибавляется полученное.

Таблица 4 – Эффективность использования основных производственных фондов ОАО «УСМН» за 2006-2007 года

| Показатели | Ед. изм. | 2006 год | 2007 год | Отклонение (+, – ) | |

| абсолютн. | относител. | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Объем выпущенной продукции Среднегодовая стоимость ОПФ Фондоотдача Фондоемкость | тыс.руб. тыс.руб. руб. руб. | 4 341 590 7 378 115 0,59 1,70 | 4 720 527 7 886 123 0,60 1,67 | +378 937 +508 008 +0,01 -0,03 | +8,73 +6,89 +1,69 -1,76 |

По результатам анализа на предприятии «УСМН» за 2007 год фондоотдача составила 60 копеек с рубля, что по сравнению с предыдущим 2006 годом больше на 1 копейку или на 1,69%. Фондоёмкость равна 167 копеек, что по сравнению с 2006 годом меньше на 3 копейки или на 1,76%. Это говорит о повышение эффективности использования ОПФ по сравнению с прошлым годом и влечёт за собой увеличение прибыли предприятия. Предлагаю рассмотреть соотношение выпущенной продукции и средней стоимости ОПФ в виде диаграмм в Приложении 2.

2.1.2 Влияние различных факторов на производительность труда

Подготовим показатели для проведения факторного анализа:

Фондовооруженность– степень обеспеченности рабочих средствами труда.

(15)

(15)

Данные показателя фондоотдачи взяты из таблицы 4.

Производительность труда - количество продукции, выпущенной одним рабочим.

(16)

(16)

Рассмотрим данные о производительности труда в таблице 5, данные берём из Формы - № 2 “Отчет о финансовых результатах” – по отгрузке.

Таблица 5 – Данные о производительности труда ОАО «УСМН»

| Показатели | Ед. изм. | 2006 год | 2007 год | Отклонение (+, – ) | |

| абсолютн. | относител. | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Объем выпущенной продукции Среднегодовая стоимость ОПФ Численность Фондовооружённость Фондоотдача ПТ | тыс.руб. тыс.руб. чел. руб. руб. руб | 4 341 590 7 378 115 6 788 1 086,94 0,59 639,60 | 4 720 527 7 886 123 7 030 1 121,78 0,60 671,48 | +378 937 +508 008 +242 +34,84 +0,01 +31,88 | +8,73 +4,92 +3,57 +1,31 +1,69 +4,98 |

Факторный анализ проводится методом цепных подстановок:

(17)

(17)

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

руб.

Проверка:

Проверка:  22,25+9,63=31,88 руб.

22,25+9,63=31,88 руб.

(18)

(18)

(19)

(19)

Таблица 6–Влияние факторов на производительность труда

| Изменение | общее | в том числе за счет изменений | |

| Фвооруженности | Фотдачи | ||

| А | 1 | 2 | 3 |

| Абсолютное Относительное | +31,88 104,98 | +22,25 103,48 | +9,63 101,46 |

На предприятии ОАО «УСМН» в 2007 году по сравнению с 2006 годом оснащённость персонала средствами производства улучшается, так как фондовооруженность увеличивается на 34,84 рубля и составляет 1121,78 рублей ОФ на человека. ОС используются эффективно, так как фондоотдача возросла до 60 копеек выпущенной продукции с каждого рубля, вложенного в производство, что по сравнению с 2006 годом на 1 копейку больше. ИЗ этого следует повышение эффективности работы ППП и наблюдается увеличение ПТ на 31,88 тыс. руб.

По результатам факторного анализа проведённого методом цепных подстановок было выявлено, что в ОАО «УСМН» повышается ПТ на 4,98%, в том числе под влиянием увеличения фондоотдачи на 1 копейку ПТ снизилась на 9,63 тыс. руб. или на 1,46%, кроме этого увеличение фондовооружённости на 34,84% на одного человека вызывает рост ПТ на 22,25 тыс. руб. или на 3,48%.

2.2 Анализ оборотных фондов

2.2.1 Анализ структуры и динамики оборотных фондов предприятия

Непременным условием для осуществления предприятием хозяйственной деятельности является обеспечение его бесперебойности. Эту задачу решает наличие оборотных фондов.

Оборотные фонды – предметы труда, функционирующие только в одном производственном цикле, и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Оборотные фонды предприятия существуют в сфере производства и в сфере обращения. С точки зрения нормирования оборотные фонды можно разделить на нормируемые и ненормируемые средства.

Все условные обозначения указаны в списке общепринятых сокращений.

К фондам находящимся в сфере обращения относятся: готовая продукция и товары для перепродажи, дебиторская задолженность и денежные средства. К фондам находящимся в сфере производства относятся: сырьё, материалы и другие аналогичные ценности, расходы будущих периодов, НДС по приобретённым ценностям и прочие оборотные активы. К нормируемым ОБ относятся: сырьё, материалы и другие аналогичные ценности, расходы будущих периодов, НДС по приобретённым ценностям, готовая продукция. К ненормируемым ОБ относятся: дебиторская задолженность и денежные средства, а так же прочие оборотные активы.

Структуру оборотных фондов (ОБ) рассмотрим в таблице 7, данные берём из II раздела бухгалтерского баланса.

Удельный вес и изменения в составе и в структуре рассчитываем по 1,4, и 5 формулам.

Таблица 7 – Структура оборотных фондов ОАО “Ухтинские северные магистральные нефтепроводы ” по состоянию на конец 2006-2007гг.

| Состав оборотных фондов

| 2006 год | 2007 год | Изменения (+, – ) | |||

| тыс.руб. | уд.вес,% | тыс.руб. | уд.вес,% | в составе | в структуре | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Запасы: в том числе: -сырье, материалы и другие аналогичные ценности -готовая продукция и товары для перепродажи - расходы будующих периодов -НДС по приобретённым ценностям -Дебиторская задолженность(платежи по которой ожидаются более чем через 12 месяцев после отчётной даты.) - Дебиторская задолженность(платежи по которой ожидаются в течении 12 месяцев после отчётной даты.) -Денежные средства -Прочие оборотные активы | 183 139 171 573 4 654 6 912 334 337 4 645 510 753 1 231 339 | 17,70 93,68 2,54 3,77 32,32 0,45 49,37 0,12 0,03 | ||||

|

из

5.00

|

Обсуждение в статье: Курсовая работа по экономике организации |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы