|

Главная |

Расчет прироста ЧОК за расчетный период (для подземного водозабора) тыс.руб.

|

из

5.00

|

Расчет прироста ЧОК за расчетный период (для поверхностного водозабора) тыс.руб.

| год Пок-ль | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| ЧОК | 0 | 2243,1 | 2409,2 | 2575,4 | 2720,7 | 2886,9 | 3053,0 | 3239,9 | 3406,1 | 3572,3 | 3717,7 |

| Прирост ЧОК | 0 | 0 | 166,1 | 166,2 | 145,3 | 166,2 | 166,1 | 186,9 | 166,2 | 166,2 | 145,4 |

Таблица №11

Расчет прироста ЧОК за расчетный период (для подземного водозабора) тыс.руб.

| Год Пок-ль | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| ЧОК | 0 | 2091,0 | 2245,9 | 2400,8 | 2536,3 | 2691,2 | 2846,1 | 3020,3 | 3175,2 | 3330,1 | 3465,6 |

| Прирост ЧОК | 0 | 0 | 154,9 | 154,9 | 135,5 | 154,9 | 154,9 | 174,2 | 154,9 | 154,9 | 135,5 |

Принципы обоснования эффективности инвестиционных проектов

. Рассмотрение проекта на протяжении всего его жизненного цикла (расчетного периода) - от проведения пред инвестиционных исследований до прекращения проекта.

. Моделирование денежных потоков, включающее все связанные с осуществлением проекта денежные поступления и расходы независимо от разных валют.

| Вид деятельности | Приток | Отток |

| Производственная деятельность | Выручка | Сырье и материалы, з/п, налоги, страховые платежи |

| Инвестиционная | Доходы от инвестиций в ценные бумаги, доходы от продажи активов | Приобретение основного и оборотного капитала |

| Финансовая | Поступления от продажи ценных бумаг. Займы и кредиты | Выплата % по кредитам и облигациям, выплата дивидендов. |

водозабор ремонт восстановление амортизационный

3. Учет фактора времени - неравноценности разновременных результатов и затрат осуществляемых и получаемых в различные периоды лет. Учет этого принципа обуславливается, прежде всего, введением понятия дисконтирование (метод приведения разновременных притоков и оттоков денежных средств, генерируемых рассматриваемым проектом в течение расчетного периода времени). В основе учета фактора времени, прежде всего, лежит тот факт, что ценность эквивалентных денежных средств, получаемых в различные моменты времени неодинакова (это учитывается коэффициентом дисконтирования, который показывает скорость обесценивания денег во времени).

. Принцип сопоставимости - проекты должны быть сопоставимы по доходности и стратегии развития, по срокам, по времени вложения капитала, по ценам.

. Учет только предстоящих денежных поступлений и выплат. При расчетах показателей эффективности должны учитываться только предстоящие в ходе осуществления проекта затраты и поступления, включая затраты, связанные с привлечением ранее созданных производственных фондов, а также предстоящие потери, непосредственно вызванные осуществлением проекта. Ранее созданные ресурсы, используемые в проекте, оцениваются не затратами на их создание, а альтернативной стоимостью, отражающей максимальное значение упущенной выгоды, связанной с их наилучшим, возможным альтернативным использованием. Прошлые уже осуществленные затраты, не обеспечивающие возможности получения альтернативных (т.е. получаемых вне данного проекта) доходов в перспективе (невозвратные затраты), в денежных потоках не учитываются и на значение показателей эффективности не влияют. Необходимо учесть сценарии «с проектом» и «без проекта» при обосновании инвестиционного проекта.

. Учет всех наиболее существенных последствий проекта. При определении эффективности инвестиционного проекта должны учитываться все последствия его реализации, как непосредственно экономические, так и внеэкономические (внешние эффекты, общественные блага). В тех случаях, когда их влияние на эффективность допускает количественную оценку, ее следует произвести. В других случаях учет этого влияния должен осуществляться экспертно.

. Учет наличия разных участников проекта, несовпадения их интересов и различных оценок стоимости капитала, выражающихся в индивидуальных значениях нормы дисконта.

. Многоэтапность оценки (стадийность реализации). На различных стадиях разработки и осуществления проекта (обоснование инвестиций, ТЭО, выбор схемы финансирования, экономический мониторинг) его эффективность определяется заново, с различной глубиной проработки.

. Определение потребностей в чистом и оборотном капитале, необходимого для функционирования создаваемых в ходе реализации проекта производственных фондов. Оборотный капитал представляет собой разность между оборотными активами и пассивами. Его прирост может быть и положительным и отрицательным. Если, например, по мере реализации проекта предусматривается увеличение объемов производства, то это потребует и увеличения оборотного капитала. Автоматизация работы приобъектного склада, оптимизация материально-технического снабжения, внедрение материалосберегающих технологий могут способствовать снижению потребности в оборотном капитале. Его прирост равен нулю при неизменном объеме и издержках производства.

Поэтому учет расходов на формирование оборотного капитала должен выполняться практически для любого проекта. На увеличение размеров необходимого оборотного капитала сказываются такие факторы, как необходимость увеличения складских запасов, замедление оборачиваемости дебиторской задолженности, необходимость формирования резервов для выплат заработной платы и т.д. Напротив - наличие кредиторской задолженности, сроки погашения которой не наступают на рассматриваемом шаге расчета, снижает потребность в оборотном капитале.

. Учет влияния инфляции. Инфляция - потеря покупательной способности денег.

. Учет рисков и неопределенности.

7. Определение финансовой реализуемости проекта

Инвестиционный проект считается финансово реализуемым, если сальдо нарастающим итогом на каждом шаге (году) расчета неотрицательно. В нашем расчете данное условие выполняется, т.е. финансовая реализуемость - это обеспечение такой структуры денежных потоков на каждом шаге расчёта , при которой имеется достаточное количество денег для продолжения проекта.

Если пренебречь факторами неопределенности и риска, то в качестве достаточного условия финансовой реализуемости проекта могут рассматриваться условия неотрицательности накопленного сальдо потока реальных денег на каждом шаге расчёта.

Ключевыми оценочными показателями эффективности инвестиций являются: чистый дисконтированный доход, срок окупаемости и внутренняя норма прибыли.

Таблица №12

Определение финансовых результатов от производственной и сбытовой деятельности

| Показатели | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| Выручка | 14971,4 | 16003,9 | 16907,4 | 17939,9 | 18972,4 | 20133,9 | 21166,5 | 22199,0 | 23102,5 |

| НДС(пов) | 2547,8 | 2723,5 | 2877,3 | 3052,9 | 3228,7 | 3426,4 | 3602,1 | 3777,8 | 3931,6 |

| НДС(подз) | 2694,6 | 2880,4 | 3042,9 | 3228,8 | 3414,7 | 3623,7 | 3809,6 | 3995,4 | 4157,9 |

| Доход(пов) | 12423,6 | 13280,4 | 14030,1 | 14887,0 | 15743,7 | 16707,5 | 17564,4 | 18421,2 | 19170,9 |

| Доход(подз) | 12276,8 | 13123,5 | 13864,5 | 14711,1 | 15557,7 | 16510,2 | 17356,9 | 18203,6 | 18944,6 |

| Затр. на пр-во и сбыт продукции (пов) | 5857,9 | 6261,9 | 6615,4 | 7019,4 | 7423,4 | 7877,8 | 8281,8 | 8685,8 | 9039,3 |

| Затр. на пр-во и сбыт продукции (подз) | 4485,0 | 4794,3 | 5064,9 | 5374,3 | 5683,6 | 6031,6 | 6340,9 | 6650,2 | 6920,9 |

| Амморт (пов) | 1695,1 | 1812,0 | 1914,3 | 2031,2 | 2148,1 | 2279,6 | 2396,5 | 2513,4 | 2615,7 |

| Амморт (подз) | 2344,0 | 2505,7 | 2647,1 | 2808,8 | 2970,4 | 3152,3 | 3313,9 | 3475,6 | 3617,1 |

| Налоги всего пов | 2939,6 | 3142,3 | 3319,7 | 3522,4 | 3725,1 | 3953,2 | 4155,9 | 4358,7 | 4536,0 |

| Налоги всего подз | 2876,4 | 3065,2 | 3238,2 | 3435,9 | 3633,7 | 3856,2 | 4053,9 | 4251,7 | 4424,7 |

| Налогообл прибыль пов | 1931 | 2064,2 | 2180,7 | 2314,0 | 2447,1 | 2596,9 | 2730,2 | 2863,3 | 2980,2 |

| Налогообл прибыль подз | 2580,4 | 2758,3 | 2914,3 | 3092,1 | 3270,0 | 3470,1 | 3648,2 | 3826,1 | 3989,1 |

| Налог на прибыль пов | 386,2 | 412,8 | 436,1 | 462,8 | 489,4 | 519,4 | 546,0 | 572,7 | 596,0 |

| Налог на прибыль подз | 516,1 | 551,7 | 582,9 | 618,4 | 654,0 | 694,0 | 729,6 | 765,2 | 796,4 |

| Чистая прибыль подз | 2064,3 | 2206,6 | 2331,4 | 2473,7 | 2616,0 | 2776,1 | 2918,6 | 3060,96 | 3185,5 |

| Чистая прибыль пов | 1544,8 | 1651,4 | 1744,6 | 1851,2 | 1957,7 | 2077,5 | 2184,2 | 2290,6 | 2384,2 |

| Выплаты из ЧП пов | 166,1 | 166,2 | 145,3 | 166,2 | 166,1 | 186,9 | 166,2 | 166,2 | 145,4 |

| Выплаты из ЧП подз | 154,9 | 154,9 | 135,5 | 154,9 | 154,9 | 174,2 | 154,9 | 154,9 | 135,5 |

| ЧП в распоряжении предприятия пов | 1378,7 | 1485,2 | 1599,3 | 1685,0 | 1791,6 | 1890,6 | 2018,0 | 2124,4 | 2238,8 |

| ЧП в распоряжении предприятия подз | 1909,4 | 2051,7 | 2195,9 | 2318,8 | 2461,1 | 2601,9 | 2763,7 | 2906,0 | 3050,0 |

| Платежи в бюджет пов | 4100,0 | 4382,6 | 4630,1 | 4912,8 | 5195,6 | 5513,8 | 5796,4 | 6079,3 | 6326,7 |

| Платежи в бюджет подз | 4316,1 | 4613,8 | 4874,0 | 5171,7 | 5469,5 | 5804,3 | 6101,9 | 6399,5 | 6660,0 |

Таблица №13

Определение денежных поступлений и выплат за весь рассчитанный период

| Показатели сальдо потока | 2009 | 2010 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 |

| А | |||||||||||

| Производстенная деятельность | |||||||||||

| А1 Денежные поступления всего(выручка) | 0 | 0 | 14971,4 | 16003,9 | 16907,4 | 17939,9 | 18972,4 | 20133,9 | 21166,5 | 22199,0 | 23102,5 |

| А2 Денежные выплаты всего | |||||||||||

| Поверхностное | 0 | 0 | 10124,0 | 10810,7 | 11390,8 | 12098,4 | 12785,1 | 13578,5 | 14244,4 | 14931,3 | 15511,4 |

| Подземное | 0 | 0 | 8956,0 | 9563,0 | 10074,4 | 10700,9 | 11308,0 | 12010,1 | 12597,7 | 13204,6 | 13716,4 |

| А21 | |||||||||||

| Затраты по производству и сбыту продукции | |||||||||||

| Поверхностное | 0 | 0 | 5857,9 | 6261,9 | 6615,4 | 7019,4 | 7423,4 | 7877,8 | 8281,8 | 8685,8 | 9039,3 |

| Подземное | 0 | 0 | 4485,0 | 4794,3 | 5064,9 | 5374,3 | 5683,6 | 6031,6 | 6340,9 | 6650,2 | 6920,9 |

| А22 | |||||||||||

| Налоги и платежи в бюджет | |||||||||||

| Поверхностное | 0 | 0 | 4100 | 4382,6 | 4630,1 | 4912,8 | 5195,6 | 5513,8 | 5796,4 | 6079,3 | 6326,7 |

| Подземное | 0 | 0 | 4316,1 | 4613,8 | 4874,0 | 5171,7 | 5469,5 | 5804,3 | 6101,9 | 6399,5 | 6660,0 |

| А23 | |||||||||||

| Прирост ЧОК | |||||||||||

| Поверхностное | 0 | 0 | 166,1 | 166,2 | 145,3 | 166,2 | 166,1 | 186,9 | 166,2 | 166,2 | 145,4 |

| Подземное | 0 | 0 | 154,9 | 154,9 | 135,5 | 154,9 | 154,9 | 174,2 | 154,9 | 154,9 | 135,5 |

| А3 | |||||||||||

| Сальдо потока по деят. по пр-ву и сбыту продукции | |||||||||||

| Поверхностное | 0 | 0 | 4874,4 | 5193,2 | 5516,6 | 5841,5 | 6187,3 | 6555,4 | 6922,1 | 7267,7 | 7591,1 |

| Подземное | 0 | 0 | 6015,4 | 6440,9 | 6833,0 | 7239,0 | 7664,4 | 8123,8 | 8568,8 | 8994,4 | 9386,1 |

| Б | |||||||||||

| Инвестиционная деятельность | |||||||||||

| Б1 | |||||||||||

| Приток средств всего | |||||||||||

| Поверхностное | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Б2 | |||||||||||

| Отток средств всего | |||||||||||

| Поверхностное | 19814,4 | 2243,1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 19955,2 | 2091,0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Б21 | |||||||||||

| Кап. вложения | |||||||||||

| Поверхностное | 19814,4 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 19955,2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Б22 | |||||||||||

| Формирование ЧОК | |||||||||||

| Поверхностное | 0 | 2243,1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 0 | 2091,0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Б3 | |||||||||||

| Сальдо потока от инвестиционной деятельности | |||||||||||

| Поверхностное | -19814,4 | -2243,1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | -19955,2 | -2091,0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| В | |||||||||||

| Сальдо от производственной и инвестиционной деятельности | |||||||||||

| Поверхностное | -19814,4 | -2243,1 | 4874,4 | 5193,2 | 5516,6 | 5841,5 | 6187,3 | 6555,4 | 6922,1 | 7267,7 | 7591,1 |

| Подземное | -19955,2 | -2091,0 | 6015,4 | 6440,9 | 6833,0 | 7239,0 | 7664,4 | 8123,8 | 8568,8 | 8994,4 | 9386,1 |

| Г | |||||||||||

| Финансовая деятельность | |||||||||||

| Г1 | |||||||||||

| Приток средств всего | |||||||||||

| Поверхностное | 41714,7 | 2076,9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 41581,,5 | 1936,1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| В том числе: Собственные средства | |||||||||||

| поверхностное | 19814,4 | 2076,9 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| подземное | 19955,2 | 1936,1 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Гос. кредит | |||||||||||

| Поверхностное | 13134,8 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 12975,8 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Банковский кредит | |||||||||||

| Поверхностное | 8765,5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 8650,5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Г2 Отток средств | |||||||||||

| Поверхностное | 0 | 0 | 1510,5 | 4411,1 | 4222,3 | 4033,5 | 3844,7 | 3655,9 | 3467,0 | 3278,2 | 3089,3 |

| Подземное | 0 | 0 | 1492,2 | 4357,7 | 4171,2 | 3984,7 | 8798,1 | 3611,6 | 3425,1 | 3238,6 | 3051,9 |

| В том числе: Г21 - уплата % по кредиту | |||||||||||

| Поверхностное | 0 | 0 | 1510,5 | 1510,5 | 1321,7 | 1132,9 | 944,1 | 755,3 | 566,4 | 377,6 | 188,8 |

| Подземное | 0 | 0 | 1492,2 | 1492,2 | 1305,7 | 1119,2 | 932,6 | 746,1 | 559,6 | 373,1 | 186,5 |

| Г22 - погашение основной суммы долга | |||||||||||

| Поверхностное | 0 | 0 | 0 | 2900,6 | 2900,6 | 2900,6 | 2900,6 | 2900,6 | 2900,6 | 2900,6 | 2900,5 |

| Подземное | 0 | 0 | 0 | 2865,5 | 2865,5 | 2865,5 | 2865,5 | 2865,5 | 2865,5 | 2865,5 | 2865,4 |

| По кредиту коммерч.банка | |||||||||||

| Поверхностное | 0 | 0 | 0 | 1258,7 | 1258,7 | 1258,7 | 1258,7 | 1258,7 | 1258,7 | 1258,7 | 1259,0 |

| Подземное | 0 | 0 | 0 | 1243,5 | 1243,5 | 1243,5 | 1243,5 | 1243,5 | 1243,5 | 1243,5 | 1243,6 |

| По гос. Кредиту | |||||||||||

| Поверхностное | 0 | 0 | 0 | 1641,9 | 1641,9 | 1641,9 | 1641,9 | 1641,9 | 1641,9 | 1641,9 | 1641,5 |

| Подземное | 0 | 0 | 0 | 1622,0 | 1622,0 | 1622,0 | 1622,0 | 1622,0 | 1622,0 | 1622,0 | 1621,8 |

| Г3 - сальдо потока по финансовой деятельности | |||||||||||

| Поверхностное | 41714,7 | 2076,9 | -1510,5 | -4411,1 | -4222,3 | -4033,5 | -3844,7 | -3655,9 | -3467,0 | -3278,2 | -3089,3 |

| Подземное | 41581,,5 | 1936,1 | -1492,2 | -4357,7 | -4171,2 | -3984,7 | -8798,1 | -3611,6 | -3425,1 | -3238,6 | -3051,9 |

| Общее сальдо потока | |||||||||||

| Поверхностное | 0 | 0 | 3363,9 | 782,1 | 1294,3 | 1808,0 | 2342,6 | 2899,5 | 3455,1 | 3989,5 | 4501,8 |

| Подземное | 0 | 0 | 4523,2 | 2083,2 | 2155,8 | 3254,3 | 3866,3 | 4512,2 | 5143,7 | 5755,8 | 6334,2 |

| Общее сальдо потока нарастающим итогом | |||||||||||

| Поверхностное | 0 | 0 | 3363,9 | 4146,0 | 5440,3 | 7248,3 | 9590,9 | 12490,4 | 15945,5 | 19935,0 | 24436,8 |

| Подземное | 0 | 0 | 4523,2 | 6604,4 | 8762,2 | 12016,5 | 15882,8 | 20395,0 | 25538,7 | 31294,5 | 37628,7 |

| Сальдо потока для бюджета | |||||||||||

| Поверхностное | 13134,8 | 0 | 4100,0 | 6024,5 | 6272,0 | 6554,7 | 6837,5 | 7155,7 | 7438,3 | 7721,2 | 7968,2 |

| Подземное | 12975,8 | 0 | 4316,1 | 6235,8 | 6496,0 | 6793,7 | 7091,5 | 7426,3 | 7723,9 | 8021,5 | 8281,8 |

| в том числе : поступления | |||||||||||

| Поверхностное | 0 | 0 | 4100,0 | 6024,5 | 6272,0 | 6554,7 | 6837,5 | 7155,7 | 7438,3 | 7721,2 | 7968,2 |

| Подземное | 0 | 0 | 4316,1 | 6235,8 | 6496,0 | 6793,7 | 7091,5 | 7426,3 | 7723,9 | 8021,5 | 8281,8 |

| выплаты | |||||||||||

| Поверхностное | -13134,8 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | -12975,8 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сальдо потка для банка | |||||||||||

| Поверхностное | -8756,5 | 0 | 1510,5 | 2769,2 | 2580,4 | 2391,6 | 2202,8 | 2014,0 | 1825,1 | 1636,3 | 1447,8 |

| Подземное | -8650,5 | 0 | 1492,2 | 2735,7 | 2549,2 | 2362,7 | 2176,1 | 1989,6 | 1803,1 | 1616,6 | 1430,1 |

| В том числе: поступления | |||||||||||

| Поверхностное | 0 | 0 | 1510,5 | 2769,2 | 2580,4 | 2391,6 | 2202,8 | 2014,0 | 1825,1 | 1636,3 | 1447,8 |

| Подземное | 0 | 0 | 1492,2 | 2735,7 | 2549,2 | 2362,7 | 2176,1 | 1989,6 | 1803,1 | 1616,6 | 1430,1 |

| Выплаты: | |||||||||||

| Поверхностное | 8756,5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Подземное | 8650,5 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Сальдо потока для предприятия | |||||||||||

| Поверхностное | -19814,4 | -2076,9 | 3363,9 | 782,1 | 1294,3 | 1808,0 | 2342,6 | 2899,5 | 3455,1 | 3989,5 | 4501,8 |

| Подземное | -19955,2 | -1936,1 | 4523,2 | 2083,2 | 2155,8 | 3254,3 | 3866,3 | 4512,2 | 5143,7 | 5755,8 | 6334,2 |

8. Определение ключевых оценочных показателей эффективности инвестиционного проекта

Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для потенциальных участников и поиска источника финансирования. Она включает:

Общественную эффективность - система показателей, учитывающих социально-экономические последствия осуществления проекта для общества в целом, включая внешние эффекты и общественного блага.

Коммерческую эффективность - система показателей, характеризующих целесообразность его реализации для предприятия-инициатора проекта или внешнего инвестора.

Бюджетная эффективность - система показателей, характеризующих целесообразность его реализации для бюджетов различных уровней.

Эффективность участия в проекте определяется с целью проверки реализуемости инвестиционного проекта и заинтересованности в нем всех его участников.

Эффективность участия в проекте включает:

эффективность участия предприятия в проекте;

эффективность участия в проекте структур более высокого уровня по отношению предприятию-участнику инвестиционного проекта, в том числе народнохозяйственному и региональному;

отраслевую эффективность,

бюджетную эффективность.

Для оценки эффективности инвестиционного проекта определим следующие показатели:

Чистый дисконтированный доход (ЧДД);

Срок окупаемости (Ток);

Внутренняя норма прибыли (Евн).

Индекс прибыльности.

Чистый дисконтированный доход (чистая современная стоимость или интегральный экономический эффект) - превышение интегральных (за расчетный период времени) дисконтированных денежных поступлений над интегральными дисконтированными денежными выплатами, обусловленными реализацией инвестиционного проекта.

Итак, основным показателем оценки эффективности инвестиционного проекта является чистый дисконтированный доход (или, в общепринятой международной трактовке, чистая современная стоимость NPV), который рассчитывается по формуле:

Tp

ЧДД = Σ (Rt - Zt ) · αt

t =1

a = 1/ ((1+E1) + (1+E2) +… (1+En))

ЧДД - чистый дисконтированный доход за расчетный период времени Тр;

Rt - денежные поступления на t-ом интервале расчетного периода;

Zt - денежные выплаты, осуществляемые на том же интервале;

αt , Е - соответственно, коэффициент и норма дисконтирования.

При ЧДД > 0 - проект эффективен. При сравнении вариантов, выбирается тот, у которого ЧДД максимален при одинаковом расчетном периоде.

Недостаток ЧДД - невозможность определить эффективность проекта.

Срок окупаемости (период возмещения) - минимальный период времени, в течение которого чистый дисконтированный доход становится положительным (или интегральные дисконтированные инвестиции по проекту возмещаются интегральными дисконтированными доходами от реализации проекта).

Срок окупаемости характеризует период времени, в течение которого сделанные инвестором вложения в проект возместятся доходами от его реализации.

Для экономически эффективных проектов должно выполняться условие Ток < Т, т.е. сделанные вложения капитала должны окупаться в пределах установленного расчетного периода.

Рассматриваемый показатель может использоваться также и в качестве своеобразного «путеводителя» по резервам повышения эффективности инвестиционного проекта. Для этого величину срока окупаемости можно представить в виде следующей суммы:

Ток = Тпред + Тин + t1 + Тосн + t2

Тпред, Тин, t1, Тосн, t2 - соответственно, продолжительность пред инвестиционной и инвестиционной стадий проекта, время компенсации ущерба от замораживания инвестиционных вложений на пред инвестиционной и инвестиционной стадиях, основной срок окупаемости, лаг освоения (время компенсации ущерба от недобора чистой прибыли в период освоения). По Ток можно судить об устойчивости инвестиционного проекта, чем меньше соотношение Ток и Трасч, тем меньше влияние негативных изменений сальдо денежного потока на конечный вывод о целесообразности инвестирования.

Внутренняя норма доходности (внутренняя норма рентабельности или внутренняя норма прибыли) - норма дисконтирования, обращающая в нуль величину чистого дисконтированного дохода.

Она отражает размер дохода в расчете на единицу инвестиций, вложенных в реализацию проекта.

Если полученное значение внутренней нормы прибыли превышает минимально допустимую требуемую инвестором норму доходности на вложенный капитал, то реализация проекта признается целесообразной. Евн >Е - проект эффективен.

Основное назначение внутренней нормы прибыли при сравнительной оценке целесообразности осуществления реальных или финансовых инвестиций. Кроме того, по внутренней норме прибыли можно определить устойчивость инвестиционного проекта, в случае, попадания нормы прибыли в интервал Е< Евн< 1,1Е, может быть сделан вывод о незначительном запасе прочности по эффективности и необходимости более тщательной оценке инвестиционных рисков.

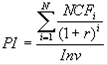

Индекс прибыльности - отношение приведенной стоимости будущих денежных потоков от реализации инвестиционного проекта к приведенной стоимости первоначальных инвестиций.

Индекс прибыльности (PI) рассчитывается по следующей формуле:

- чистый денежный поток для i-го периода, - начальные инвестиции - ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При значениях PI > 1 считается, что данное вложение капитала является эффективным.

Определим ЧДД и срок окупаемости для каждого участника инвестиционного проекта.

Таблица №14

Определение ЧДД для предприятия-инициатора проекта

| Год | Коэф-фициент дисконти-рования | Харак-теристика стадии | Сальдо потока реальных денег | |||||||

| В прогнозных ценах | Дисконти-рованное | Дисконтир. с нарастающим итогом | ||||||||

| Пов. | Под. | Пов. | Под. | Пов. | Под. | |||||

| 2010 | 1 | Пред инвести-ционная | -19814,4 | -19955,2 | -19814,4 | -19955,2 | -19814,4 | -19955,2 | ||

| 2011 | 0,875 | -2076,9 | -1936,1 | -1817,3 | -1694,1 | -21631,7 | -21649,3 | |||

| 2012 | 0, 792 | эксплуатационная | 3363,9 | 4523,2 | 2664,2 | 3582,4 | -18967,5 | -18006,9 | ||

| 2013 | 0,719 | 782,1 | 2083,2 | 562,3 | 1497,8 | -18405,2 | -16569,1 | |||

| 2014 | 0,66 | 1294,3 | 2115,8 | 854,2 | 1396,4 | -17551,0 | -15172,7 | |||

| 2015 | 0,606 | 1808,0 | 3254,3 | 1095,6 | 1972,1 | -16491,4 | -13200,7 | |||

| 2016 | 0,556 | 2342,6 | 3886,3 | 1302,5 | 2160,8 | -15188,9 | -11039,9 | |||

| 2017 | 0,509 | |||||||||

|

из

5.00

|

Обсуждение в статье: Расчет прироста ЧОК за расчетный период (для подземного водозабора) тыс.руб. |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы

(0.01 сек.)