|

Главная |

Основные особенности учета производственных запасов

|

из

5.00

|

1) на складах материально-ответственными лицами ведется только количественных учет движения материалов на карточках складского учета по их видам;

2) в бухгалтерии ведется денежный учет по синтетическим счетам, субсчетам и местам хранения;

3) взаимная сверка данных складского учета проводится по окончании каждого месяца в денежной оценке количественных остатков на складах.

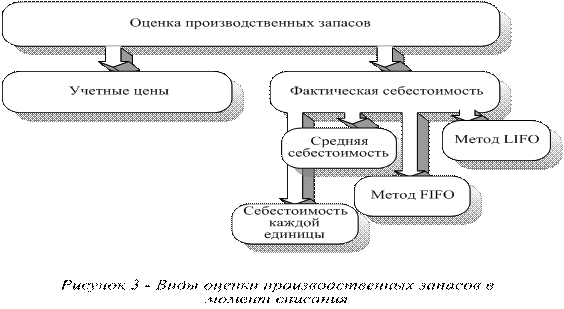

Оценка производственных запасов в балансе производится по фактической себестоимости их приобретения или по учетным ценам.

Фактическими затраты на приобретение производственных запасов могут быть:

· Суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

· Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением производственных запасов;

· Таможенные пошлины и иные платежи;

· Вознаграждения, уплачиваемые посреднической организации, через которую приобретены производственные запасы;

· Затраты по заготовке и доставке их на предприятие, включая расходы по страхованию;

· Иные затраты, непосредственно связанные с приобретением производственных запасов.

Учет отпуска в производство производственных запасов может быть организован по одному из двух вариантов:

· По фактической себестоимости

· По учетным ценам.

При организации учета материальных ценностей по фактической себестоимости используется один из методов, устанавливаемых предприятием в учетной политике:

· По себестоимости каждой единицы

· По средней себестоимости

· По себестоимости первых по времени закупок (метод ФИФО)

· По себестоимости последних по времени закупок (метод ЛИФО).

Пример: Расчет средней себестоимости материалов (краска).

| Показатель | Масса | Цена (руб.) | Сумма (руб.) |

| 1. Сальдо на начало месяца 2. Поступило за месяц Итого 3. Израсходовано 4. Сальдо на конец месяца | 50 30 40 80 150 180 20 | 12 22 25 15 - 17-30 17-30 | 600 660 1000 1200 2860 3114 3460 |

По методу ФИФО материалы в издержки производства списываются по фактической себестоимости приобретения в следующем порядке: сначала списываются в расход материалы по фактической себестоимости первой закупленной партии, затем второй, третьей и т.д.

По методу ЛИФО (он обратен методу ФИФО) материалы в издержки производства списываются по фактической себестоимости приобретения в следующем порядке: сначала списываются в расход материалы по фактической себестоимости последней закупленной партии, затем предпоследней и т.д.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическая себестоимость материально-производственных запасов при их изготовлении силами организации складывается из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, полученных организацией по договору дарения или безвозмездно - исходя из их рыночной стоимости на дату оприходования, а приобретенных в обмен на другое имущество (кроме денежных средств) - исходя из стоимости обмениваемого имущества, которая устанавливается исходя из цены, по которой в сравниваемых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Материально-производственные запасы, на которые текущая рыночная стоимость в течение года снизилась либо которые морально устарели, полностью или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату принятия запасов к бухгалтерскому учету.

Материальные ценности отражают на синтетических счетах по фактической себестоимости их приобретения (заготовления) или по учетным ценам.

Согласно Методическим указаниям по учету материально-производственных запасов в качестве учетных цен на материалы применяются:

а) договорные цены;

б) фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

в) планово-расчетные цены;

г) средняя цена группы материалов.

Исчисление фактической себестоимости заготовления каждого вида сырья и материалов требует значительных затрат труда и времени. Поэтому фактическую себестоимость заготовления исчисляет лишь небольшая часть организаций по основным видам сырья или материалов. В большей части организаций текущий учет материальных ценностей ведут по твердым учетным ценам.

При синтетическом учете материальных ценностей по фактической себестоимости отклонения фактической себестоимости материалов от средней покупной цены или от плановой себестоимости учитывают на отдельных аналитических счетах по группам материалов.

При синтетическом учете материальных ценностей по учетным ценам отклонения фактической себестоимости материальных ценностей от стоимости их по учетным ценам учитываются на синтетическом счете 16 "Отклонение в стоимости материальных ценностей".

|

из

5.00

|

Обсуждение в статье: Основные особенности учета производственных запасов |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы