|

Главная |

Стоимостная оценка опциона по методу Блэка-Шоулза

|

из

5.00

|

Содержание

1. Стоимостная оценка опциона по методу Блэка-Шоулза

. Депозитарная деятельность на РЦБ

Список используемой литературы

Стоимостная оценка опциона по методу Блэка-Шоулза

акция опцион премия депозитарный

Существуют различные подходы к оценке акций, в российской литературе выделяют, как правило, три подхода: затратный подход, сравнительный подход и доходный подход, каждый из которых содержит различные методы и алгоритмы оценки. В настоящее время на практике используют так называемый опционный подход оценки акций и активов, который основывается на использовании опционной модели Блэка-Шоулза (ОРМ).

Модели опционного ценообразования могут применяться для оценки любого вида актива или акции, если тот в свою очередь имеет опционные характеристики с некоторыми ограничениями. Ограничения на использование модели Блэка-Шоулза в оценке акций:

Базовый актив (акция), который лежит в основе опциона, не торгуется.

Цена акции меняется непрерывно, на рынке отсутствуют резкие скачки и колебания цен.

Дисперсия известна и не изменяется в течение всего срока действия опциона. Для краткосрочных опционов на торгуемые акции дисперсия постоянна, но применение долгосрочных опционов на акции нарушает это предположение.

Немедленное исполнение опциона. В опционных моделях исполнение опциона считается мгновенным, в реальности часто это предположение нарушается.

Модель основывается на следующих предположениях:

) по базисному активу колл опциона дивиденды не выплачиваются в течение всего срока действия опциона;

) нет трансакционных затрат, связанных с покупкой или продажей акции или опциона;

) краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона;

) любой покупатель ценной бумаги может получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее цены;

) короткая продажа разрешается без ограничений, при этом продавец получит немедленно всю наличную сумму за проданную без покрытия ценную бумагу по сегодняшней цене;

) колл опцион может быть исполнен только в момент истечения опциона;

) торговля ценными бумагами ведется непрерывно, и цена акции движется непрерывно и случайным образом.

Вывод ОРМ основывается на концепции безрискового хеджа: покупая акции и одновременно продавая колл опционы на акции, инвестор может конструировать безрисковую позицию, где прибыли по акциям будут точно компенсировать убытки по опционам, и наоборот.

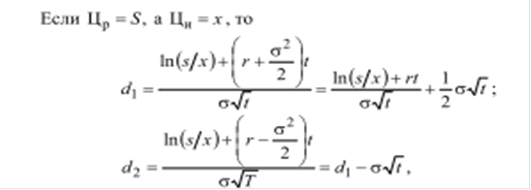

В соответствии с моделью Блэка-Шоулза премия по опциону определяется как

где N(d1 ), N(d2 ) - вероятности, показывающие, что нормированная нормальная переменная d будет меньше d1 и d2 соответственно

где σ - стандартное отклонение цены акции, которое берется в годовом исчислении в относительных единицах.

Как видно из приведенных выражений, модель Блэка-Шоулза учитывает следующие параметры: цену акции, цену исполнения, ставку без риска, стандартное отклонение курса акций, срок истечения контракта. В то же время она не принимает во внимание ожидаемую доходность по акциям.

Для вероятностной оценки цены опциона в модели Блэка-Шоулза используется не нормальное, а так называемое логонормальное распределение случайной величины. Это обусловлено следующими причинами:

во-первых, нормальное распределение описывается кривой, симметричной относительно ее центральной оси, т. е. может иметь как положительные, так и отрицательные значения, в то время как цена акции не может быть отрицательной;

во-вторых, нормальное распределение говорит о равной вероятности отклонения переменной как вверх, так и вниз, тогда как на практике, например, имеется инфляция, которая оказывает давление на цену в сторону ее повышения, а кривая логонормального распределения всегда положительна и имеет правостороннюю скошенность.

Важным параметром модели Блэка-Шоулза является стандартное отклонение цены акции. Оно задает меру возможного отклонения цены акции в расчете на год. Так, например, если цена акции составляет 100 р., а стандартное отклонение равно 10 %, то через год цена может находиться в пределах от 90 до 110 р. ( σ ± ) с вероятностью 68,3 %, в пределах от 80 до 120 р. (σ ± 2) с вероятностью 95,4 %, и в пределах от 70 до 130 р. ( ) 3 ( σ ± с вероятностью 99,7 %.

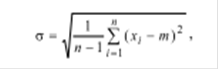

На практике значение стандартного отклонения рассчитывается на основе данных о котировальной цене акции за истекший период времени, как минимум за последний год, по следующей формуле:

где m - среднее значение случайной величины (цены акций);- число наблюдений;

х i - значение случайной величины в каждом наблюдении.

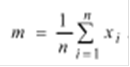

Среднее значение случайной величины определяется как

Модель Блэка-Шолеса используется для оценки цены опциона колл (европейского и американского).

Модель ОРМ определяет влияние пяти факторов на текущую стоимость опциона следующим образом:

) стоимость опциона возрастает с ростом цены акции, с меньшим темпом;

) если цена исполнения возрастает, то стоимость опциона снижается, но абсолютное изменение ее меньше;

) если период действия опциона возрастает, то возрастает и его стоимость;

) при возрастании безрисковой процентной ставки стоимость опциона возрастает незначительно;

) с увеличением вариации цены базисного актива стоимость опциона увеличивается.

|

из

5.00

|

Обсуждение в статье: Стоимостная оценка опциона по методу Блэка-Шоулза |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы