|

Главная |

III . Формирование расходов на здравоохранение

|

из

5.00

|

При формировании расходов бюджета на здравоохранение руководствуются бюджетной классификацией, обеспечивающей сопоставимость показателей бюджетов всех уровней. Действующая классификация утверждена Федеральным законом «О бюджетной классификации РФ» 115-ФЗ от 15.08.96 г. (с изменениями и дополнениями). Расходы на здравоохранение планируются по разделу «Здравоохранение и физическая культура», подразделу «Здравоохранение» по следующим целевым статьям:

- больницы, родильные дома, клиники;

- территориальные медицинские объединения;

- поликлиники, амбулатории, диагностические центры;

- фельдшерско-акушерские пункты;

- станции скорой и неотложной помощи;

- станции переливания крови;

- санатории для больных туберкулезом; санатории для детей и подростков;

- другие санатории;

- дома ребенка;

- прочие учреждения в области здравоохранения.

Планирование расходов по целевым статьям осуществляется в разрезе экономических статей: оплата труда, начисления на фонд оплаты труда, приобретение предметов снабжения и расходных материалов, оплата транспортных услуг, оплата коммунальных услуг и пр. Расходы на здравоохранение ежегодно предусматриваются в бюджетах всех уровней: в федеральном, субъектов Федерации, местных. Важным для оценки предусматриваемых объемов расходов на здравоохранение является переход к планированию расходов, исходя из реальных возможностей бюджета.

Основное финансирование массовой сети лечебно-профилактических учреждений и проведение мероприятий в области здравоохранения осуществляют субъекты Федерации. Общую схему расчетов к бюджету можно представить следующим образом.

Объем расходов на оплату труда в целом по отрасли складывается из расходов на оплату труда по каждой целевой статье. Расчет расходов на оплату труда по каждой целевой статье производится исходя из количества штатных единиц и средней заработной платы по данному типу учреждений. Начисления на фонд оплаты труда рассчитываются на основе установленных Правительством РФ нормативов обязательных начислений на фонд оплаты труда: в фонд социального страхования, в пенсионный фонд и пр. .

Необходимый объем расходов на медикаменты и перевязочные средства определяется исходя из потребности в медикаментах по каждой целевой статье. Расчет производится на основе планируемых показателей: койко-дней, врачебных посещений и пр., и расчетной стоимости нормы медикаментов на койко-день, врачебное посещение, вызов скорой помощи, лабораторное исследование.

Аналогичным образом производится расчет расходов на приобретение продуктов питания. По питанию установлены натуральные нормы потребления продуктов по каждому типу учреждения здравоохранения и средние цены на продукты, по которым орган управления здравоохранением определяет расчетный норматив на питание. После этого определяется потребность в расходах на питание раздельно по каждой целевой статье на основе планируемого количества койко-дней. Расчеты по расходам на коммунальные услуги проводятся отдельно на электроэнергию и отопление, водоснабжение, эксплуатацию зданий, исходя из действующих тарифов на топливно-энергетические ресурсы и натуральных показателей их потребления.

При составлении бюджета важно запланировать средства на льготное лекарственное обеспечение населения. Общие принципы и гарантии льготного лекарственного обеспечения определены нормативными актами РФ. Законодательно установлен перечень категорий населения и видов заболеваний, при амбулаторном лечении которых лекарственные средства и изделия медицинского назначения отпускаются бесплатно или с 50-й скидкой. Кроме того, отдельные категории граждан имеют право на обеспечение предметами ухода, перевязочными материалами, очками, на бесплатное изготовление и ремонт зубных протезов. К группам населения, имеющим право на получение бесплатных медикаментов, относятся:

- участники и инвалиды Великой Отечественной войны;

- инвалиды и ветераны боевых действий на территориях других государств и приравненные к ним по льготам инвалиды;

- лица, работавшие на предприятиях Ленинграда в период блокады;

- Герои Советского Союза и Российской Федерации;

- некоторые другие категории граждан.

На исполнительные органы власти субъектов Федерации возложена разработка конкретного механизма обеспечения лекарственными средствами льготных категорий населения и оплаты расходов за отпускаемые бесплатно или со скидкой льготные лекарственные средства. При планировании этой статьи расходов в бюджете следует исходить из количества граждан, имеющих право на льготу, среднегодовой потребности в лекарственных средствах по видам заболеваний, расчетной стоимости лекарственных средств. Кроме того, важной составляющей планирования бюджетных расходов является расчет средств из бюджета на обязательное медицинское страхование неработающих граждан субъектов Российской Федерации, производимый исходя из стоимости территориальной программы обязательного медицинского страхования с целью обеспечения финансовых гарантий выполнения этой программы за счет всех источников финансирования, определенных действующим законодательством РФ.

Исполнительный орган управления здравоохранением совместно с территориальным фондом обязательного медицинского страхования рассчитывает стоимость территориальной программы обязательного медицинского страхования. На основе статистического фонда оплаты труда прогнозируется объем поступления страховых взносов на обязательное медицинское страхование от работодателей.

Задание.

Рассчитать потребность в средствах на приобретение медикаментов по амбулаторно-поликлиническим учреждениям города на планируемый год. Данные представить в табличной форме.

Расчет производится на основе планируемых показателей: койко-дней, врачебных посещений и пр., и расчетной стоимости нормы медикаментов на койко-день, врачебное посещение, вызов скорой помощи, лабораторное исследование.

2002 год

| Наименование целевой статьи | Планируемый объем на год, тыс.руб. | Расчетная стоимость медикаментов по норме, р. | Объем расходов бюджета, тыс.руб. |

| Врачебные посещения | 1078 | 20 | 21560 |

| Койко-дни в дневных стационарах | 68 | 199 | 13530 |

| Лабораторные исследования | 2890 | 50 | 144500 |

| итого | 179590 |

2003 год

| Наименование целевой статьи | Планируемый объем на год, тыс.руб. | Расчетная стоимость медикаментов по норме, р. | Объем расходов бюджета, тыс.руб. |

| Врачебные посещения | 2325 | 22 | 51150 |

| Койко-дни в дневных стационарах | 82 | 200 | 16400 |

| Лабораторные исследования | 2900 | 56 | 162400 |

| итого | 229950 |

2004 год

| Наименование целевой статьи | Планируемый объем на год, тыс.руб. | Расчетная стоимость медикаментов по норме, р. | Объем расходов бюджета, тыс.руб. |

| Врачебные посещения | 6711 | 25 | 167775 |

| Койко-дни в дневных стационарах | 100 | 231 | 23100 |

| Лабораторные исследования | 3100 | 70 | 217000 |

| итого | 407875 |

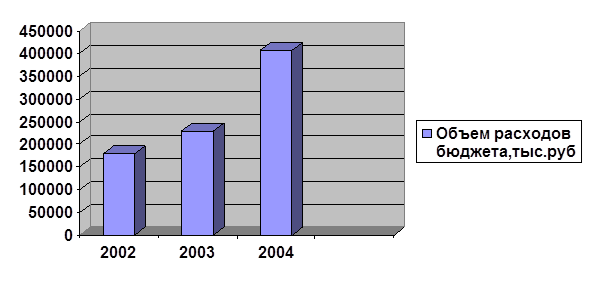

Данные можно представить в виде диаграммы:

Планируемый объем расходов бюджета на планируемый год, отражен в диаграмме

ВЫВОД:

Мы увидели, что необходимый объем расходов на медикаменты определяется исходя из потребности в медикаментах по каждой целевой статье.

Расчет производится на основе планируемых показателей: койко-дней, врачебных посещений и пр., и расчетной стоимости нормы медикаментов на койко-день, врачебное посещение, вызов скорой помощи, лабораторное исследование.

Взяв в сравнение 3 года (2002, 2003 и 2004) мы можем наблюдать, как меняется потребность в средствах на приобретение медикаментов. Если в 2002 году она составляла 179590 тыс. руб., то в 2004 эта потребность уже увеличилась и составила 407875 тыс.руб. На основе этих данных можно сделать вывод, что потребность средств из бюджета с каждым годом увеличивается.

Контрольные тесты:

| Вопрос | Раздел 1 | Раздел 2 | Раздел 3 |

| 1 | Б | Г | А |

| 2 | В | В | Б |

| 3 | Г | В | А |

| 4 | В | Б | Г |

| 5 | В | А | В |

| 6 | Б | Б | |

| 7 | Б | Б | А |

| 8 | Б | В | |

| 9 | В | В | |

| 10 | В | А | |

| 11 | В | А | А |

| 12 | В | А | Г |

| 13 | А | Б,Ж | А |

| 14 | В | В | |

| 15 | А | А | |

| 16 | Б | Б | |

| 17 | Г | Г | |

| 18 | Г | А | |

| 19 | В | А | |

| 20 | |||

| 21 |

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ:

1) Бюджетная система Российской Федерации: Учеб. Пособие. – Комсомольск-на-Амуре: Государственное образовательное учреждение высшего профессионального образования, 2002. -141 с. – Н.Н.Симоненко.

2) Бюджетная система Российской Федерации: Учебник/ М.В.Романовский – М.: Юрайт,2000. -615 с.

3) Бюджетная система России: Учебник для вузов / Г.Б.Поляк. – ЮНИТИ-ДАНА,2001. -540 с.

|

из

5.00

|

Обсуждение в статье: III . Формирование расходов на здравоохранение |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы