|

Главная |

Основные методы проведения операционного анализа

|

из

5.00

|

К основным методам проведения операционного анализа относятся метод уравнений, графический метод и метод маржинального дохода.

Метод уравнения

Прибыль = выручка – затраты, или

Чистая выручка – Переменные затраты = Постоянные затраты + Операционная прибыль, получим главное уравнение СVP

(Продажная цена ед. · Количество единиц) – (Переменные затраты на ед. Количество единиц) = Постоянные затраты + Операционная прибыль.

Анализ «затраты – объем – прибыль» называют анализом безубыточности.

Безубыточность означает такое состояние бизнеса, при котором чистая выручка покрывает все затраты, т.е. нет ни убытков, ни прибыли.

Операционный анализ построен на калькулировании в системе директ – костинг. Учитывая поведение затрат, операционный анализ доказывает, что традиционный подход к управлению затратами и прибылью, построенный на калькулировании по методу поглощения, недооценивает затраты до точки безубыточности (ТБ) и переоценивает их влияние после точки безубыточности.

ТБ может быть вычислена как в натуральных единицах, так и в рублях.

Графический метод

Данный метод является другим способом предоставления информации о затратах и прибылях (убытках). В отличие от расчета показателей для одного уровня продаж, график высвечивает затраты, прибыли и убытки, которые наблюдаются для разных уровней деятельности в релевантном диапазоне продаж. В точке безубыточности валовой маржи хватает только на покрытие постоянных затрат, прибыль равна нулю, убытки равны сумме постоянных затрат.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты — объем — прибыль». Последовательность построения графика заключается в следующем:

-наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

-выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

-вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1).

Изображенная на рис. 1 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Определение точки безубыточности (порога рентабельности)

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по следующей формуле:

Маржинальный запас прочности — это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации. Этот показатель определяется следующей формулой:

Чем выше маржинальный запас прочности, тем лучше для предприятия.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

Производственный левередж (leverage в дословном переводе – рычаг) – это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левереджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

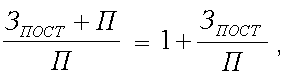

Производственный левередж определяется с помощью следующей формулы:

(1)

(1)

Либо  (2)

(2)

где ЭПЛ — эффект производственного левереджа;

МД — маржинальный доход;

Зпост — постоянные затраты;

П — прибыль.

Найденное с помощью формулы (1) значение эффекта производственного левереджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

(3)

(3)

где П – изменение прибыли, в %;

В – изменение выручки, в %.

Производственный левередж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левереджа может изменяться под влиянием:

– цены и объема продаж;

– переменных и постоянных затрат;

– комбинации любых перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левереджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1. Положительное воздействие производственного левереджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного левереджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левереджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3. Механизм производственного левереджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между производственным левереджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левереджа и наоборот. Это позволяет сделать вывод о том, что производственный левередж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5. Эффект производственного левереджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левереджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левереджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левереджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левереджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

Практическая часть

Задание 1.

Предприятия А,В,С используют позаказный метод учета затрат на производство. Сведения о предполагаемых затратах по предприятиям приводятся ниже:

| А | В | С | |

| Затраты труда, чел.-ч | 70 000 | 50 000 | 45 000 |

| Затраты машинного времени, маш.-ч | 20 000 | 65000 | 50000 |

| Прямые затраты на материалы, руб. | 400 000 | 550 000 | 340 000 |

| Производственные накладные расходы, руб. | 560 000 | 650 000 | 150 000 |

Базой для определения предварительно рассчитанного коэффициента накладных расходов служат: на предприятии А – машино-часы; на предприятии В – затраты на прямые материалы; на предприятии С – человеко-часы.

Требуется:

а) определить предварительно рассчитанный коэффициент накладных расходов;

б) определить сумму накладных расходов, включаемых в затраты на производство на основе предварительно рассчитанного коэффициента. Если в течение года на предприятии А выполняются три заказа, при этом зарегистрированы следующие затраты машинного времени: по заказу № 456 – 8000 маш.-ч, № 678 – 6000 маш.-ч, № 786 – 5000 маш.-ч.

Если фактические накладные расходы составят за год 530 000 руб., будут они перераспределенными или недораспределенными?

Решение:

Коэффициент накладных расходов определяется как отношение суммы производственных накладных расходов к базе распределения. Коэффициенты накладных расходов составят:

- для предприятия А:

Кн = 560 000 / 20 000 = 28.

- для предприятия В:

Кн = 650 000 / 550 000 = 1,18.

- для предприятия С:

Кн = 150 000 / 45 000 = 3,33.

Сумма накладных расходов, включаемых в затраты на производство на основе рассчитанного коэффициента накладных расходов, в организации А составит:

по заказу № 456:

8 000 маш.-ч * 28 = 224 000 руб.

по заказу № 678:

7 000 маш.-ч * 28 = 196 000 руб.

по заказу № 786:

5 000 маш.-ч. * 28 = 140 000 руб.

Задание 2

Предприятие производит изделия, которые последовательно проходят обработку в трех цехах. Руководитель располагает следующей информацией:

| Цех № 1 | Цех № 2 | Цех № 3 | |

| Объем производства, ед. | 14 000 | 14 000 | 14 000 |

| Прямые затраты на материалы, кг/ед. | 8 | 10 | |

| Стоимость материалов, руб./ед. | 12 | 13 | |

| Прямые затраты на заработную плату, чел.-ч на ед. | 0,3 | 0,4 | 0,5 |

| Часовая тарифная ставка, руб. | 8 | 7,7 | 8,2 |

| Накладные расходы (рассчитанные предварительно), руб. | 27 000 | 25 000 | 24 000 |

| База отнесения накладных расходов | чел.-ч | Объем пр-ва | Затраты на зарплату |

Определите:

а) предварительно рассчитанный коэффициент накладных расходов для каждого цеха;

б) себестоимость производства изделия по каждому цеху и по предприятию в целом;

в) цену продажи единицы изделия, если запланирована прибыль в размере 30%.

Решение:

а) Рассчитаем коэффициент расходов (Кнр) определяется следующим образом:

Кнр 1 = 27000 / (14000*0,3) =6,43,

Кнр 2 = 25000 / (14000*,04) = 4,46,

Кнр 3 = 24000 / (14000*0,5) = 3,43

б) Чтобы определить себестоимость производства изделия по каждому цеху и по предприятию в целом (С), необходимо найти сумму затрат:

С цех = Затраты материальные + Затраты на з/пл + Накладн. расходы

С цех №1 = 8*12 + 0,3*8 + 27000/14000 = 96 + 2,4 + 1,93 = 100,33 руб.,

С цех №2 = 10*12 + 0,4*7,7 + 25000/14000 = 130 +3,08 +1,79 = 134,87 руб.,

С цех №3 = 0,5*8,2 + 24000/14000 = 4,1 + 1,71 = 5,81 руб.;

Спредпр. = С цех №1 + С цех №2 + С цех №3 = 100,33 + 134,87 + 5,81 = 241,01руб.

в) Цена продажи изделия (Ци), с учетом запланированной прибыли в размере 30 %, определяется следующим образом:

Ци = Спредпр.+ 0,3 * Спредпр.

Ци = 241,01 + 0,3 * 241,01 = 313,31 руб.

Задание 3

Предприятие за август месяц произвело - 66000 изделий. Валовые затраты составили - 678000 д.е.

За сентябрь было произведено – 74000 изделий, валовые затраты составили – 742000.

Затраты на данном предприятии классифицируются по отношению к объему производства.

Переменные затраты пропорциональны загрузке производственных мощностей.

Цена продажи изделия - 12 д.е.

Предприятие работает по заказам, поэтому на начало и конец отчетного периода запасов готовой продукции не имеет.

Определите:

1. переменные затраты на единицу продукции,

2. постоянные затраты предприятия,

3. точку нулевой прибыли предприятия (точку безубыточности).

Решение:

Общая сумма затрат на производство определяется по формуле:

Z = Ипер.* К + Ипост., где

Z – себестоимость продукции (валовые затраты),

Ипер – переменные затраты на единицу продукции,

К – количество произведенной продукции,

Ипост. – постоянные затраты.

Получаем:

Zавгуст = Ипер * 66000 + Ипост. = 678000

Zсентябрь = Ипер * 74000 + Ипост. = 742000

Так как Ипер август = Ипер сентябрь (норма переменных затрат в расчете на единицу изделия неизменна, меняется только общая сумма переменных затрат в зависимости от объема производства), а также Ипост. август = Ипер сентябрь (валовые постоянные затраты неизменны), то обозначив

Ипер август = Ипер сентябрь = х,

Ипост. август = Ипер сентябрь = у, получим систему уравнений:

66000х + у = 678000,

66000х + у = 678000,

74000х + у = 742000

Решая ее, получим: 8000 х = 64000,

х = 8

Итак, величина валовых постоянных затрат составляет 150000 руб.

Точка безубыточности определяется по формуле:

ТБ.= Ипост. / Ц – Ипер., где

Ц – цена продажи изделия

ТБ.= 150000 / 12 – 8 = 37500 шт.

Следовательно, для покрытия всех затрат предприятию необходимо выпустить 37500 штук продукции.

Задание 4

Предприятия производит два вида изделий – изделие А и изделие В в одном подразделении.

| Изделие А | Изделие В | |

| Ожидаемые затраты на одно изделие: | ||

| Прямые затраты на материалы | 6 кг по цене 35 руб. за 1 кг | 5 кг по цене 56 руб. за 1 кг |

| Прямые затраты на заработную плату | 0,4 чел.-ч, часовая тарифная ставка 9 руб. | 0,5 чел.-ч, часовая тарифная ставка 8 руб. |

| Накладные расходы | ? | ? |

| Ожидаемый объем производства, ед. | 7 000 | 6 000 |

| Ожидаемая сумма накладных расходов, руб. | 38 200 | |

| Фактические затраты на одно изделие: | ||

| Прямые затраты | 5,5 кг по цене 34 руб. | 4,5 кг по цене 56 руб. |

| Прямые затраты на заработную плату | 0,5 чел.-ч | 0,4 чел.-ч |

| Тарифная ставка, руб. | 9 | 8 |

Используя вышеизложенные данные, определите:

а) предварительно рассчитанный коэффициент накладных расходов, приняв в качестве базы отнесения затрат затраты труда (в чел.-ч);

б) ожидаемую и фактическую сумму накладных расходов по каждому изделию;

в) полную себестоимость каждого изделия (ожидаемую и фактическую).

Решение:

1) Найдем коэффициент накладных расходов:

,

,

2) Определим ожидаемую и фактическую сумму накладных расходов по каждому изделию:

Ожидаемая:

Изд.А = 0,5*7000*6,5862 = 18441 руб.,

Изд.В = 0,5*6000*6,5862 = 19759руб,

Общая = 18441+19759 = 38200 руб.

Фактическая:

Изд.А = 0,5*7000*6,5862 = 23052 руб.,

Изд.В = 0,4*6000*6,5862 = 15807 руб.,

Общая= 23052+15807 = 38859 руб.

3) Определим полную себестоимость каждого изделия:

Задание 5

| Остатки на счетах: | ||

| На начало месяца, руб. | На конец месяца, руб. | |

| 1. Материалы | 55000 | 65000 |

| 2. Основное производство | 96000 | 80000 |

| 3. Готовая продукция | 50000 | 85000 |

За месяц были приобретены основные материалы на сумму 400000 руб.

Прямые трудовые затраты составили 220000 руб.

Общепроизводственные и общехозяйственные расходы в совокупности составили 330000 руб.

Затраты материальных ресурсов связаны только с производственным процессом.

За этот же период было реализовано 100 изделий.

Найти полную себестоимость реализованной продукции?

Определить цену реализации изделия при запланированной прибыли в размере 30% и НДС 18%.

Решение:

| Остаток на начало периода | Произведены затраты за период | Остатки на конец периода | |

| 1. Материалы | 55 000 | 400 000 | 65 000 |

| 2. Прямые трудовые затраты | - | 220 000 | - |

| 3.Основное производство | 96 000 | - | 80 000 |

| Готовая продукция | 50 000 | - | 85 000 |

| Общепроизводственныеобщехозяйственные расходы | - | 330 000 | - |

1. Определяем себестоимость произведенной продукции.

Себестоимость произведенной продукции = остатки материалов + произведенные затраты материалов за период – остатки материалов на конец периода + прямые трудовые затраты + общепроизводственные затраты + остатки основного производства на начало периода – остатки основного производства на конец периода.

Себестоимость произведенной продукции = 55 000 + 400 000 – 65 000 + 220 000 + 330 000 + 96 000 – 80 000 = 956 000 руб.

2. Определить себестоимость реализованной продукции.

Себестоимость реализованной продукции = остатки готовой продукции на начало периода + себестоимость произведенной продукции – остатки готовой продукции на конец периода.

Себестоимость реализованной продукции = 50 000 +956 000 – 85 000 = 921 000 руб.

Задание 6

На предприятии за отчетный период имели место следующие затраты, д.е.:

| Стоимость основных материалов | 100 000 |

| Зарплата по изготовлению продукции | 50 000 |

| Общие затраты на материалы | 10 000 |

| Общие затраты по зарплате | 20 000 |

| Прочие общие издержки производства | 140 000 |

| Общие расходы по сбыту | 30 000 |

| Общие затраты по управлению | 90 000 |

Определите коэффициенты распределения общих расходов, относительно предложенных баз распределения расходов, исходя из данных, представленных в таблице.

| Вид затрат | База распределения |

| Общие материальные расходы | Стоимость основных материалов |

| Прочие общие издержки и зарплата | Зарплата за изготовление продукции |

| Расходы по управлению и сбыту | Совокупная величина затрат без распределяемой суммы расходов по управлению и сбыту |

Решение:

Определить распределение общих материальных расходов можно следующим образом:

| Вид затрат | База распределения | Расчет |

| Общие материальные расходы: 10000д.е. | Стоимость основных материалов: 100000 д.е. | 10000 / 100000 = 0,1 |

| Прочие общие издержки и зарплата: 140000 д.е. и 20000 д.е. | Зарплата за изготовление продукции: 50000 д.е. | (140000 + 20000) / 50000 = 3,2 |

| Расходы по управлению и сбыту: 90000 д.е. и 30000 | Совокупная величина затрат без распределяемой суммы расходов по управлению и сбыту: 100000д.е., 50000 д.е.,10000 д.е., 20000 д.е., 140000 д.е. | (90000+30000)/(100000+ 50000+10000+20000+ 140000) = 0,38 |

Заключение

Анализ зависимости «Затраты - Объем – Прибыль» устанавливает отношение между важнейшими показателями, характеризующими деятельность любого предприятия , - затратами на производство, его объемом и прибылью. С помощью этого инструмента руководство предприятия может прогнозировать величину прибыли, ее изменение по сравнению с существующим уровнем и на основе этой информации принимать решения по выбору стратегии поведения предприятия. Важное место в концепции CVP – анализа принадлежит точке безубыточности, или критической точке. Эта точка определяет тот объем продаж ( в натуральных или денежных единицах), при котором предприятие не имеет ни прибыли, ни убытка. Соответственно, если объем продаж больше, чем в точке безубыточности, предприятие имеет прибыль, в противном случае убыток.

Для отечественных предприятий CVP – анализ еще не является официально рекомендованным, в связи с чем пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

|

из

5.00

|

Обсуждение в статье: Основные методы проведения операционного анализа |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы