|

Главная |

Тема: Оценка деловой активности

|

из

5.00

|

Бухгалтерский учет и аудит

Рабочая тетрадь по дисциплине

Финансовый анализ с применением программного продукта AUDIT EXPERT

Студенты 4 курса 2 группы

Абузакадиев М

Харисеев Г

Содержание

1.Экспресс анализ финансового состояния организации ОАО «ДагЗЭТО» по данным бух.баланса

03.09.15

Тема: Экспресс анализ финансового состояния организации по данным бух.баланса

Задание 1. Используя исходные данные бух.баланса Ф№1 составить развернутый сравнительный аналитический баланс п/п за 2013 – 2014. Рассчитанные данные представить в виде таблицы. Сделать выводы (табл.1).

Таблица 1

Анализ развернутого сравнительного аналитического баланса ОАО "ДагЗЭТО" за 2013- 2014гг.

| Статья | Код строки | Абсолютные величины тыс. руб. | В % к итогу баланса | Изменения (+,-) | |||||||||||||||||

| баланса | |||||||||||||||||||||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | В абсолютных величинах | В % к итогу баланса | В %-х к величине предыдущего года | В %-х к изменению итога баланса | ||||||||||||||

| А | Б | ||||||||||||||||||||

| А1 | А2 | А1 *100 | А2 *100/Б2 | ∆А=А2-А1 | гр.4 - гр.3 | ∆ Аi/ А1* | ∆ Аi/∆Б | ||||||||||||||

| /Б1 | *100% | *100% | |||||||||||||||||||

| Актив (А) | |||||||||||||||||||||

| 1.ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||

| 1.1Нематериальные активы | |||||||||||||||||||||

| 1.2. Результаты исследования и разработок | |||||||||||||||||||||

| 1.3.нематериальные поисковые активы | |||||||||||||||||||||

| 1.4Материальные поисковые активы | |||||||||||||||||||||

| 1.5.Основные средства | 12,29 | 48,71 | 36,42 | 4,39 | - 94,17 | ||||||||||||||||

| 1.6. Доходные вложения в материальные ценности | - | ||||||||||||||||||||

| 1.7.Финансовые вложения | 0,63 | 2,39 | 1,76 | - | |||||||||||||||||

| 1.8.Отложенные налоговые активы | 8,22 | 39,04 | 30,82 | 25,12 | - 77,73 | ||||||||||||||||

| 1.9. Прочие внеоборотные активы | 2,46 | 9,86 | 7,41 | 5,76 | - 98,47 | ||||||||||||||||

| Итого | 23,59 | 76,41 | 11,64 | - 70,37 | |||||||||||||||||

| 2.ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||

| Запасы | 74,21 | 98,60 | 24,39 | 10,19 | - 18,37 | ||||||||||||||||

| 2.1.Налог на добавленную стоимость по приобретенным ценностям | |||||||||||||||||||||

| 2.2. Дебиторская задолженность | 2,06 | 1,35 | -842 | - 0,71 | - 45,51 | - 110,12 | |||||||||||||||

| 2.3. Финансовые вложения ( за исключением денежных эквивалентов) | - | ||||||||||||||||||||

| 2.4.Денежные средства и денежные эквиваленты | 0,15 | 0,05 | -95 | - 0,10 | - 72,52 | - 101,14 | |||||||||||||||

| 2.5.Прочие оборотные активы | - | - | |||||||||||||||||||

| Итого | 76,41 | 100,00 | 23,59 | 8,53 | - 29,63 | ||||||||||||||||

| Баланс АКТИВ (Б) | 100,00 | - | 9,27 | - | |||||||||||||||||

| Формула расчета пассива баланса | П2 | П1 *100% | П2 *100% | ∆П= | гр.4 - гр.3 | ∆ Пj/ П1**100% | ∆Пj/∆Б*100% | ||||||||||||||

| /Б1 | /Б2 | А1-А2 | |||||||||||||||||||

| Пассив (П) | |||||||||||||||||||||

| 3.КАПИТАЛ И РЕЗЕРВЫ | |||||||||||||||||||||

| 3.1. Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | |||||||||||||||||||||

| 3.2.Собственные акции, выкупленные у акционеров | |||||||||||||||||||||

| 3.3. Переоценка внеоборотных активов | |||||||||||||||||||||

| 3.4.Добавочный капитал(без переоценки) | 33,8 | 31,0 | - | - 2,83 | - | ||||||||||||||||

| 3.5. Резервный капитал | 6,3 | 5,7 | - 48,00 | - 0,58 | - 0,85 | - 100,58 | |||||||||||||||

| 3.6. Нераспределенная прибыль | - 0,1 | 0,73 | 666,00 | 0,67 | 1 387,50 | - 91,9 | |||||||||||||||

| Итого | 40,1 | 37,4 | 618,00 | - 2,74 | 1,71 | - 92,5 | |||||||||||||||

| 4.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||||||

| 4.1. Заемные средства | |||||||||||||||||||||

| 4.2Отложенные налоговые обязательства | 12,63 | 14,1 | 2 486,00 | 1,46 | 21,91 | - 70,13 | |||||||||||||||

| 4.3.Оценочные обязательства | - | - | - | - | - 100,00 | ||||||||||||||||

| 4.4.Прочие обязательства | - | - | - | - | - 100,00 | ||||||||||||||||

| Итого | 12,6 | 14,1 | 2 486,00 | 1,46 | 21,91 | - 70 | |||||||||||||||

| 5.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||||||||

| 5.1. Заемные средства | 6,74 | 12 508,00 | 12,2 | 206,40 | 52,26 | ||||||||||||||||

| 5.2. Кредиторская задолженность | 39,49 | - 7 384,00 | 10,83 | - 20,79 | - 190 | ||||||||||||||||

| 5.3.Доходы будущих периодов | - | - | - | ||||||||||||||||||

| 5.4. Оценочные обязательства | - | - | - | ||||||||||||||||||

| 5.5. Прочие обязательства | 0,98 | 0,89 | - | 0,08 | - | ||||||||||||||||

| Итого | 48,5 | 5 124,00 | 1,25 | 12,07 | - 37,7 | ||||||||||||||||

| Баланс: | 8 324,00 | 9,27 | - | ||||||||||||||||||

Анализируя сравнительный аналитический баланс ОАО "ДагЗЭТО" за 2013- 2014г. необходимо отметить следующее:

Общая стоимость имущества организации увеличилась на 8324тыс.руб. или на 9,27%. При этом оборотные активы увеличились в большей степени чем внеоборотные. Опережение темпов роста оборотных активов над внеоборотными свидетельствует о расширении

основной (производственной) деятельности предприятия. Наблюдается также уменьшение дебиторской задолженности на 842 тыс.руб или 45,51%. Уменьшение говорит о проблемах со сбытом продукции и сокращении товарных кредитов, предоставляемые организациям.

Стоимость запасов в анализируемом периоде также увеличилась на сумму 6795тыс. руб или на 10,19%, что говорит о позитивной тенденции развития предприятия.

В пассиве баланса в 3 разделе «Капитал и резервы» наблюдается увеличение в 2014г. по сравнению с 2013г. на 618 тыс. руб. или 1,71%. Одновременно произошло увеличение нераспределенной прибыли на 666 тыс.руб. Увеличение нераспределенной прибыли может являтся результатом эффективной работы предприятия. А что касается статьи «Добавочный капитал»,то он остался в неизменном состоянии.

В разделе «Долгосрочные обязательства» также произошли изменения, то есть в данном разделе наблюдается увеличение на 2486 тыс. руб. или 21,9%. Причиной увеличения долгосрочных обязательств является увеличение отложенных налоговых обязательств.

И в заключении, пятый раздел «Краткосрочные обязательства». В данном разделе произошло увеличение на 5124 тыс. руб. или на 12,07%. Это вызвано следующими причинами:

1. Доля краткосрочных заемных средств увеличилась на 12508 тыс. руб. или на 206,4%.

2. Такой показатель, как кредиторская задолженность тоже отклонился в отрицательную сторону, где отклонение составило 7384 тыс. руб. или на 20,79% .

Из всего вышеуказанного можно сделать выводы, о том что такой баланс свидетельствует о достаточно эффективной работе ОАО "ДагЗЭТО".

Задание 2.

Используя исходные данные бухгалтерского баланса анализируемого предприятия за 2013-2014гг. сгруппировать активы и пассивы по степени ликвидности. Рассчитанные данные представить в виде таблицы (табл. 2), сделать выводы.

Таблица 2

Анализ ликвидности бухгалтерского баланса ОАО (назван. п/п) за 2013-2014гг.

| Группы активов | Строка баланса | Сумма, ( единица измерения) | В % к базисному году | Группы пассивов | Строка баланса | Сумма, (единица измерения) | В % к базисному году | Излишек (недостача) +,= | |||||||||

| Базисный год (2013г.) | Отчетный год 2014(2014г.) | Абсолютный прирост (+,-) | Базисный год (2013г.) | Отчетный год (2014г.) | абсолютный прирост (+,_-) | Базисный год | Отчетный год | ||||||||||

| А | Б | 3 (гр.2-гр.1) | 4 (гр.2/гр.1* 100) | В | Г | 9 =гр.1-гр.5 | 10=гр.2-гр.6 | ||||||||||

| Наиболее ликвидные активы (А1) | 1250+1240 |

| -95 | 27.48 | Наиболее срочные обязательства (П1) | -7384 | 79,21 | -35384 | -28095 | ||||||||

| Быстро реализуемые активы (А2) | -842 | 54.49 | Краткосрочные обязательства (П2) | 1510+1530+1540+1550 | 280,33 | -5086 | -18436 | ||||||||||

| Медленно реализуемые активы (A3) | 1210+1220+1260 | 110.19 | Долгосрочные пассивы {ПЗ) | 121,91 | |||||||||||||

| Труднореализуемые активы (А4) | 111.64 | Устойчивые пассивы (П4) | 101,98 | -14847 | -13095 | ||||||||||||

| Баланс Актив | 109.27 | Баланс Пассив | 109,27 |

Таблица 2.1

Соответствие данным абсолютной ликвидности бухгалтерского баланса ОАО (назван. п/п) за 2013-2014гг.

| 2013г. | 2014г. | ||||

| Актив | Знак неравенства | Пассив | Актив | Знак неравенства | Пассив |

| Наиболее ликвидные активы (А1) | < | Наиболее срочные обязательства (П1) | Наиболее ликвидные активы (А1) | < | Наиболее срочные обязательства (П1) |

| Быстро реализуемые активы (А2) | < | Краткосрочные обязательства (П2) | Быстро реализуемые активы (А2) | < | Краткосрочные обязательства (П2) |

| Медленно реализуемые активы (A3) | > | Долгосрочные пассиы {ПЗ) | Медленно реализуемые активы (A3) | > | Долгосрочные пассиы {ПЗ) |

| Труднореализуемые активы (А4) | < | Устойчивые пассивы (П4) | Труднореализуемые активы (А4) | < | Устойчивые пассивы (П4) |

Таблица 2.2

Баланс считается абсолютно ликвидным если соблюдена группа неравенств

| Актив | Знак неравенства | Пассив |

| Наиболее ликвидные активы (А1) |

| Наиболее срочные обязательства (П1) |

| Быстро реализуемые активы (А2) |

| Краткосрочные обязательства (П2) |

| Медленно реализуемые активы (A3) |

| Долгосрочные пассивы {ПЗ) |

| Труднореализуемые активы (А4) |

| Устойчивые пассивы (П4) |

По результатам проведенного анализа ликвидности баланса активов, видно, что:

1. Наиболее ликвидные активы в отчетном году по сравнению с базисным уменьшились на 95 тыс. руб. Это связано с тем, что доля денежных средств в 2013г. снизилась на 0,10% или на 95 тыс. руб. Сокращение наиболее ликвидных свидетельствует, что степень ликвидности активов снижается.

2. А что касается быстрореализуемых активов, то они тоже уменьшились на 842 тыс. руб. Причиной данного уменьшения является снижение дебиторской задолженности.

3. Медленнореализуемые активы наоборот повысились на 6795 тыс. руб. Наибольшее влияние на повышение данных активов оказала статья «Запасы».

4. И труднореализуемые активы также увеличились на 2466 тыс. руб. Это говорит что, предприятие повышает вложения во внеоборотные активы, а следовательно, и в производственную базу.

Далее проанализировали ликвидность баланса по пассивам. Величина наиболее срочных обязательств за анализируемый период времени снизились на 7384 тыс.руб. Обычно снижение суммы данного вида обязательств положительно сказывается на уровне платежеспособности предприятия. Величина краткосрочных обязательств увеличилась почти втрое с 6936 тыс.руб. в 2013г на 19444 тыс.руб. В графе долгосрочные пассивы также наблюдается увеличение на сумму 2486 тыс.руб. Общая величина постоянных пассивов увеличилась на 714 тыс.руб.

Исходя из всего вышеизложенного необходимо определить, считается ли баланс абсолютно ликвидным или наоборот. Для этого необходимо рассмотреть таблицу 2.1. В 2013-2014гг. баланс считается неликвидным, так как показатели групп активов А1, А2 меньше показателей групп пассивов П1, П2, но в перспективе есть возможность что такая ситуация изменится в положительную сторону т.к. соотношение А3 и П3 а также А4 и П4 соответствует нормативным значениям.

23.09.2015

Тема: Оценка платежеспособности предприятия.

Задание 3

Используя исходные данные задания №2 дать оценку платежеспособности анализируемого предприятия проведя анализ платежеспособности ОАО «ДагЗЭТО» за 2013-2014гг. Расчеты представить в виде таблицы. Сделать выводы.

Таблица 3

Анализ нормативных относительных показателей платежеспособности (название предприятия) за 2013г..-2014г.

| Показатель | Формула расчета | Содержание | Оптимальное значение | Год | Абсолютное отклонение, (+,-) | ||

| А | Б | В | Г | ||||

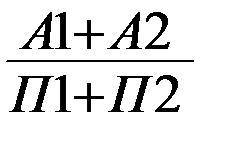

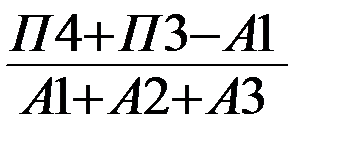

| 1. Общий показатель ликвидности (показатель платежеспособности) |

| Применяется для комплексной оценки ликвидности баланса в целом; оценки изменения финансовой ситуации в организации с точки зрения ликвидности; при выборе наиболее надежного из потенциальных партнеров | 1-2,5 | 0,49 | 0,53 | 0,04 | |

| 2. Коэффициент текущей ликвидности | А1+А2+А3 П1+П2 | Дает общую оценку ликвидности оборотных активов. Показывает, сколько рублей оборотных активов приходится на рубль краткосрочных обязательств. Так как краткосрочные обязательства погашаются в основном за счет оборотных активов, то если оборотные активы больше краткосрочных обязательств, теоретически организация может погасить свои обязательства. Необходимая величина коэффициента варьируется по отраслям, видам деятельности и ее масштабам | 2-3,5 Значение < 1 говорит о возможной утрате платежеспособности, а значение > 4 о недостаточной активности использования заемных средств и как следствие, меньшее значение рентабельности собственного капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться. | 1,61 | 1,56 | -0,05 | |

| 3. Коэффициент критической (промежуточного покрытия) ликвидности |

| Показывает прогнозируемую платежеспособность организации при условии своевременного проведения расчетов с дебиторами | >0,8 | 0,04 | 0,02 | -0,2 | |

| 4. Коэффициент абсолютной ликвидности |

| Наиболее жесткий критерий ликвидности организации. Показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет денежных средств. В отечественной практике фактические средние значения данного коэффициента, как правило, не достигают нормативного значения | 0,2-0,5 | 0,003 | 0,0007 | -0,0023 | |

| 5. Коэффициент срочной ликвидности (рассчитывается на конкретную дату) | (cтр.1240 Форма 1 + стр.1250 Форма 1 + стр.1260 Форма 1)/ (стр.1500 Форма 1 - стр.1530 Форма 1 - стр.1540 Форма 1) | Отражает реальную способность организации погасить денежные обязательства, приходящиеся на эту дату | 0.7-1 | 0,003 | 0,0007 | -0,0023 | |

| 6. Коэффициент обеспеченности оборотных активов собственными средствами |

| Показывает, какая часть оборотных активов сформирована за счет собственного капитала (после необходимого отвлечения собственных средств во внеоборотные активы) | >0,1 | 0,68 | 0,67 | 0,01 | |

Анализируя состояния платежеспособности предприятия ОАО «ДагЗЭТО» за 2013-2014гг. можно сделать следующие выводы:

1. Общий показатель ликвидности в отчетном году составил на 0,04т.р.больше, чем в базисном периоде. Это говорит о повышении уровня ликвидности ОАО «ДагЗЭТО» по сравнению с базисным годом.

2. Коэффициент текущей ликвидности в отчетном году составил 1,56., а в базисном году – 1,61., то есть произошло отклонение на 0,05. Это свидетельствует об уменьшении величины ликвидных активов для погашения краткосрочных обязательств в ближайшее время, так как оптимальное значение составляет 2.

3. Коэффициент критической ликвидности в 2014г. уменьшился на 0,02. и этот показатель меньше оптимального значения, который составляет 0,8, а значит организация не в состоянии погасить краткосрочные обязательства за счет средств в расчетных счетах.

4. Коэффициент абсолютной ликвидности также уменьшился в отчетном году на 0,0023. , из этого следует, что ОАО «ДагЗЭТО» не в состоянии оплатить краткосрочные задолженности за счет имеющихся денежных средств.

5. Коэффициент срочной ликвидности снизился на 0,0023. Это уменьшение говорит о том, что величина денежных средств на конкретную дату меньше, то есть предприятие не сможет погасить обязательства, которые необходимо оплатить на эту дату.

6. Коэффициент обеспеченности оборотных активов собственными средствами повысился на 0,01. Это свидетельствует о том, что у ОАО «ДагЗЭТО» имеются в наличии собственные оборотные средства, необходимые для ее финансовой устойчивости.

Г

Тема: Оценка деловой активности

Задание 4. Используя исходные данные Ф.1 «Бухгалтерский баланс» и Ф.2 «Отчет о финансовых результатах» организации дать оценку деловой активности за 2013-2014гг. применяя коэффициентный метод финансового анализа. Рассчитанные данные представить в виде таблицы (табл.4), сделать выводы

Таблица 4

Анализ показателей деловой активности ОАО «ДагЗЭТО» за 2013-2014гг.

| № п/п | Коэффициент | Расчетная формула | Условные обозначения | Комментарий | Год | Отклонение, (+,-) | |||||||||

| Указатели оборачиваемости активов | |||||||||||||||

| 1.1 | Коэффициент оборачиваемости активов (КОа) | В/А | В – выручка от реализации товаров (продукции, работ, услуг) без косвенных налогов; А-стоимость активов | Показывает скорость оборота всего авансированного капитала (активов) предприятия, т. е. количество совершенных им оборотов за анализируемый период | 0,18 | 0,16 | -0,02 | ||||||||

| 1.2 | Продолжительность одного оборота, дни (ПО) | Д/КОа | Д – количество дней в расчетном периоде | Характеризует продолжительность (длительность) одного оборота всего авансированного капитала (активов) | |||||||||||

| 1.3 | Коэффициент оборачиваемости внеоборотных активов (КОва) | В/ВА | ВА- стоимость внеоборотных активов за расчетный период | Показывает скорость оборота немобильных активов предприятия за анализируемый период | 0,78 | 0,69 | -0,09 | ||||||||

| 1.4 | Продолжительность одного оборота внеоборотных активов, дни (ПОва) | Д/КОва | Характеризует продолжительность одного оборота немобильных активов в днях | 461,5 | 521,7 | 60,2 | |||||||||

| 1.5 | Коэффициент оборачиваемости оборотных активов (КОоа) | В/ОА | ОА-стоимость оборотных активов за расчетный период | Выражает скорость оборота мобильных активов за анализируемый период | 0,24 | 0,22 | -0,02 | ||||||||

| 1.6 | Продолжительность одного оборота оборотных активов, дни ( ПОоа) | Д/КОоа | Показывает продолжительность оборота мобильных активов, т. е. длительность производственного (операционного) цикла предприятия | ||||||||||||

| 1.7 | Коэффициент оборачиваемости запасов (КОзп) | СС/Зп | СС– себестоимость реализации товаров (продукции, работ, услуг); Зп- стоимость запасов за расчетный период | Выражает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе, товаров) | 0,23 | 0,21 | 0,02 | ||||||||

| 1.8 | Продолжительность одного оборота запасов, дни (ПОзп) | Д/КОзп | Показывает скорость превращения запасов из материальной формы в денежную. Снижение показателя — благоприятная тенденция | ||||||||||||

| 1.9 | Коэффициент оборачиваемости дебиторской задолженности; (КОдз) | В/Дз | Дз-стоимость дебиторской задолженности за расчетный период | Показывает число оборотов, совершенных дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами | 8,99 | 16,2 | 7,21 | ||||||||

| 1.10 | Продолжительность одного оборота дебиторской задолженности, дни; (ПОдз) | Д/КОдз | Характеризует продолжительность одного оборота дебиторской задолженности в днях. Снижение показателя — благоприятная для предприятия тенденция | 40,04 | 22,22 | 17,82 | |||||||||

| 1.11 | Коэффициент погашения дебиторской задолженности (КПдз) | ДЗ/В | Выражает долю дебиторской задолженности в выручке от реализации. Снижение показателя позитивная тенденция | 0,11 | 0,06 | -0,05 | |||||||||

| Показатели оборачиваемости собственного капитала | |||||||||||||||

| Коэффициент оборачиваемости собственного капитала (КОск) | В/СК | СК- стоимость собственного капитала за расчетный период | Отражает активность собственного капитала. Рост в динамике означает повышение эффективности использования собственного капитала | 0,46 | 0,44 | -0,02 | |||||||||

| 2.2 | Продолжительность оборота собственного капитала, дни (ПОск) | Д/КОск | Характеризует скорость оборота собственного капитала. Снижение показателя в динамике отражает положительную для предприятия тенденцию | 782,6 | 818,2 | 35,6 | |||||||||

| 2.3 | Коэффициент оборачиваемости чистых активов (КОча) | В/ЧА | ЧА -стоимость чистых активов за расчетный период | Выражает скорость оборота чистых активов в днях. Рост показателя — позитивная тенденция | 0,46 | 0,44 | -0,02 | ||||||||

| 2.4 | Продолжительность одного оборота чистых активов, дни; (ПОча) | Д/КОча | Характеризует скорость одного оборота чистых активов в днях. Снижение показателя в динамике выражает позитивную тенденцию | 782,6 | 818,2 | 35,6 | |||||||||

| Показатели оборачиваемости краткосрочной задолженности | |||||||||||||||

| 3.1 | Коэффициент оборачиваемости краткосрочных кредитов и займов;(КОккз) | В/ККЗ | ККЗ-остаток краткосрочных кредитов и займов за расчетный период | Выражает скорость оборота краткосрочных кредитов и займов в анализируемом периоде. Увеличение количества оборотов положительная тенденция | 0,392 | 0,343 | 0,049 | ||||||||

| 3.2 | Продолжительность одного оборота краткосрочных кредитов и займов, дни (ПОккз) | Д/КОккз | Уменьшение скорости одного оборота в днях — благоприятная тенденция | 918,4 | 1049,6 | 131,2 | |||||||||

| 3.3 | Коэффициент оборачиваемости кредиторской задолженности (КОкз) | В/КЗ | КЗ- кредиторская задолженность | Показывает скорость оборота кредиторской задолженности. Ускорение неблагоприятно сказывается на ликвидности предприятия; если КОКЗ < КО$3, то возможен остаток ликвидных средств у предприятия | 0,47 | 0,58 | 0,11 | ||||||||

| 3.4 | Продолжительность одного оборота кредиторской задолженности, дни ПОкз | Д/КОкз | Выражает период времени, за который предприятие покрывает (погашает) срочную задолженность. Замедление оборачиваемости свидетельствует о благоприятной тенденции в финансовой деятельности предприятия | 765,9 | 620,7 | 145,2 | |||||||||

Проанализировав таблицу 4, можно сделать следующие выводы о деловой активности ОАО «ДагЗЭТО» за 2013-2014гг.

Анализ показателей оборачиваемости активов показывает, что коэффициент оборачиваемости активов уменьшился на 0,02ед. то есть количество совершенных оборотов в отчетном году было меньше, чем в базисном году. А продолжительность одного оборота в отчетном году увеличилась на 250 дн.

Рассмотрим подробнее показатели оборачиваемости оборотных и внеоборотных активов. Коэффициент оборачиваемости внеоборотных активов снизился по сравнению с базисным годом на 0,09ед. А продолжительность одного оборота увеличилась на 60,2дн. А что касается оборотных активов, то тут тоже произошли изменения в отрицательную сторону, то есть коэффициент оборачиваемости оборотных активов уменьшился на 0,02 ед, а продолжительность увеличилась на 36дн.

Из этого следует, что чем больше скорость оборота активов, тем меньше ее продолжительность.

Также рассмотрим показатели оборачиваемости собственного капитала, где отклонение в отрицательную сторону приходится на коэффициент оборачиваемости собственного капитала, и составляет 0,02ед. Из этого следует, что в отчетном году снизилась эффективность использования собственного капитала. Что касается коэффициента оборачиваемости чистых активов, в нашем случае он тоже уменьшается на 0,02ед. Это говорит, что в отчетном году в организации наблюдается отрицательная тенденция использования чистых активов по сравнению с базисным.

В таблице анализа оборачиваемости краткосрочной задолженности представлены такие показатели, как коэффициент оборачиваемости краткосрочных кредитов, где отклонение составляет 0,049 и коэффициент оборачиваемости кредиторской задолженности с отклонением на 0,11.

Из всего вышесказанного следует, что продолжительность одного оборота зависит от скорости того же оборота.

07.10.15

Задание 5

Таблица 6

Макет таблицы – Анализ абсолютных показателей финансовой устойчивости ОАО ДагЗЭТО за 2013-2014гг.

(един. измер.)

| Показатель | Базисный период | Отчетный период | Абсолютное отклонение, (+,-) | В % к базисному периоду |

| 1. Собственный капитал | ||||

| 2. Внеоборотные активы | 111,6 | |||

| .3. Собственные оборотные средства (стр. 1 — стр. 2) | 108,5 | |||

| 4. Долгосрочные обязательства | 121,9 | |||

| 5. Собственные и долгосрочные источники формирования запасов (стр. 3 + стр. 4) | 110,4 | |||

| 6. Краткосрочные заемные средства | 112,1 | |||

| 7. Общие источники формирования запасов (стр. 5+ стр. 6) | ||||

| 8. Запасы (включая НДС) | 110,2 | |||

| 9. Излишек или недостаток собственных оборотных средств (стр. 3-стр.8) | 52,7 | |||

| 10. Излишек или недостаток - собственных и долгосрочных источников формирования запасов (стр. 5 — стр. 8) | 111,6 | |||

| 11. Излишек или недостаток общей величины источников формирования запасов (стр. 7- стр. 8) | ||||

| 12. Тип финансовой устойчивости | Абсолютная финансовая устойчивость |

Анализ абсолютных показателей финансовой устойчивости ОАО ДагЗЭТО за 2013-2014гг. показывает, что:

1. Собственный капитал увеличился по сравнению с базисным годом на 714 тыс.руб. и составил 102%. Это является положительным фактором и свидетельствует о росте его финансовой устойчивости.

2. Сумма внеоборотных активов тоже увеличилась на 2466тыс.руб. или на 11,6%. Рост внеоборотных активов оценивается положительно, так как это говорит о развитии предприятия ОАО «ДагЗЭТО».

3. Статья «собственные оборотные средства» также претерпела изменения в положительную сторону. Увеличение произошло на сумму 5858 тыс.руб. или 8,5%. Положительное значение величины СОС означает, что организация не испытывает недостатка собственных оборотных средств. Сумма постоянных источников превышает сумму постоянных активов.

4. Анализируя статью «долгосрочные обязательства» мы можем наблюдать увеличение по сравнению с 2013г. на 2486 тыс.руб. или на 21,9%. Оценивая финансовое состояние организации, имеющей долгосрочные заимствования, нельзя сказать, что их наличие является отрицательным.

5. Краткосрочные заемные средства в 2013г. составляли 42451 тыс.руб. а в 2014 они увеличились на сумму 5124 тыс.руб. или на 12,1%.

Подводя итог можно сделать вывод о том, что практически во всех статьях показателей финансовой устойчивости произошел рост. Из этого следует, что для нашего предприятия характерна абсолютная финансовая устойчивость т.к. запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников.

Таблица 7

Анализ нормативных показателей финансовой устойчивости предприятия ОАО «ДагЗЭТ

|

из

5.00

|

Обсуждение в статье: Тема: Оценка деловой активности |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы