|

Главная |

Коэффициенты рентабельности и деловой активности предприятия

|

из

5.00

|

Вопросы для подготовки к экзамену (зачету) по дисциплине

Предмет финансового менеджмента, его цели и задачи.

Финансовый менеджмент - наука управления финансами предприятия, направленного на достижение стратегических и тактических целей хозяйствующего субъекта. Это управление финансами фирмы, направленное на максимизацию курса акций, чистой прибыли на акцию, уровня дивидендов, имущества акционеров, чистых активов в расчете на акцию, прибыли.

Финансовый менеджмент – управляемая система, имеющая определенные закономерности и особенности. Это управляющая система. Часть общей системы управления предприятием.

Как вид деятельности финансовый менеджмент включает:

· Разработку и реализацию финансовой политики фирмы с использованием различных финансовых инструментов;

· Принятие решений по финансовым вопросам, их конкретизация и выработка методов реализации;

· Составление и анализ финансовой отчетности фирмы;

· Оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал;

· Финансовое планирование и контроль;

· Организацию аппарата управления финансово-хозяйственной деятельностью фирмы.

Цель финансового менеджмента –выработка и применение методов, средств и инструментов для достижения целей деятельности фирмы в целом и отдельных ее производственно-хозяйственных звеньев. Он ориентирован на повышение доходов вкладчиков (акционеров), владельцев (собственников капитала) фирмы. Цель финансового менеджмента – нахождение оптимального соответствия фирмы и принимаемыми решениями в текущем и перспективном финансовом управлении.

Главное в финансовом менеджменте –это постановка целей, отвечающая финансовым интересам объекта управления. Эффективность его функционирования во многом зависит от быстроты реакции на изменение условий финансового рынка, финансовой ситуации и финансового состояния объекта управления.

Задачи финансового менеджмента– принятие решения по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источником ее финансирования, как внешними, так и внутренними. Поэтому управление потоком финансовых ресурсов, выраженных в денежных средствах, является центральным вопросом в финансовом менеджменте.

Эффективное управление движением капитала в рамках фирмы предполагает наличие определенных ключевых ориентиров ее развития, что дает возможность оценить эффективность того или иного решения. К задачам финансового менеджмента относятся следующие вопросы:

· Защита интересов потребителя;

· Выплата зарплаты работникам;

· Обеспечение справедливых условий найма и безопасных условий труда;

· Поддержка образовательных программ;

· Участие в решении проблем охраны окружающей среды.

Экономические методы финансового менеджмента можно подразделить на блок по управлению внешними финансами и блок по внутрифирменному учету и финансовому контролю.

Характеристика теории дисконтированного денежного потока: сущность, когда и кем написана, ее значение.

Метод дисконтированных денежных потоков, основанный на практической логике, используется при составлении финансовых планов, инвестиционных проектов и служит инструментом для прогнозирования совокупности распределенных во времени поступлений и выплат денежных средств.

Концепция денежных потоков (cash flow) основана на исчислении современной (приведенной) стоимости ожидаемых притоков и оттоков денежных средств. Использование метода дисконтированных денежных потоков позволяет выявить результат финансовых решений без ссылок на традиционные допущения бухгалтерского учета. Оценивая прогнозные изменения финансовых потоков за определенный период работы коммерческой организации на основе временного фактора, можно прийти к выводам, отличным от традиционного экономического анализа. эльдорадо в омске каталог

Дисконтирование денежных потоков в инвестиционных проектах основано на использовании дисконтной ставки - ставки сравнения. В качестве ставки сравнения может приниматься средневзвешенная стоимость капитала (усредненный показатель доходности процентных ставок по кредиту); существующие ставки по долгосрочному кредиту; субъективные оценки, основанные на опыте организации.

Планирование потоков денежных средств происходит по трем видам деятельности: основной (операционной), инвестиционной и финансовой. Эффективность управления финансами в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени.

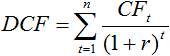

Дисконтирование денежных потоков (Discounted cash flow, DCF) – это наиболее универсальный метод, позволяющий определить настоящую стоимость денежных средств путем расчета его стоимости в зависимости от ожидаемых доходов в будущие периоды, приведенных к текущему периоду.

Формула расчета дисконтированного денежного потока имеет вид:

Где, CFt - денежный поток за период t, r - ставка дисконтирования, n - количество периодов, по которым возникают денежные потоки.

Коэффициенты рентабельности и деловой активности предприятия.

Оценка деловой активности направлена на анализ результатов и эффективность текущей основной производственной деятельности

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и родственных по сфере приложения капитала предприятий. Такими качественными' (т.е. неформализуемыми) критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся услугами предприятия, и др. Количественная оценка делается по двум направлениям:

· степень выполнения плана (установленного вышестоящей организацией или самостоятельно) по основным показателям, обеспечение заданных темпов их роста;

· уровень эффективности использования ресурсов предприятия.

Для реализации первого направления анализа целесообразно также учитывать сравнительную динамику основных показателей. В частности, оптимально следующее их соотношение:

Тпб > Тр >Так >100%,

где Тпб> Тр-, Так - соответственно темп изменения прибыли, реализации, авансированного капитала (Бд).

Эта зависимость означает что: а) экономический потенциал предприятия возрастает; б) по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т.е. ресурсы предприятия используются более эффективно; в) прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

Однако возможны и отклонения от этой идеальной зависимости, причем не всегда их следует рассматривать как негативные, такими причинами являются: освоение новых перспектив направления приложения капитала, реконструкция и модернизация действующих производств и т.п.

Для реализации второго направления могут быть рассчитаны различные показатели, характеризующие эффективность использования, материальных, трудовых и финансовых ресурсов. Основные из них - выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оборачиваемость авансированного капитала.

При анализе оборачиваемости оборотных средств особое внимание должно уделяться производственным запасам и дебиторской задолженности. Чем меньше омертвляются финансовые ресурсы в этих активах, тем более эффективно они используются, быстрее оборачиваются, приносят предприятию все новые и новые прибыли.

Оборачиваемость оценивают, сопоставляя показатели средних остатков оборотных активов и их оборотов за анализируемый период. Оборотами при оценке и анализе оборачиваемости являются:

· для производственных запасов - затраты на производство реализованной продукции;

· для дебиторской задолженности - реализация продукции по безналичному расчету (поскольку этот показатель не отражается в отчетности и может быть выявлен по данным бухгалтерского учета, на практике его нередко заменяют показателем выручки от реализации).

Обобщенной характеристикой продолжительности омертвления финансовых ресурсов в текущих активах является показатель продолжительности операционного цикла, т.е. того, сколько дней в среднем проходит с момента вложения денежных средств в текущую производственную деятельность до момента возврата их в виде выручки на расчетный счет. Этот показатель в значительной степени зависит от характера производственной деятельности; его снижение - одна из основных внутрихозяйственных задач предприятия.

Показатели эффективности использования отдельных видов ресурсов обобщаются в показателях оборота собственного капитала и оборачиваемости основного капитала, характеризующих соответственно отдачу вложенных в предприятие: а) средств собственника; б) всех средств, включая привлеченные. Различие между этими коэффициентами обусловлено степенью привлечения заемных средств для финансирования производственной деятельности.

К обобщающим показателям оценки эффективности использования ресурсов предприятия и динамичности его развития относятся показатель ресурсоотдачи и коэффициент устойчивости экономического роста.

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала). Характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста. Показывает, какими в среднем темпами может развиваться предприятие в дальнейшем, не меняя уже сложившееся соотношение между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и т.п.

Анализ рентабельности

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными ил и потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость издержек) R3 исчисляется путем отношения прибыли от реализации (Прп), ил и чистой прибыл и от основной деятельности (ЧП), ил и суммы чистого денежного потока (ЧДП), включающего чистую прибыль и амортизацию отчетного периода, к сумме затрат по реализованной продукции(3рп).

Она показывает, сколько предприятие имеет прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли, или чистого денежного потока на сумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж. Этот показатель широко применяется в рыночной экономике; рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность (доходность) капитала исчисляется отношением брутто-прибыл и или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (КL) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями - конкурентами.

|

из

5.00

|

Обсуждение в статье: Коэффициенты рентабельности и деловой активности предприятия |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы