|

Главная |

Практические задания по теме 5.1

|

из

5.00

|

ТЕОРИЯ ОЦЕНКИ

Подходы и методы, применяемые в оценке недвижимого имущества

Математические основы оценочной деятельности

Основы теории стоимости денег.

Для определения стоимости собственности, приносящей доход, необходимо определить текущую стоимость денег, которые будут получены через какое то время в будущем.

Известно, а в условиях инфляции куда более очевидно, что деньги изменяют свою стоимость с течением времени. Основными операциями, позволяющими сопоставить разновременные деньги, являются операции накопления (наращивания) и дисконтирования.

Накопление – это процесс приведения текущей стоимости денег к их будущей стоимости, при условии, что вложенная сумма удерживается на счету в течение определенного времени, принося периодически накапливаемый процент.

Дисконтирование – это процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

В оценке эти финансовые расчеты базируются на сложном процессе, когда каждое последующее начисление ставки процента осуществляется как на основную сумму, так и на начисленные за предыдущие периоды невыплаченные проценты.

Ставка (норма) дохода на капитал[rateofreturn] — величина дохода (или прибыли; тогда это норма прибыли) в процентах к величине капитала фирмы.

Функции денег

Всего рассматривают шесть функций денежной единицы, основанных на сложном проценте. Для упрощения расчетов разработаны таблицы шести функций для известных ставок дохода и периода накопления ( I и n ), кроме того, можно воспользоваться финансовым калькулятором для расчета искомой величины.

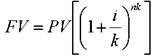

1 функция:Будущая стоимость денежной единицы (накопленная сумма денежной единицы), ( fvf , i, n ).

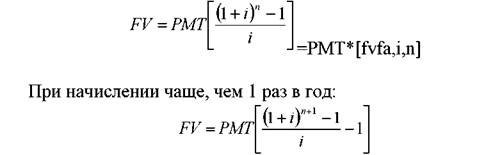

Если начисления осуществляются чаще, чем один раз в год, то формула преобразуется в следующую:

k – частота накоплений в год.

Данная функция используется в том случае, когда известна текущая стоимость денег и необходимо определить будущую стоимость денежной единицы при известной ставке доходов на конец определенного периода ( n ).

Пример:

Определить, какая сумма будет накоплена на счете к концу 3го года, если сегодня положить на счет, приносящий 10% годовых, 10 000 рублей.

FV=10000[(1+0,1)3]=13310.

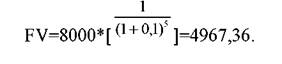

2 функция: Текущая стоимость единицы (текущая стоимость реверсии (перепродажи)), ( pvf , i , n).

Текущая стоимость единицы является обратной относительно будущей стоимости.

Если начисление процентов осуществляется чаще, чем один раз в год, то

Примером задачи может служить следующая: Сколько нужно вложить сегодня, чтобы к концу 5го года получить на счете 8000, если годовая ставка дохода 10%.

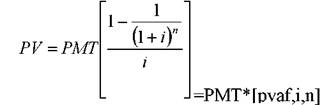

3 функция : Текущая стоимость аннуитета ( pvaf , i, n ).

Аннуитет – это серия равновеликих платежей (поступлений), отстоящих друг от друга на один и тот же промежуток времени. Выделяют обычный и авансовый аннуитеты. Если платежи осуществляются в конце каждого периода, то аннуитет обычный, если в начале – авансовый.

Формула текущей стоимости обычного аннуитета:

PMT – равновеликие периодические платежи. Если частота начислений превышает 1 раз в год, то

Формула текущей стоимости авансового аннуитета:

Типовой пример:Договор аренды дачи составлен на 1 год. Платежи осуществляются ежемесячно по 1000 рублей. Определить текущую стоимость арендных платежей при 12% ставке дисконтирования, если а) платежи осуществляются в конце месяца; б) платежи осуществляются в начале каждого месяца.

4 функция : Накопление денежной единицы за период ( fvfa, i, n ).

В результате использования данной функции определяется будущая стоимость серии равновеликих периодических платежей (поступлений). Платежи также могут осуществляться в начале и в конце периода.

Формула обычного аннуитета:

Типовой пример: Определить сумму, которая будет накоплена на счете, приносящем 12% годовых, к концу 5го года, если ежегодно откладывать на счет 10 000 рублей а) в конце каждого года; б) в начале каждого года.

5 функция: Взнос на амортизацию денежной единицы (iaof, i, n) Функция является обратной величиной текущей стоимости обычного аннуитета. Взнос на амортизацию денежной единицы используется для определения величины аннуитетного платежа в счет погашения кредита, выданного на определенный период при заданной ставке по кредиту.

Амортизация – это процесс, определяемый данной функцией, включает проценты по кредиту и оплату основной суммы долга.

При платежах, осуществляемых чаще, чем 1 раз в год используется следующая формула:

Примером может служить следующая задача: Определить, каким должны быть платежи, чтобы к концу 7-го года погасить кредит в 100 000 рублей, выданный под 15% годовых.

6 функция: Фактор фонда возмещения ( sff , i , n )

Данная функция обратная функции накопления единицы за период. Фактор фонда возмещения показывает аннуитетный платеж, который необходимо перечислить под заданный процент в конце каждого периода для того, чтобы через заданное число периодов получить искомую сумму.

Для определения величины платежа используется формула:

При платежах (поступлениях), осуществляемых чаще, чем 1 раз в год:

Примером может служить задача.

Определить, какими должны быть платежи, чтобы к концу 5го года иметь на счете, приносящем 12% годовых, 100 000 рублей. Платежи осуществляются в конце каждого года.

Аннуитетный платеж, определяемый данной функцией, включает выплату основной суммы без выплат процента.

http://www.cfin.ru/finanalysis/savchuk/7.shtml Учебник Оценка эффективности инвестиций Методы расчета

Практические задания по теме 5.1

1.Определить какая сумма будет накоплена на счете к концу 3-го года, если сегодня положить на счет, приносящий 7% годовых, 5 000 руб.

2. Стоимость земли, купленной за $8000 повышается на 15% в год (по сложному проценту). Сколько она будет стоить через 3 года.

3. Молодая семья планирует купить квартиру через 5 лет. Ее доходы позволяют в начале каждого года вкладывать в банк 100 000 руб. под 10% годовых. Сколько денег будет на счете через 5 лет.

4. Владелец жилой недвижимости планирует заменить кровлю на своих зданиях через 5 лет. Он полагает, что через 5 лет это ему обойдется в 1,5 млн. руб. Какую сумму он должен вкладывать в банк по окончании каждого года с учетом того, что средства на счете будут накапливаться по годовой ставке 10%.

5. Через 5 лет необходимо иметь 2,5 млн. руб. Достаточно ли положить в банк 100 000 руб., если он начисляет процент ежеквартально, годовая ставка равна 12%.

6. Рассчитать величину ежегодного взноса в погашение кредита в сумме 500 000 руб., предоставленного на 5 лет под 10% годовых.

7. Определить какая сумма будет накоплена на счете к концу 1-го года, если сегодня положить на счет, приносящий 12% годовых, 15 000 руб.

8. Каждый месяц вы получаете от квартиры сданной в аренду 6000 руб. Оплата аренды в начале месяца. Эти деньги вы вкладываете в банк под 10% годовых. Сколько денег у вас будет через 5 лет?

9. Молодая семья планирует купить квартиру через 3 года. Ее доходы позволяют в начале каждого месяца вкладывать в банк 18 000 руб. под 11% годовых. Сколько денег будет на счете через 3 года.

10. Покупатель рассчитывает, что через 6 лет участок земли площадью 15га может быть продан за 50 000 руб. за га. Какая сегодняшняя цена позволит ему получить в будущем 15% годовой доход.

11. Аренда магазина принесет его вкладчику в течение первых трех лет ежегодный доход 300 000 руб., в последующие 5 лет доход составит 450 000 руб. Определить текущую стоимость совокупного дохода, если ставка дисконта 10%.

12. Рассчитать величину ежемесячного взноса в погашение кредита в сумме 300 000 руб., предоставленного на 6 лет под 10% годовых.

13. Пенсионный фонд принимает взносы под 6% годовых. Какая сумма будет накоплена к выходу на пенсию, если из зарплаты в конце каждого из 8 лет перечислять в пенсионный фонд 7500 руб.

14. Какое вложение денег является наиболее выгодным: приобретение права аренды магазина за 1,5 млн. руб. на 5 лет, магазин приносит ежегодно 180 000 руб. чистого дохода или вложить 1,5 млн. руб. в банк на 5 лет под 11% годовых с ежегодной капитализацией дохода. Обосновать ответ.

|

из

5.00

|

Обсуждение в статье: Практические задания по теме 5.1 |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы