|

Главная |

УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ

|

из

5.00

|

ЛК 6

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия-

6.1 КЛАССИФИКАЦИЯ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ

6.2 ОПЕРАЦИОННЫЙ ЦИКЛ

6.3 ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами,

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам.

1. Анализ оборотных активов предприятия в предшествующем периоде.

2. Определение принципиальных подходов к формированию оборотных активов предприятия.

3. Оптимизация объема оборотных активов.

4. Оптимизация соотношения постоянной и переменной частей оборотных активов.

5. Обеспечение необходимой ликвидности оборотных активов.

6. Обеспечение повышения рентабельности оборотных активов.

7. Обеспечение минимизации потерь оборотных активов в процессе их использования.

8. Формирование принципов финансирования отдельных видов оборотных активов.

9. Формирование оптимальной структуры источник финансирования оборотных активов.

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таки нормативов являются:

• норматив собственных оборотных активов предприятия;

• система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

• система коэффициентов ликвидности оборотных активов;

• нормативное соотношение отдельных источников финансирования оборотных активов и другие.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности, Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами:

1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции);

2) дебиторской задолженностью;

3) денежными активами (к ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов).

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена обшей политике управления оборотными активами предприятия.

6.4 УПРАВЛЕНИЕ ЗАПАСАМИ

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением.

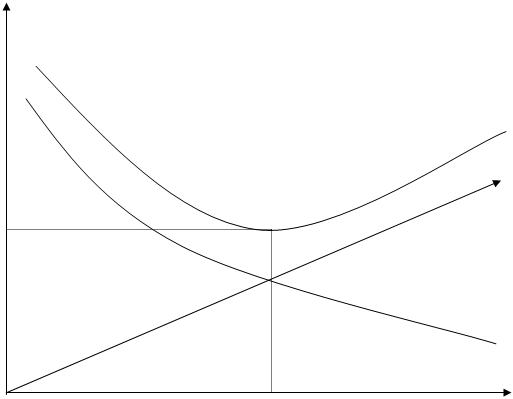

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей (!), среди которых наибольшее распространение получила «Модель экономически обоснованного размера заказа Economic ordering quantity – EOQ model».

Расчетный механизм EOQ modelоснован на минимизации совокупных операционных затрат по:

1) закупке – сумма затрат по размещению заказов,

2) и хранению запасов на предприятии.

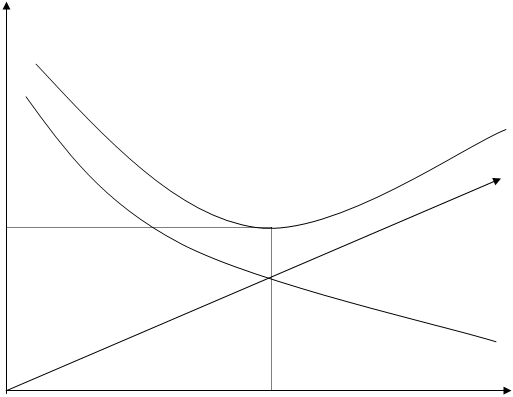

Графически это может быть представлено следующим образом:

|

Рисунок 6.1 График минимизации суммы совокупных операционных затрат при оптимальном размере партии поставок (EOQ)

Математически Модель EOQвыражается следующей принципиальной формулой:

где РППО — оптимальный средний размер партии поставки товаров (EOQ);

ОПП—объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

СРЗ — средняя стоимость размещения одного заказа;

СХ—стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

Пример 6.1. Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 уде. Средняя стоимость размещения одного заказа составляет 12 уде., а средняя стоимость хранения единицы товара — 6 уде. Подставляя эти данные в Модель EOQ, получаем:

При таких показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запасов будут минимальными.

Следует помнить о реальном отражение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции. В связи с изменением номинального уровня цен на товарно-материальные ценности в условиях инфляционной экономики, цены, по которым сформированы запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации этих активов. Если такая корректировка цен не будет произведена, реальная стоимость запасов этих активов будет занижаться, а соответственно будет занижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента.

6.5 УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ

Современный этап экономического развития страны характеризуется значительным замедлением платежного оборота, вызывающим рост дебиторской задолженности на предприятиях. Поэтому важной задачей финансового менеджмента является эффективное управление дебиторской задолженностью, направленное на оптимизацию общего ее размера и обеспечение своевременной инкассации долга, и состоит из таких этапов:

1. Анализ дебиторской задолженности предприятия в предшествующем периоде.

2. Формирование принципов кредитной политики по отношению к покупателям продукции.

3. Определение возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность по коммерческому и потребительскому кредиту.

4. Формирование системы кредитных условий и стандартов оценки покупателей.

5. Обеспечение процедуры инкассации дебиторской задолженности и форм ее рефинансирования.

6.6 УПРАВЛЕНИЕ ДЕНЕЖНЫМИ АКТИВАМИ

Управление денежными активами или остатком денежных средств, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на продолжительность операционного цикла (а, следовательно, и на размер финансовых средств, инвестируемых в оборотные активы), а также характеризует в определенной мере его инвестиционные возможности (инвестиционный потенциал осуществления предприятием краткосрочных финансовых вложений).

Формирование предприятием денежных активов вызывается рядом причин, которые определяют их следующую классификацию.

Операционный (или трансакциониый) остаток денежных активов формируется с целью обеспечения текущих платежей, связанных с производственно-коммерческой (операционной) деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия.

Страховой (или резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия по неотложным финансовым обязательствам. На размер этого вида остатка денежных активов в значительной мере влияет доступность получения предприятием краткосрочных финансовых кредитов.

Инвестиционный (или спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых вложений при благоприятной конъюнктуре в отдельных сегментах рынка денег. Этот вид остатка может целенаправленно формироваться только в том случае, если полностью удовлетворена потребность в формировании денежных активов других видов. На современном этапе экономического развития страны подавляющее число предприятий не имеет возможности формировать этот вид денежных активов.

Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Он представляет собой неснижаемую сумму денежных активов, которую предприятие в соответствии с условиями соглашения о банковском обслуживании должно постоянно хранить на своем расчетном счете. Формирование такого остатка денежных активов является одним из условий выдачи предприятию бланкового (необеспеченного) кредита и предоставления ему широкого спектра банковских услуг.

Рассмотренные виды остатков денежных активов характеризуют лишь экономические мотивы формирования предприятием своих денежных авуаров, однако четкое их разграничение в практических условиях является довольно проблематичным. Так, страховой остаток денежных активов в период его невостребованности может использоваться в инвестиционных целях или рассматриваться параллельно как компенсационный остаток предприятия. Аналогичным образом инвестиционный остаток денежных активов в период его невостребованности представляет собой страховой или компенсационный остаток этих активов. Однако при формировании размера совокупного остатка денежных активов должен быть учтен каждый из перечисленных мотивов.

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков. Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С позиций форм накопления денежных активов и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы:

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• резервные (с позиции обеспечения платежеспособности) денежные активы в форме высоколиквидных краткосрочных финансовых вложений.

Характеризуя состав денежных активов предприятия с позиций финансового менеджмента, следует отметить, что здесь их трактовка шире, чем в бухгалтерском учете, где краткосрочные финансовые вложения рассматриваются как самостоятельный объект учета и отчетности в составе оборотных активов. Финансовый менеджмент рассматривает краткосрочные финансовые вложения как форму резервного размещения свободного остатка денежных активов, которые в любой момент могут быть востребованы для обеспечения неотложных финансовых обязательств предприятия.

С учетом основной цели финансового менеджмента в процессе осуществления управления денежными активами формируется соответствующая политика этого управления. В процессе формирования этой политики следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия. С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при разработке политики управления денежными активами, которая в связи с этим приобретает оптимизационный характер.

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Разработка политики управления денежными активами предприятия включает следующие основные этапы.

1.Анализ денежных активов предприятия в предшествующем периоде. Основной целью этого анализа является оценка суммы и уровня среднего остатка денежных активов с позиций обеспечения платежеспособности предприятия, а также определения эффективности их использования.

Результаты проведенного анализа используются в процессе последующей разработки отдельных параметров политики управления денежными активами предприятия

2. Оптимизация среднего остатка денежных активов предприятия. Такая оптимизация обеспечивается путем расчетов необходимого размера отдельных видов этого остатка в предстоящем периоде.

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности. Расчет этой суммы основывается на планируемом денежном обороте по операционной деятельности (соответствующем разделе плана поступления и расходовании денежных средств) и количестве оборотов денежных активов.

Для расчета планируемой суммы операционного остатка денежных активов наиболее широко используется Модель Баумоля, который первый трансформировал для планирования остатка денежных средств ранее рассмотренную МодельЕОQ.

Рисунок 6.2 Схема формирования оптимального размера остатка денежных средств в соответствии с моделью Баумоля

Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю. Каждая операция по продаже краткосрочных активов или получению кредита связана для предприятия с определенными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств. Обозначим этот вид расходов индексом"РО" (расходы по обслуживанию одной операции пополнения денежных расходов).

Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. в этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, ростэтих остатков означает потерю для предприятия альтернативных доходов в форме краткосрочных финансовых вложений. Обозначим размер этих потерь индексом"ПД" (потери доходов при хранении денежных средств).

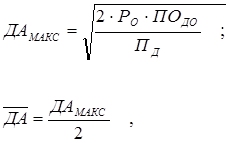

С учетом потерь рассмотренных двух видов строится оптимизационная Модель Баумоля, позволяющая определить оптимальную частоту пополнения и оптимальный размер остатка денежных средств, при который совокупные потери будут минимальными:

где ДАМАКС – оптимальный размер максимального остатка денежных активов предприятия;

- оптимальный размер среднего остатка денежных активов предприятия;

- оптимальный размер среднего остатка денежных активов предприятия;

ПОДО – планируемый объем денежного оборота.

Пример 6.2. Необходимо определить на основе Модели Баумоля средний размер остатков денежных средств на основе следующих данных: планируемый годовой объем денежного оборота предприятия составляет 225000 уде.; расходы по обслуживанию одной операции пополнения денежных средств составляют 100 уде.; среднегодовая ставка процента по краткосрочным финансовым вложениям составляет 20%.

Модель Миллера—Орра представляет собой более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный — на уровне трехкратного размера страхового остатка.

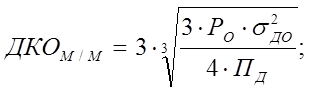

Математический алгоритм расчета диапазона колебаний остатка денежных активов между минимальным и максимальным его значением имеет следующий вид:

где ДКОМ/М - диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значением;

РО - расходы по обслуживанию одной операции пополнения денежных средств;

- среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота;

- среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота;

ПД - среднедневной уровень потерь альтернативных доходов при хранении денежных средств (среднедневная ставка процента по краткосрочным финансовым операциям), выраженный десятичной дробью.

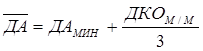

Соответственно максимальный и средний остатки денежных активов определяются по формулам:

ДАмакс = ДАмин + ДКО м/м ;

.

.

где ДАмакс - оптимальный размер максимального остатка денежных активов предприятия;

- оптимальный размер среднего остатка денежных активов предприятия;

ДАмин - минимальный (или страховой) остаток денежных активов предприятия;

ДКО м/м - диапазон колебаний суммы остатка денежных активов между минимальным и максимальным его значением.

Пример 6.3 Необходимо определить на основе Модели Миллера-Орра диапазон колебании остатка денежных активов, а также максимальную и среднюю сумму этого остатка на основе следующих данных:

страховой (минимальный) остаток денежных активов установлен по предприятию на плановый год в сумме 5000 уде.;

среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота по данным анализа за предшествующий год составляло 2000 уде.;

расходы по обслуживанию одной операции пополнения денежных средств составляют 80 уде.;

среднедневная ставка процента по краткосрочным финансовым вложениям составляет 0,08%.

При этих условиях диапазон колебаний суммы остатка денежных активов составит:

Соответственно размер максимального и среднего остатков денежных активов составят:

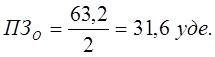

ДАмакс = 5000 + 20082 = 25082 уде.;

= 5000 +20082/3 = 5000 + 694 = 5694 уде.

= 5000 +20082/3 = 5000 + 694 = 5694 уде.

Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе приведенные модели (Модель Баумоля и Модель Миллера—Орра) пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам:

• хроническая нехватка оборотных активов не позволяет предприятиям формировать остаток денежных средств в необходимых размерах с учетом их резерва;

• замедление платежного оборота вызывает значительные (иногда непредсказуемые) колебания в размерах денежных поступлений, что соответственно отражается и на сумме остатка денежных активов;

• ограниченный перечень обращающихся краткосрочных фондовых инструментов и низкаяих ликвидность затрудняют использование в расчетах показателей, связанных с краткосрочными финансовыми вложениями.

3. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты. Такая дифференциация осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей оптимизированной потребности в денежных активах выделить валютную их часть с тем, чтобы обеспечить формирование необходимых предприятию валютных фондов.

4. Выбор эффективных форм регулирования среднего остатка денежных активов. Такое регулирование проводится с целью обеспечения постоянной платежеспособности предприятия, а также с целью уменьшения расчетной максимальной и средней потребности в остатках денежных активов.

Основным методом регулирования среднего остатка денежных активов является корректировка потока предстоящих платежей (перенос срока отдельных платежей по заблаговременному согласованию с контрагентами).

К основным формам оперативного регулирования среднего остатка денежных активов, обеспечивающие как увеличение, так и снижениеего размера относятся:

• использование флоута. Флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами - поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем. Флоут по конкретному платежному документу можно рассматривать как период времени между его выпиской по конкретному платежу и фактической его оплатой. Максимизируя флоут (период прохождения выписанных платежных документов до их оплаты) предприятие может соответственно повышать сумму среднего остатка своих денежных активов без дополнительного вложения финансовых средств. В зарубежной практике финансового менеджмента флоут является одним из эффективных инструментов управления остатком денежных активов компаний и фирм:

• сокращение расчетов наличными деньгами. Наличные денежные расчеты увеличивают остаток денежных активов предприятия и сокращают период использования собственных денежных активов на срок прохождения платежных документов поставщиков;

• ускорение инкассации дебиторской задолженности, в первую очередь, за счет использования современных форм се рефинансирования (учета векселей, факторинг;], форфейтинга и других);

• открытие "кредитной линии" в банке, обеспечивающее оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежных активов;

• ускорение инкассации денежных средств с целью их пополнения на расчетном счете для обеспечения своевременных расчетов предприятия в безналичной форме;

• использование в отдельные периоды практики частичной предоплаты поставляемой продукции, если это не приводит к снижению объема ее реализации. Такая практика используется обычно при реализации продукции, имеющей высокий спрос на рынке.

5. Обеспечение рентабельного использования временно свободного остатка денежных активов.На этом этапе формирования политики управления денежных активов разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты. К числу основных из таких мероприятий относятся:

• согласование с банком, осуществляющим расчетное обслуживание предприятия, условий текущего хранения остатка денежных активов с выплатой депозитного процента по средней сумме этого остатка (например, путем открытия контокоррентного счета в банке);

• использование краткосрочных денежных инструментов инвестирования (в первую очередь, депозитных вкладов в банках) для временного хранения страхового и инвестиционного остатков денежных активов;

• использование высокодоходных фондовых инструментов для инвестирования резерва и свободного остатка денежных активов (государственных краткосрочных облигаций; краткосрочных депозитных сертификатов банков и т.п.), но при условии достаточной ликвидности этих инструментов на финансовом рынке.

6. Построение эффективных систем контроля за денежными активами предприятия. Объектом такого контроля являются совокупный уровень остатка денежных активов, обеспечивающих текущую платежеспособность предприятия, а также уровень эффективности сформированного портфеля краткосрочных финансовых вложений предприятия.

Контроль за совокупным уровнем остатка денежных активов при обеспечении платежеспособности предприятия должен исходить из следующих критериев:

|

|

Контроль за уровнем эффективности сформированного портфеля краткосрочных финансовых вложений должен исходить из следующих критериев:

|

|

6.7 УПРАВЛЕНИЕ ФИНАНСИРОВАНИЕМ ОБОРОТНЫХ АКТИВОВ

Управление финансированием оборотных активов предприятия подчинено целям обеспечения необходимой потребности в них соответствующими финансовыми средствами и оптимизации структуры источников формирования этих средств. С учетом этой цели строится политика финансирования оборотных активов, разрабатываемая на предприятии.

Политика финансирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования с позиций обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.

Разработка политики финансирования оборотных активов осуществляется на основе следующих основных подходов.

Консервативный подход , в соответствии с которым за счет собственного (КС) и долгосрочного заемного капитала (ДЗК) должны финансироваться постоянная часть оборотных активов (ПостОА) и примерно половина переменной части оборотных активов (ПерОА). Такой подход обеспечивает высокий уровень финансовой устойчивости, за счет минимизации уровня использования краткосрочных финансовых обязательств (КФО), но приводит к увеличению затрат собственного капитала, снижая его прибыльность.

Компромиссный подход, когда за счет ДЗК и КС формируют ПостОА, а за счет КФО финансируют ПерОА. При этом обеспечивается умеренный уровень финансовой устойчивости и среднерыночная норма доходности КС.

Агрессивный подход, при котором за счет ДЗК и КС формируют незначительную часть ПостОА, а за счет КФО финансируют оставшиеся ОА. Эта модель сама по себе создает проблемы с обеспечением текущей платежеспособности и финансовой устойчивости, зато позволяет осуществлять операционную деятельность с минимальной потребностью в КС, что увеличивает уровень его рентабельности.

Конкретный подход к финансированию текущих активов есть компромисс между степенью финансовой устойчивости и уровнем прибыльности капитала собственника, который может себе позволить предприятие. Результатом разработки политики формирования и финансирования оборотных активов является баланс потребности в группах ОА покрывающийся группами соответствующих источников финансирования (САМ).

Вопросы на модуль

1. Зачем нужно управлять оборотными активами (ОА) предприятия?

2. Классифицируйте оборотные активы по любой доступной Вам методике?

3. Что такое валовые, чистые и собственные ОА?

4. Чем определяются постоянная и переменная части ОА?

5. Охарактеризуйте операционный цикл и его составляющие.

6. Что из себя представляет политика управления оборотными активами?

7. Как управлять запасами в соответствии с EOQ model?

8. Сформулируйте этапы управления дебиторской задолженностью.

9. Определите виды денежных активов предприятия.

10. Опишите этапы формирования политики управления денежными активами.

11. Определите средний необходимый остаток денежных средств в соответствии с Моделью Баумоля.

12. Определите средний необходимый остаток денежных средств в соответствии с Моделью Миллера-Орра.

13. Каковы критерии построения эффективной системы контроля за денежными активами предприятия?

14. Каким образом можно управлять финансированием оборотных октивов?

|

из

5.00

|

Обсуждение в статье: УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы