|

Главная |

Цена источников финансирования

|

из

5.00

|

ЛК 8

УПРАВЛЕНИЕ КАПИТАЛОМ

8.1 КЛАССИФИКАЦИЯ КАПИТАЛА ПРЕДПРИЯТИЯ

8.2 ПРИНЦИПЫ ФОРМИРОВАНИЯ КАПИТАЛА

1. Перспективы расширения масштабов деятельности.

2. Соответствие привлекаемых источников сымме необходимых активов.

3. Оптимизация структуры источников с учетом их рентабельности.

4. Минимизация затрат формирования источноков капитала.

8.3 СТОИМОСТЬ КАПИТАЛА

Отношение общей суммы средств, представляющих собой плату за использование определенного объема финансовых ресурсов, к этому объему называется ценой капитала (Cost of Capital - CC).

Цена капитала может существенно повлиять на показатель эффективности деятельности. Зная стоимость капитала, можно определить средневзвешенную стоимость капитала фирмы - WACC - Weighted average cost of capital и увидеть, как использовать эту стоимость, сравнив ее с различными ставками доходности, для принятия решений по проектам расширения даятельности.

Стоимость капитала - одна из наиболее важных переменных в оценке бизнеса - определяется рынком и почти полностью находится вне контроля владельцев предприятий. Рынок устанавливает базовую безрисковую ожидаемую ставку дохода и величину премии, требуемой инвестором (покупателем ценных бумаг) в обмен на принятие на себя рисков различных уровней.

При оценке стоимости капитала возникает необходимость определения стоимости каждой его составляющей, т.е. объектом изучения должна стать стоимость каждого источника финансирования.

Цена источников финансирования.

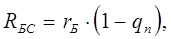

Основными составляющими заемного капитала являются ссуды банка и эмитированные субъектом облигации. При определении цены полученной ссуды следует исходить из того, что затраты, связанные с выплатой процентов по банковским ссудам, могут включаются в себестоимость продукции (*). В силу этого, цена единицы источника средств RБС меньше, чем уплачиваемый банку процент rБ :

где qn - ставка налога на прибыль.

Цена такого источника, как облигации, приблизительно равна выплачиваемому по ним проценту. Но при этом необходимо учитывать разницу между номиналом и рыночной ценой облигации. Сумма, полученная эмитентом при размещении займа, ниже самого займа, т.к. сопряжена с расходами по выпуску займа.

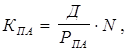

Цена такого источника, как привилегированные акции определяется по формуле:

Д - фиксированные дивиденды в у.д.е.;

РПА - рыночная цена привилегированной акции;

N - количество выпущенных акций.

Цена такого источника, как акции обыкновенные выражается суммой дивидендов, выплачиваемых из прибыли.

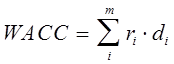

Рассчитав цену каждого источника средств, необходимо найти среднюю цену WACC этих источников - средневзвешенную стоимость капитала. WACC может быть определена как уровень доходности, который должен приносить субъект деятельности, чтобы можно было обеспечить получения всеми категориями собственников (инвесторов) дохода, аналогичного тому, который им был бы обеспечен от вложений в другие проекты с тем же уровнем риска.

Средневзвешенная цена капитала является относительной величиной, выраженной в процентах. Она рассчитывается, как средняя величина из требуемой прибыльности по различным источникам финансирования. Весами служит доля каждого источника в общей сумме вложений (имущества, инвестиций):

, (8.1)

, (8.1)

где ri - требуемая доходность (норма прибыли) по капиталу, полученному из i -го источника;

di - доля капитала (инвестиционных ресурсов), в сумме всех источников.

Пример 8.1Рассчитать цену капитала по следующим данным.

| Источники средств | d, % | r, % |

| нераспределенная прибыль привилегированные акции обыкновенные акции Заемные средства : - банковские ссуды - облигационный заем | 2,8 8,9 42,1 40,3 5,9 | 15,2 12,1 16,5 19,5 18,6 |

WACC = 0,028 · 0,152 + ... = 0,1740 (17,4%),

т.е. все затраты субъекта хозяйствования по выплате дохода всем владельцам привлеченных средств к общей сумме вложений составляют 17,4%.

Это означает, что предприятие может принимать инвестиционные решения, ожидаемая рентабельность которых не ниже рассчитанного показателя. С показателем WACC сравнивают показатель внутренней нормы доходности IRR:

если IRR > WACC - проект может быть принят,

IRR < WACC - проект должен быть отвергнут,

IRR = WACC - проект безубыточен.

8.3.2 Маржинальная (предельная) стоимость капитала.

Цена отдельных источников средств, равно как и структура капитала, может меняться. Поэтому взвешенная цена капитала WACC не является величиной постоянной - она находится под влиянием многих факторов и следовательно, с течением времени подвергается изменению. В связи с этим необходимо следовать общему принципу современной методологии анализа экономических проблем: сопоставлять маржинальные (предельные) выгоды с маржинальными затратами.

Под маржинальной стоимостью капитала понимается изменение в общей сумме - прибыли от вложений, необходимой для удовлетворения требований инвесторов с учетом новых инвестиций и их структуры.

8.4 ФИНАНСОВЫЙ ЛЕВЕРИДЖ

8.5 ОПТИМИЗАЦИЯ СТРУКТУРЫ КАПИТАЛА

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т.е. максимизируется его рыночная стоимость.

8.5.1. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового левериджа. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере;

Пример 8.2 Располагая собственным капиталом в 60 тыс. усл. ден. един. предприятие решило существенно увеличить объем своей хозяйственной деятельности за счет привлечения заемного капитала.

Коэффициент валовой рентабельности активов (без учета расходов по оплате процента за кредит) составляет 10%. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнут наивысший уровень финансовой рентабельности предприятия. Расчеты этого показателя при различных значениях коэффициента финансового левериджа приведены в табл. 9.2.

Как видно из данных расчетной таблицы наивысший коэффициент финансовой рентабельности достигается при коэффициенте финансового левериджа 1,0, что определяет соотношение заемного и собственного капитала в пропорции 50% : 50%.

Приведенные данные показывают также, что эффект финансового левериджа сведен к нулю в предпоследнем варианте при соотношении заемного и собственного капитала в пропорции 67% : 33% (в этом случае дифференциал финансового левериджа равен нулю, вследствие чего использование заемного капитала эффекта не дает).

И наконец, в последнем варианте мы сталкиваемся с отрицательным значением эффекта финансового левериджа, когда из-за отрицательной величины его дифференциала коэффициент финансовой рентабельности снижается в процессе использовании заемного капитала.

Таблица 8.2 Расчет коэффициента финансовой рентабельности при различных значениях коэффициента финансового левериджа (тыс. усл. ден. ед.)

| № | Показатели | Варианты расчета | ||||||

| п/п | ||||||||

| А | Б | В | Г | Д | Е | Ж | И | |

| Сумма собственного капитала | ||||||||

| Возможная сумма заемного ка | ||||||||

| питала | — | |||||||

| Общая сумма капитала | 2!0 | |||||||

| Коэффициент финансового ле- | ||||||||

| вериджа | — | 0,25 | 0,50 | 1,00 | 1,50 | 2,00 | 2,50 | |

| Коэффициент валовой рентабель | ||||||||

| ности активов, % | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | |

| Ставка процента за кредит без | ||||||||

| риска, % | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | |

| Премия за риск, % | — | 0,5 | 1,0 | 1,5 | 2,0 | 2,5 | ||

| Ставка процента за кредит | ||||||||

| с учетом риска, % | — | 8,0 | 8.5 | 9,0 | 9,5 | 10,0 | 10,5 | |

| Сумма валовой прибыли без про | ||||||||

| центов за кредит (гр.3*гр.5/100) | 6,00 | 7,50 | 9,0 | 12.00 | ]5,00 | ]8.00 | 21.00 |

| Сумма уплачиваемых процентов | ||||||||

| за кредит | ||||||||

| (гр.2*гр.6/100) | 1,20 | 2,55 | 5,40 | 8,55 | 12,00 | 15,75 | ||

| Сумма валовой прибыли с учетом | ||||||||

| уплаты процентов за кредит | ||||||||

| (гр.9 - гр.10) | 6,00 | 6,30 | 6,45 | 6,60 | 6,45 | 6,00 | 5,25 | |

| Ставка налога на прибыль, вы | ||||||||

| раженная десятичной дробью | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | |

| Сумма налога на прибыль | ||||||||

| (гр.11*гр.12) | 1,80 | 1,89 | 1,94 | 1,98 | 1,95 | 1,80 | 1,58 | |

| Сумма чистой прибыли, оставшей- | ||||||||

| ся в распоряжении предприятия | ||||||||

| (гр.11 — гр.13) | 4,20 | 4,41 | 4,51 | 4,62 | 4,50 | 4,20 | 3,67 | |

| Коэффициент рентабельности | ||||||||

| собственного капитала (коэффи- | ||||||||

| циент финансовой рентабельности | ||||||||

| (гр.14*100/гр.1) | 7,00 | 7,35 | 7,52 | 7,70 | 7,50 | 7,00 | 6,12 |

Таким образом, проведение многовариантных расчетов с использованием механизма финансового левериджа позволяет определить оптимальную структуру капитала, обеспечивающую максимизацию уровня финансовой рентабельности.

8.5.2. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала. Рассмотрим процесс оптимизации структуры капитала по этому критерию на следующем примере:

Пример 8.3 Для осуществления хозяйственной деятельности на первоначальном этапе предприятию необходимо сформировать активы (а соответственно привлечь необходимый капитал) в сумме 100 тыс. усл. ден. един. Предприятие организуется в форме акционерного общества открытого типа. При минимально прогнозируемом уровне дивиденда в размере 7%, акции могут быть проданы ни сумму 25 тыс. усл. ден. единиц. Дальнейшее увеличение объема продажи акций потребует увеличения размера предполагаемых выплат дивидендов. Минимальная ставка процента за кредит (ставка без риска) составляет 8%. Необходимо определить при какой структуре капитала будет достигнута минимальная средневзвешенная его стоимость. Расчеты этого показателя при различных значениях структуры капитала приведены в табл. 8.3.:

Табл. 8.3 Расчет средневзвешенное стоимости капитала при различной его структуре (тыс. усл. ден. ед.)

| № | Показатели | Варианты расчета | ||||||||||

| А | Б | В | Г | Д | Е | Ж | 3 | И | К | |||

| Общая потребность в капитале | 1.00 | |||||||||||

| Варианты структуры капита- | ||||||||||||

| ла, % : | ||||||||||||

| а) собственный (акционерный) | ||||||||||||

| капитал | ||||||||||||

| б) заемный капитал (кредит) | — | |||||||||||

| Уровень предполагаемых диви- | ||||||||||||

| дендных выплат, % | 7,0 | 7,2 | 7,5 | 8,0 | 8,5 | 9,0 | 9.5 | 10,0 | ||||

| Уровень ставки процента за кре | ||||||||||||

| дит с учетом премии за риск, % | 11,0 | 10,5 | 10,0 | 9,5 | 9,0 | 8,5 | 8,0 | — | ||||

| Ставка налога на прибыль, | ||||||||||||

| в десятичной дроби | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | 0,3 | ||||

| Налоговый корректор | ||||||||||||

| (1 – гр.5) | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | ||||

| Уровень ставки процента за | ||||||||||||

| кредит с учетом налогового | ||||||||||||

| корректора | ||||||||||||

| (гр.4 * гр.6) | 7,70 | 7,35 | 7,00 | 6.65 | 6,30 | 5,95 | 5,60 | — | ||||

| Стоимость составных частей | ||||||||||||

| капитала, % : | ||||||||||||

| а) собственной части капитала | ||||||||||||

| (гр.2а * гр.3 / 100) | 1,8 | 2,2 | 3,0 | 4,0 | 5,1 | 6,3 | 7.6 | 10,0 | ||||

| б) заемной части капитала | ||||||||||||

| (гр.2б * гр.7 / 100) | 5.8 | 5.1 | 4,2 | 3.3 | 2.5 | 1,8 | 1.1 | — | ||||

| Средневзвешенная стоимость | ||||||||||||

| капитала, % | ||||||||||||

| (гр. 8а + гр. 8б) | 7,6 | 7,3 | 7.2 • | 7,3 | 7,6 | 8,1 | 8,7 | 10,0 | ||||

Как видно из приведенных данных минимальная средневзвешенная стоимость капитала достигается при соотношении собственного и заемного капитала в пропорции 40% : 60%. Такая структура капитала позволяет максимизировать реальную рыночную стоимость предприятия (при прочих равных условия.

8.5.3. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия. В этих целях все активы предприятия подразделяются на такие три группы:

а) Необоротные активы.

б) Постоянная часть оборотных активов. Она представляет собой неизменную часть совокупного их размера, которая не зависит от сезонных и других колебаний объема операционной деятельности и не связана с формированием запасов сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления текущей операционной деятельности.

в) Переменная часть оборотных активов. Она представляет собой варьирующую часть их совокупного размера, которая связана с сезонным возрастанием объема реализации продукции, необходимостью формирования в отдельные периоды деятельности предприятия товарных запасов сезонного хранения, досрочного завоза и целевого назначения. В составе этой переменной части оборотных активов выделяют максимальную и среднюю потребность в них,

Существуют три принципиальных подхода к финансированию различных групп активов предприятия.

1. Консервативный – когда менеджеры формируют необоротные активы, постоянную и частично переменную части оборотных активов за счет СК и ДЗК, и только остатки переменной части ОбА формируются за счет КЗК.

2. Умеренный - когда менеджеры формируют необоротные активы и постоянные ОбА за счетСК и ДЗК, а переменная часть ОбА формируется за счет КЗК.

3. Агрессивный - когда менеджеры формируют необоротные активы, определенную долю постоянных ОбА за счетСК и ДЗК, а остальное за счет КЗК.

В зависимости от своего отношения к финансовым рискам собственники или менеджеры предприятия избирают один из рассмотренных вариантов финансирования активов. Учитывая, что на современном этапе долгосрочные займы и ссуды предприятиям практически не предоставляются, избранная модель финансирования активов будет представлять соотношение собственного и краткосрочного заемного капитала.

Пример 8.4 Необходимо минимизировать структуру капитала предприятия по критерию минимизации уровня финансовых рисков при следующих исходных данных:

- планируемая среднегодовая стоимость необоротных активов: 120 тыс. усл. ден. един.;

- из общей стоимости оборотных активов постоянная их часть: 80 тыс. усл. ден. един.;

- максимальная дополнительная потребность в оборотных активах в период сезонности производства (6 мес.) — 100 тыс. усл. ден. един.

Исходя из этих данных определяем, что при консервативном подходе к финансированию активов собственный капитал должен составлять:

120 + 80 + 100/2 = 250 тыс. усл. ден. ед.;

заемный капитал должен составлять: 100/2 = 50 тыс. усл. ден. ед.;

Соответственно структура капитала, минимизирующая уровень финансовых рисков, будет составлять: 250/300 = 0,83 (83%), а заемный капитал 17%.

Формирование показателя целевой структуры капитала. Предельные границы максимально рентабельной и минимально рискованной структуры капитала позволяют определить поле выбора конкретных его значений на плановый период. В процессе этого выбора учитываются ранее рассмотренные факторы, характеризующие индивидуальные особенности деятельности данного предприятия.

Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель "целевой структуры капитала", в соответствии с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

Вопросы на модуль

1. Классификация капитала предприятия.

2. Принципы формирования капитала.

3. Стоимость капитала.

4. Финансовый леверидж.

5. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности.

6. Оптимизация структуры капитала по критерию минимизации его стоимости.

7. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков.

|

из

5.00

|

Обсуждение в статье: Цена источников финансирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы