|

Главная |

Баланс текущих доходов и затрат на производство и реализацию изделий

|

из

5.00

|

Баланс текущих доходов и затрат показывает как будет формироваться и изменяться прибыль предприятия во временном разрезе реализации проекта.

Таблица 20

Баланс текущих доходов и затрат

| Основные показатели, руб. | 2014 г. поквартально и за год | ||||||

| год | |||||||

| 1. Выручка от продажи изделий "Ступица переднего колеса автомобиля ВАЗ 2108" | |||||||

| 2. Постоянные производственные издержки на производство и реализацию изделий без учета амортизационных отчислений | |||||||

| 3. Переменные производственные издержки на производство и реализацию изделий | |||||||

| 4. Амортизационные отчисления | |||||||

| 5. Суммарные текущие расходы | |||||||

| 6. Налоги и отчисления | |||||||

| 7. Балансовая прибыль | |||||||

| 8. Налог на прибыль | |||||||

| 9. Чистая прибыль | |||||||

| 10. Платежи по кредитам | |||||||

| 11. Денежный поток "Cach flow" |

1. Выручка от продажи изделий "Ступица переднего колеса автомобиля ВАЗ 2108".

В = Ц · Nг

- 1 год реализации проекта (2014 г.) В = 342,5 · 95000 = 32537500 руб.;

- 2 год реализации проекта (2015 г.) В = 369,9 · 95000 = 35140500 руб.;

- 3 год реализации проекта (2016 г.) В = 406,89 · 95000 = 38654550 руб.

2. Постоянные производственные издержки на производство и реализацию изделий без учета амортизационных отчислений.

За неимением точных данных в учебных целях условно примем постоянные издержки 4000000 руб. – годовая зарплата тех топ-менеджеров и специалистов завода, которые работают даже тогда, когда завод остановится.

3. Переменные производственные издержки на производство и реализацию изделий.

Переменные производственные издержки зависят от объемов производства, включают в себя затраты на материалы, полуфабрикаты, заработную плату рабочим и т.д.

С помощью таблицы 7 «Затраты на проект» мы можем без труда рассчитать затраты, которые будут равны сумме чисел из следующих пунктов: п. 2, п. 3, п. 6, п. 7, п. 8.

- 1 год (2014 г.) 0+6222500+1145614+4265500+1279650=12913264 руб.;

- 2 год (2015 г.) 0+6720300+1259691+4265500+1279650=13525141 руб.;

- 3 год (2016 г.) 0+7391950+1386387+4265500+1279650=14323487 руб.

4. Амортизационные отчисления.

Берем данные из пункта 9 таблицы 7 «Затраты на проект».

- 1 год (2014 г.) 502500 руб.;

- 2 год (2015 г.) 502500 руб.;

- 3 год (2016 г.) 502500 руб.

5. Суммарные текущие расходы.

Суммарные текущие расходы равны сумме чисел из следующих пунктов: п. 2, п. 3, п. 4.

- 1 год (2014 г.) 4000000+12913264+502500 = 17415764 руб.;

- 2 год (2015 г.) 4000000+13525141+502500 = 18027641 руб.;

- 3 год (2016 г.) 4000000+14323487+502500 = 18825987 руб.

6. Налоги и отчисления.

Здесь речь идет обо всех налогах кроме налога на прибыль. В учебных целях за неимением точных данных условно примем эти налоги равными 400000 руб./год.

7. Балансовая прибыль.

Балансовая прибыль рассчитывается как выручка от продажи изделий, за вычетом суммарных расходов, налогов и отчислений.

- 1 год (2014 г.) 32537500 – 17415764 – 400000 = 14721736 руб.;

- 2 год (2015 г.) 35140500 – 18027641 – 400000 = 16712859 руб.;

- 3 год (2016 г.) 38654550 – 18825987 – 400000 = 19428563 руб.

8. Налог на прибыль.

Налог на прибыль равен 20% от балансовой прибыли.

- 1 год (2014 г.) 0,20 · 14721736 = 2944347,2 руб.;

- 2 год (2015 г.) 0,20 · 16712859 = 3342571,8 руб.;

- 3 год (2016 г.) 0,20 · 19428563 = 3885712,6 руб.

9. Чистая прибыль.

Чистая прибыль равна балансовой прибыли за вычетом налога на прибыль.

- 1 год (2014 г.) 14721736 – 2944347,2 = 11777389 руб.;

- 2 год (2015 г.) 16712859 – 3342571,8 = 13370287 руб.;

- 3 год (2016 г.) 19428563 – 3885712,6 = 15542850 руб.

10. Платежи по кредитам.

Платежи по кредитам рассчитываем с помощью таблицы 7 «Затраты на проект» (в первый месяц дополнительно уплачивается 45000 руб. для получения кредита).

- 1 год (2014 г.) 3000000 + 675000 = 3675000 руб.;

- 2 год (2015 г.) 0 руб.;

- 3 год (2016 г.) 0 руб.

11. Денежный поток "Cach flow".

Денежный поток рассчитывается как сумма чистой прибыли и амортизационных отчислений, за вычетом платежей по кредитам.

- 1 год (2014 г.) 11777389 + 502500 – 3675000 = 8604889 руб.;

- 2 год (2015 г.) 13370287 + 502500 – 0 = 13872787 руб.;

- 3 год (2016 г.) 15542850 + 502500 – 0 = 16045350 руб.

Баланс денежных поступлений и расходов по проекту

Не имея точных (для акционерного общества) данных о сумме налогов и отчислений, о дивидендах по акциям мы не можем сосчитать сальдо финансовой деятельности.

Прогнозируемый баланс пассивов и активов

Активы – это то, на что тратятся деньги, они показывают, куда вкладываются денежные средства.

Пассивы – источники денежных средств, они показывают у кого и сколько средств было взято для реализации проекта.

Баланс пассивов и активов составляется на каждом предприятии ежегодно к 31 декабря. Сумма всех активов фирмы должна превышать сумму всех пассивов. Мы не располагаем информацией для составления балансов пассивов и активов ООО «ВолгаАвтоПром».

Оценка эффективности инновационного проекта

Из множества показателей позволяющих оценить эффективность проекта, основными для технологов являются:

1) NVP (СЧД) – суммарный чистый дисконтированный доход.

2) IR (ИД) – индекс доходности.

3) IRR (ВНД) – внутренняя норма доходности.

4) РВР (СОП) – срок окупаемости проекта с учетом дисконтирования.

5) БО – бесприбыльный оборот.

Расчет NPV

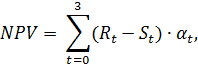

NPV – сумма чистых дисконтированных доходов предприятия за все годы реализации проекта.

ЧДДо-n – дисконтированные денежные потоки за каждый год реализации проекта от «0» до «n» (в нашем случае от «0» до «3»).

Для расчета ЧДД используют формулу:

ЧДДt = (денежный поток за год t – капитальные затраты ща год t) · αt,

где αt – коэффициент дисконтирования; t – год реализации проекта; q – ставка дисконтирования.

αt =  ;

;

q = уровень инфляции (%)+ риски проекта (%).

В машиностроении риски проектов очень высоки, поэтому неправильно их не учитывать. Для повышения запаса прочности нужно брать q как можно больше.

Уровень инфляции на январь 2014 г. составляет 6%, уровень риска примем равным 14%.

Тогда:

q = 6% + 14% = 20% = 0,2

Коэффициент дисконтирования по годам равен:

α0 =

α1 =

α2 =

α3 =

Формула для расчета NPV:

где Rt – денежный поток года t (см. таблица 20 п. 11); St – капитальные затраты года t; αt – коэффициент дисконтирования.

Капитальные затраты на проект составляют (см. таблица 7):

S0 = 7274347 руб.;

S1 = 0 руб.;

S2 = 0 руб.;

S3 = 0 руб.

Денежные потоки (см. таблица 20 п. 11):

R0 = 0 руб.;

R1 = 8604889 руб.;

R2 = 13872787 руб.;

R3 = 16045350 руб.

Тогда:

NPV=(0-7274347)·1+(8604889-0)·0,83+(13872787-0)·0,69+(16045350-0)·0,58 = =+18746237 руб.

Таблица 21

| Год реализации проекта | Капитальные затраты, руб. | Денежный поток, руб. | Ставка дисконтирования q | Коэффициент дисконтирования αt | ЧДДt, руб. | ЧТС, руб. |

| 0,2 | -7274347 | -7274347 | ||||

| 0,2 | 0,83 | -132319 | ||||

| 0,2 | 0,69 | |||||

| 0,2 | 0,58 | |||||

+ 18746237 руб. + 18746237 руб.

|

ЧДДt – чистый дисконтированный доход рассчитывается по формуле:

NPV рассчитывается как сумма ЧДД по годам реализации проекта

NPV =

ЧТСt – чистая текущая стоимость равна:

ЧТС0 = ЧДД0 = -7274347 руб.;

ЧТС1 = ЧДД0 + ЧДД1 = -7274347 + 7142058 = -132289 руб.;

ЧТС2 = ЧДД0 + ЧДД1 + ЧДД2 = -132289+ 9572223 = 9439934 руб.;

ЧТС3 = ЧДД0 + ЧДД1 + ЧДД2 + ЧДД3 =NPV=9439934+9306303=18746237 руб.

Проект считается эффективным, если NPV>0, при отрицательном значении NPV проект неэффективен. Чем больше значение NPV, тем эффективнее проект.

Вывод: Предлагаемый нами проект эффективен, т.к. NPV = +18746237 руб. значительно больше нуля.

12.7.2. Расчет индекса доходности (рентабельности) проекта IR (ИД)

Индекс доходности рассчитывается по формуле:

Проект рентабелен, если ИД > 1, в противном случае проект не эффективен.

Вывод: Рентабельность проекта составляет IR = 3,58, следовательно, проект имеет высокий индекс доходности.

12.7.3. Определение внутренней нормы доходности проекта IRR (ВНД)

IRR (ВНД) – такое значение ставки дисконтирования q, при котором NPV = 0 руб.

Для определения IRR (ВНД) необходимо решить следующее уравнение:

Для решения этого уравнения воспользуемся программным пакетом MS Office Excel. Решать будем методом подбора. Результат решения представлен графически на рисунке 7.

| q |

Рисунок 7 – Зависимость NPV (руб.) от ставки дисконтирования q.

В результате решения уравнения оказалось, что NPV = 0,00361 руб. при q = 1,376162213.

Вывод:Внутренняя норма доходности проекта IRR (ВНД) высока и равна 137,6 %.

12.7.4. Определение PBP срока окупаемости проекта с учетом дисконтирования

Срок окупаемости проекта с учетом дисконтирования рассчитывается по формуле:

где X – последний год реализации проекта, когда ЧДД ˂ 0.

Вывод: Срок окупаемости, рассчитанный с учетом дисконтирования, больше, чем вычисленный без учета дисконтирования. Предлагаемая инновация начнет приносить доход уже с 13 месяца реализации проекта.

|

из

5.00

|

Обсуждение в статье: Баланс текущих доходов и затрат на производство и реализацию изделий |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы