|

Главная |

Анализ финансовой устойчивости с 2009 по 2011 гг

|

из

5.00

|

| Показатель | Норма | 31.12.2009 | 31.12.2010 | 31.12.2011 | Отклонение (2011 к 2009 году). |

| Коэффициент концентрации собственного капитала | ≥ 0,5 | 0,545 | 0,994 | 0,741 | 0,196 |

| Коэффициент зависимости | ≤ 0,5 | 0,046 | 0,006 | 0,259 | 0,213 |

| Коэффициент маневренности собственного капитала | ≥ 0,5 | 0,883 | 0,941 | 0,960 | 0,077 |

| Коэффициент финансового риска | ≤ 1 | 0,084 | 0,006 | 0,350 | 0,266 |

| Коэффициент финансовой устойчивости | ≥ 0,6 | 0,545 | 0,994 | 0,741 | 0,196 |

Коэффициент концентрации собственного капитала – один из основных и находится в норме, более того предприятие имеет тенденцию увеличивать долю собственного капитала и не прибегать к долгосрочным заимствованиям.

Размер коэффициента зависимости, как следствие, соответствует норме и обратен коэффициенту концентрации собственного капитала. Например, в 2011 году на 1 рубль собственных средств приходится почти 26 копеек заемных.

Коэффициент маневренности также в норме, более того, значительно превышает ее, что свидетельствует о том, что предприятие эффективно использует собственные средства.

Высокое значение коэффициента финансовой устойчивости - также момент положительный, так как говорит о том, что 50-70% источников финансирования предприятие может использовать достаточно длительный период времени.

В результате анализа финансовой устойчивости предприятия не было выявлено никаких отклонений от нормы. Так же удалось выяснить, насколько хорошо компания управляет своими ресурсами в течение периода.

Анализ деловой активности предприятия за 2009-2011 гг.

| Показатели | 31.12.2009 | 31.12.2010 | 31.12.2011 | Отклонение (2011 к 2009) |

| Коэффициент оборачиваемости активов | 4,7 | 4,13 | 2,65 | -2,05 |

| Продолжительность оборота активов, дн. | 77,66 | 88,38 | 137,7 | +60,04 |

| Коэффициент оборачиваемости запасов | 10,09 | 19,5 | 6,91 | -3,18 |

| Продолжительность оборота запасов, дн. | 36,17 | 18,71 | 52,8 | +16,63 |

| Коэффициент оборачиваемости дебиторской задолженности | 9,97 | 8,89 | 11,57 | +1,6 |

| Продолжительность оборота ДЗ, дн. | 36,61 | 41,06 | 31,55 | -5,06 |

| Коэффициент оборачиваемости КЗ | 7,8 | 520,36 | 8,36 | +0,56 |

| Продолжительность оборота КЗ, дн. | 46,79 | 0,7 | 43,66 | -3,13 |

| Продолжительность операционного цикла (продолжительность оборота ДЗ + продолжительность оборота запасов) | 72,78 | 59,77 | 84,35 | +11,57 |

| Продолжительность финансового цикла (продолжительность операционного цикла - Продолжительность оборота КЗ) | 25,99 | 59,07 | 40,69 | +14,7 |

Анализ деловой активности предприятия показывает ряд негативных тенденций. Так, в 2011 году у компании значительно снизилась оборачиваемость активов и, как следствие, выросла длительность превращения активов в деньги, что негативно сказывается на деятельности предприятия.

Коэффициент оборачиваемости запасов, показывающий количество превращений товарно-материальных запасов в дебиторскую задолженность через реализацию на протяжении года, также существенно снизился, и сегодня для осуществления реализации ТМЗ требуется не 19 дней, как в 2010 году, а 53 дня.

Напротив, коэффициент оборачиваемости дебиторской задолженности имеет положительную тенденцию: сегодня суммы дебиторской задолженности конвертируются в денежные средства более 11 раз за отчетный период, а продолжительность оборота снизилась по отношению к 2010 году на 10 дней (в 2011 году в среднем от момента продажи товара до момента полной его оплаты проходит чуть более месяца).

Увеличение продолжительности операционного цикла оценивается отрицательно для деятельности предприятия, потому что увеличивается время между закупкой сырья и получением выручки, вследствие чего снижается рентабельность. Очевидно, что данный эффект произошел ввиду значительного увеличения длительности оборота ТМЗ, что отчасти можно объяснить спецификой отрасли буровой техники, но в общем случае данная статья нуждается в оптимизации.

Далее обратимся к анализу коэффициентов рентабельности.

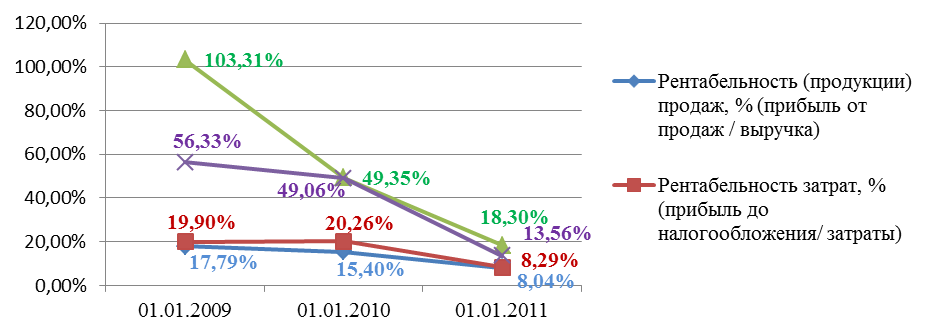

| Показатели | 31.12.2009 | 31.12.2010 | 31.12.2011 |

| Рентабельность (продукции) продаж, % | 17,79% | 15,40% | 8,04% |

| Рентабельность затрат, % | 19,90% | 20,26% | 8,29% |

| Рентабельность собственного капитала, % | 103,31% | 49,35% | 18,30% |

| Рентабельность активов, % | 56,33% | 49,06% | 13,56% |

Более наглядно будет посмотреть динамику на графике.

Рисунок демонстрирует нисходящие показатели рентабельности, так, на 1 рубль выручки приходится сегодня только 8 коп. прибыли, по сравнению с показателем в 17 копеек даже в кризисном 2009 году. Сильнее всего снизилась рентабельность собственного капитала, так на 1 рубль вложенного собственного капитала приходится только 18 копеек прибыли.

Таким образом, можно сделать вывод, что при планировании лучше учитывать не абсолютные показатели, а коэффициенты, поскольку они более наглядно показывают настоящее положение дел. Необходимо учитывать тенденции развития, ведь если, например, рентабельность стабильно и резко снижается во всех предыдущих периодах, то нельзя, а точнее, нелогично планировать на следующий год высокую рентабельность. Корректировки должны быть обоснованы и плановые значения должны быть реально достижимы.

|

из

5.00

|

Обсуждение в статье: Анализ финансовой устойчивости с 2009 по 2011 гг |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы