|

Главная |

Особенности монетарного регулирования экономики в РФ

|

из

5.00

|

Фактически, кредитно-денежная политика как инструмент государственного регулирования сформировалась только в 1992 году. Трудно сказать, какая теоретическая концепция лежит в основе кредитно-денежной политики России. В начале перехода к рынку несколько раз в нашей стране принималась программа преодоления кризисных явлений и формирования рыночной экономики, которая во многом ориентировалась на монетаристский подход регулирования экономики, то есть Банк России в качестве основного инструмента денежно-кредитной политики использовал денежные агрегаты. Это является особенностью современной монетарной политики России.

Основной целью денежно-кредитного регулирования стало снижение темпов инфляции (что характерно для экономики переходного типа), а также финансовая стабилизация, создание условий для адаптации экономических агентов к складывающейся ситуации в экономике, обеспечение устойчивости платежного баланса страны.

Основным методом осуществления стало таргетирование денежной массы, то есть, на основании зависимости между денежной массой и темпами инфляции, изменение количества денег в обращении. Однако, как показала практика, такая политика оказалась недостаточно эффективной. В условиях переходной экономики ее осуществление осложняется непредсказуемостью спроса на деньги и сложностью контроля за денежной массой.

С 1992 Центральный Банк России пытался проводить жесткую политику сжатия денежной массы в целях подавления инфляции, однако, уже к середине 1995 года стало очевидно, что она малоэффективна. Объясняется это, прежде всего, слабо развитой банковской системой.

В 1995 году был принят ряд законодательных актов, которые предоставили Банку России независимость в осуществлении денежно-кредитной политики. С этого же года Банк России установил два ориентира: предельные темпы роста денежного агрегата М2 и предельные границы девальвации обменного курса рубля по отношению к доллару.

Задача стабилизации валютного курса выходила на первый план в период с июля 1995 года по август 1998 года. Оценивая эффективность денежно-кредитной политики в этот период нельзя не отметить тот факт, что в 1997 году ВВП впервые вырос на 0,4%, общий объем инвестиций превысил показатель прошлого года на 4,7%. Однако политика регулирования валютного курса имеет недостатки. До 1998 года таргетирование обменного курса происходило при дефиците государственного бюджета, с ростом цен на энергоносители на мировом рынке удалось покрыть этот дефицит, но это в свою очередь привело к укреплению реального курса рубля. В результате Банк России оказался перед выбором: сокращать инфляцию для обеспечения стабильности экономического развития или сдерживать рост реального курса рубля в целях обеспечения конкурентоспособности отечественных товаропроизводителей. В этот же период отмечено абсолютное сокращение денежной массы и снижение доходности государственных облигаций. Был взят курс на ограничение темпов инфляции, что, в конце концов, привело к финансовому кризису и обвалу курса рубля.

В ряде работ иностранных исследователей, занимающихся вопросами денежно-кредитной политики России, отмечается проблема несоответствия изменений денежной массы и темпов инфляции. При росте денежной массы сокращается инфляция, а при уменьшении количества денег в обращении усиливаются инфляционные процессы. Эксперты объясняют это следующей особенностью денежно-кредитной системой России. Поскольку в 1990-е гг. иностранная валюта, преимущественно доллар, выполняла функции денег в России, необходимо включать валютные активы, находящиеся вне банковской системы, в определение денежной массы. Политика регулирования обменного курса в разных сочетаниях с изменением денежного предложения может способствовать развитию инфляционных процессов.

Пересмотрев на основании этих выкладок свою политику, Центральный банк в 1999 году вновь вернулся к поддержанию темпов роста денежной массы. Для достижения этой цели Банк России использовал номинальные и реальные ставки процента, динамику валютного курса, динамику мировых цен на товары российского экспорта и импорта. Начиная с этого времени, фактические темпы инфляции сокращаются, денежная масса (агрегаты М2 и М3) ежегодно увеличивается, зачастую превышая плановые темпы роста, отмечается рост ВВП.

Фактически Банк России перешел к инфляционному таргетированию. Отечественные и иностранные специалисты считают такое решение Центрального банка самым рациональным, так как в попытках одновременного таргетирования денежного предложения и обменного курса Банк России попадает в ловушку.

Проблема в том, что методы решения этих задач носят противоречивый характер. К снижению инфляционного давления на экономику приводят меры по повышению процентных ставок и ограничению денежного предложения, однако это вызывает укрепление рубля. Укрепление рубля, теоретически являющееся инструментом снижения инфляционного давления, на практике приводит к удорожанию экспорта и снижению конкурентоспособности отечественных компаний.

Использование политики инфляционного таргетирования эффективна во многих странах и дала положительные результаты и в России. Реальный рост ВВП в период 1999-2006 годов в среднем составляет 7% ежегодно, инфляционные процессы, наоборот, сокращаются.

Проблема, однако, заключается в том, что вследствие сырьевого характера российской экономики динамика рубля в значительной степени зависит от конъюнктуры мировых товарных рынков. При резком изменении цен на нефть значительные колебания стоимости рубля становятся неблагоприятным фактором для развития экономики. В подобном случае денежно-кредитных мер может оказаться недостаточно для стабилизации ситуации, и тогда действия Банка России должны быть поддержаны мерами бюджетного характера. Это ещё одна отличительная особенность монетарной политики России.

Традиционно в экономической литературе Россию относят к странам, на которые распространяется так называемое «ресурсное проклятье». Согласно данной гипотезе, экономическое развитие стран, имеющих большие запасы природных ресурсов, в среднем происходит медленнее, чем стран, этими запасами не обладающих. Одним из объяснений этого парадокса является феномен «голландской болезни». Суть его заключается в том, что повышение цен на сырье и увеличение объемов производства в добывающих отраслях приводит к повышению реального валютного курса и снижению темпов роста обрабатывающей промышленности.

К основным симптомам «голландской болезни» традиционно относят: укрепление реального валютного курса, замедление темпов промышленного роста, ускорение темпов роста сферы услуг, повышение заработной платы.

Рассмотрим эти симптомы применительно к российской действительности. Действительно, рост цен на нефть ведет к ревальвации рубля, высокая доля сырьевых товаров в структуре российского экспорта. Кроме того, на основании сравнительного анализа темпов роста российского промышленного импорта с темпами роста внутреннего промышленного производства в период 2002 - 2006 годов. Практически во всех отраслях обрабатывающей промышленности эксперты отмечают более быстрый рост импорта по сравнению с внутренним производством. В некоторых отраслях объемы импорта превышают объемы производства. Ученые считают эту тенденцию следствием «голландской болезни».

В том случае, если замедление темпов роста обрабатывающей промышленности действительно является следствием завышенного курса рубля, необходимы меры, ограничивающие укрепление российской валюты.

Правительство России приняло к руководству все замечания. Результатом явилось создание Стабилизационного Фонда, специального государственного фонда Российской Федерации, создаваемого и используемого в целях стабилизации экономики. С 1 февраля 2008 года стабилизационный фонд был разделён на две части: Резервный фонд и Фонд национального благосостояния. Общий объём средств, которые будут зачисляться на счёт нефтегазового трансферта, установлен бюджетным законодательством и привязан к ВВП: на 2008 год - 6,1% ВВП, на 2009 год - 5,5%, на 2010 год - 4,5%, а после 2010 года данный объём фиксируется в размере 3,7% ВВП. Исходя из предназначения Фонда - служить стратегическим финансовым резервом страны, основными задачами управления являются защита его средств от обесценивания и обеспечение их высокой ликвидности.

Применительно к проблеме «голландской болезни» стабилизационный фонд для сглаживания негативного влияния резких колебаний цен на нефть на динамику валютного курса и экономику.

По расчетам экспертов, в 2003 - 2004 гг. российскому правительству удалось снизить эластичность государственных расходов по отношению к ценам на нефть, что стало следствием эффективного управления стабилизационным фондом.

Итак, в 2008 году объем ВВП увеличился на 8,0, увеличились потребительские расходы населения. Вторая половина 2008 года ознаменовалась резким (70%-ным) падением цен на нефть. Это привело к росту потребительских цен и усилению инфляционных процессов. Риск сохранения относительно высоких темпов роста цен до конца года поддерживается неопределенностью перспектив завершения мирового финансового кризиса. В целях формирования условий для введения режима таргетирования инфляции Банк России приступил к осуществлению операций по плановой покупке иностранной валюты на внутреннем рынке. Плановые покупки иностранной валюты пополняют запасы Резервного фонда и Фонда национального благосостояния.

Проведение подобных операций создает благоприятные условия для повышения гибкости курсообразования, что в перспективе позволит осуществить переход к плавающему курсу рубля.

Условия развития российской экономики в первой половине 2009 года были значительно хуже, чем в предыдущем году. Под влиянием кризисных явлений в мировой экономике и снижения спроса на продукцию российского экспорта в условиях более низких, чем в предыдущем году, мировых цен на нефть и чистого оттока частного капитала, объем ВВП сократился на 10,4%. Сократилась численность занятых в экономике, уменьшились располагаемые доходы населения и сократились инвестиции. Это привело к увеличению государственных расходов и в итоге способствовало образованию дефицита государственного бюджета.

В этой ситуации решающее воздействие на восстановление положения на финансовом рынке оказала политика валютного регулирования. С осени 2008 года начинается эффективная политика Банка России по установлению плавающего валютного курса. За счет продажи иностранной валюты в начале 2009 года рубль достиг уровня, обеспечивающего нормальный платежный баланс. Последовавший рост цен на нефть на мировом рынке на фоне успешного управления плавающим валютным курсом способствовали повышению привлекательности вложений в российские активы, что обусловило возобновление притока капитала и формирование тенденции укрепления национальной валюты. Благодаря этим мерам удалось остановить рост цен и сократить инфляцию.

Спад же 2009 года был обусловлен двумя причинами. Кредитным сжатием, которое имело место в острой фазе кризиса(денежная масса с июля 2008 года по январь 2009 года сократилась на 18%; в результате процентные ставки для нефинансового сектора сроком до года с июля 2008 года по январь 2009 года выросли с 11,5 до 17,4%).

Иными словами,нефинансовый сектор накопил огромные займы в валюте. И когда из-за падения цен на нефть и бегства краткосрочного капитала рубль обесценился на 36%, нефинансовый сектор оказался неспособен расплатиться по внешним обязательствам. ЦБ не стал рефинансировать внешние долги нефинансового сектора. Более того, он резко поднял процентные ставки. По всей видимости, эти действия были обусловлены желанием ЦБ остановить бегство капитала из страны, но решить эту задачу не удалось.

Кризис 2009 года стал тяжелым ударом для российской экономики. Она сократилась на 7,8% ВВП. Это 178-й результат среди 184 стран, для которых Всемирный банк просчитывает ВВП, и худший результат среди стран G20. Обрабатывающая промышленность за один только 2009 год потеряла 790 тыс. рабочих мест. Девальвация рубля на 36% стала драйвером импорт замещения. Но реальный курс рубля достиг своего предкризисного уровня очень быстро, уже в мае 2010 года, и восстановительный рост на этом закончился.Причем к этой проблеме добавились еще две.

Во-первых, начиная с 2011 года ЦБ стал резко ограничивать темпы роста денежной массы: в 2012 году ее рост в номинальном выражении составил 12%, а в реальном — 5%; в первом полугодии 2013 года темпы роста денежной массы в реальном выражении упали до нуля. Во-вторых, в августе 2012 года Россия присоединилась к ВТО, что повлекло снижение импортных пошлин на широкий круг товаров и отчасти способствовало вытеснению импортом продукции отечественного производства с внутреннего рынка. Проанализируем подробнее то, как указанные ключевые факторы способствовали замедлению российской экономики.

По итогам 2012 года замедление уже отразилось в статистике: прирост ВВП замедлился до 3,4% (с 4,3% в 2011 году). Но обеспокоенность властей стала заметной лишь к концу следующего, 2013 года, когда негативные факторы уже более отчетливо отразились в итогах 2013 года: прирост ВВП замедлился до 1,3% (с 3,4% в 2012-м), а инвестиции в основной капитал даже сократились (-0,2% по данным Росстата). И это всё при высоких ценах на нефть – выше 100 долларов за баррель.

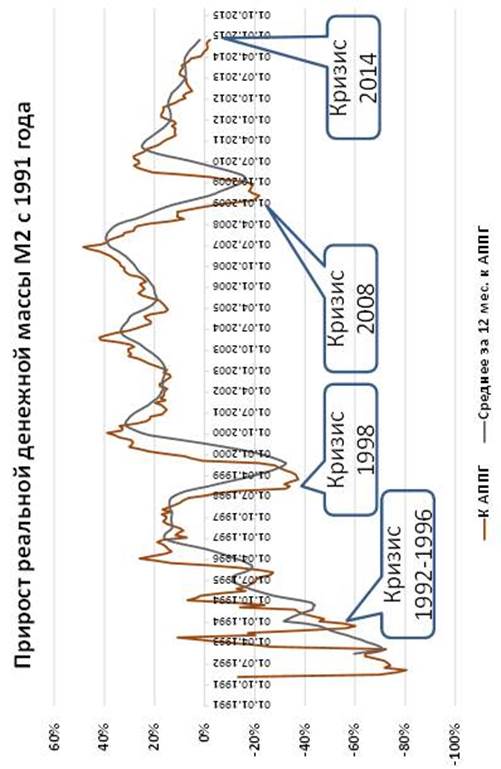

Итоги 2014 года еще более неутешительные. Прирост ВВП составит, как ожидается, символические 0,5-0,6%, инвестиции сократятся примерно на 3% (-2,5% за январь-сентябрь по данным Росстата). А прогнозы на 2015 год от различных организаций (в том числе международных) предрекают падение ВВП в России в диапазоне от 3% до 6%(Прил.1)

В условиях кризиса заметно возросла неустойчивость спроса на деньги, главным образом, вследствие резких изменений в предпочтениях экономических агентов относительно валюты активов, изменений в темпах роста экономики и динамике цен на активы.

В предстоящий трехлетний период главной целью единой государственной денежно-кредитной политики остается снижение инфляции до 9-10% в 2015 году и 5-7% в 2017 году. Краткосрочной целью является минимизация негативного влияния мирового финансово-экономического кризиса на российскую экономику и банковский сектор. Для снижения инфляции Банк России будет использовать все имеющиеся в его распоряжении инструменты денежно-кредитной политики.

Заключение

Государственное регулирование кредитно-финансовых институтов - один из важнейших элементов развития и формирования денежно-кредитной системы любой страны. Основными направлениями государственного регулирования являются: политика Центрального Банка в отношении кредитно-финансовых институтов, особенно банков; налоговая политика правительства в смешанных (полугосударственных) или государственных кредитных институтах и законодательные мероприятия исполнительной и законодательной власти.

Ключевым элементом государственного регулирования финансовой сферы любого развитого государства сегодня является Центральный Банк, выступающий проводником официальной денежно-кредитной политики. В свою очередь денежно-кредитная политика наряду с бюджетной составляет основу всего государственного регулирования экономики. Соответственно без овладения методами деятельности центральных банков, инструментами денежно-кредитной политики не может быть эффективной рыночной экономики.

Центральный Банк РФ при осуществлении денежно-кредитной политики оперирует следующими инструментами: устанавливает процентные ставки по операциям Банка России, нормативы обязательных резервов, депонируемых в Банке России (резервные требования); операции на открытом рынке; осуществляет рефинансирование банков, валютное регулирование; устанавливает ориентиры роста денежной массы и прямые количественные ограничения.

Исходя из анализа денежно-кредитной сферы, можно сделать вывод, что денежно-кредитный рынок все более расширяется и требует более совершенных мер по проводимому регулированию.

Сочетание мер принимаемые ЦБ в области валютной политики и в области дисконтной политики по национальной валюте позволили добиться определенных успехов в процессе защиты и обеспечения устойчивости рубля, повышения привлекательности накоплений в национальной валюте, сдерживания процесса перетока свободных средств на покупку иностранной валюты.

Однако, следует отметить, что на фоне определенных достижений в области антиинфляционной задачи, учитывая проблему кризиса неплатежей в данный момент времени, экономика Росси имеет дело с процессом подавленной инфляции, наличие этого фактора и дальнейшая динамика событии в этой области, судя по всему, будут в будущем, как определять действия Банка России в области денежно-кредитного регулирования, так и накладывать определенные ограничения в выборе им тех или иных механизмов действия.

Список литературы

1. Закон РСФСР от 02.12.90 г. "О банках и банковской деятельности в РСФСР". -М., 1990. – с. 132.

2. Егоров А.Е. Проблемы деятельности коммерческих банков на современном этапе развития экономики// Деньги и кредит 1995. -№6. -с. 4.

3. Деньги и кредит 1995. -№6. -с. Парамонова Т.В. Принципы регулирования банковской сферы//. –с. 25.

4. Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы// Деньги и кредит 1996. -№8. -с. 5.

5. Сухов П.А. Некоторые аспекты устойчивости банковской системы// Деньги и кредит 1996. -№11. -с. 19.

6. Воробъев С. Заметки с VII съезда Ассоциации российских банков.//Новая газета 1997. - №17. -с. 6.

7. Деньги, кредит, банки/ Под ред. О.И. Лаврушина М. Финансы и статистика, 1998. –с. 41.

8. Copyright 1996 Банк России E-mail – webmaster@www. cbr. ru (Информация и с иформационного электронного сервера Банка Росии, http: //www. cbr. ru)

9. Электронный журнал “Известия экспертиза” N 74 http” //www. izvestia. ru/exp/

10. http://www.cbr.ru (официальный сайт Центрального Банка РФ)

Приложение № 1

|

из

5.00

|

Обсуждение в статье: Особенности монетарного регулирования экономики в РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы