|

Главная |

Анализ Закона Вагнера для Казахстана

|

из

5.00

|

Действует ли закон Вагнера в Казахстане? Для этого оценим показатель эластичности k на основе эконометрического анализа.

Построим несколько эконометрических моделей и сравним их результаты.

Линейная модель 1: Линейное уравнение регрессионной зависимости государственных расходов от ВВП имеет вид:

где yt - величина государственных расходов в году t, xt – объем ВВП в году t, c0 – постоянный член, c1 – коэффициент, характеризующий влияние единицы прироста ВВП на величину государственных расходов – коэффициент эластичности.

Для определения коэффициентов c0 и c1 применим метод наименьших квадратов на основе обработки статистических данных Агентства по статистике РК за 2000-2010 гг. государственных расходов и ВВП Казахстана.

Уравнение регрессии имеет вид:

(2)

(2)

Получим результаты в виде таблицы:

| Переменная | Коэффициент | Ошибка | Статистика | Вероятность |

| X | 0.205883 | 0.006183 | 33.29813 | 0.0000 |

| C | 89634.20 | 70675.48 | 1.268250 | 0.2365 |

| R-квадрат | 0.991948 | Средняя зависимость вариации | 2066840. | |

| Скорректированный R-квадрат | 0.991054 | S.D. зависимость вариации | 1344026. | |

| F-статистика | 1108.765 | Durbin-Watson статистика | 2.402262 | |

| Prob(F-статистика) | 0.000000 |

Интерпретируем результаты данной таблицы: уравнение статистически значимо, коэффициент детерминации R² = 0,99 (множественный R=0,99) – в модель не следует включать новые переменные; F-критерий равен – 1108,765, что говорит о значимости модели в целом. Коэффициенты модели статистически значимы: t-статистика зависимой переменной равна – 33,29. Значение DW = 2,4 – коэффициент Дарбина-Уотсона, означает отсутствие автокорреляции.

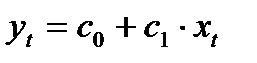

Рисунок 2. График фактической и спрогнозированной переменной y

Для проверки точности расчетов по полученному регрессионному уравнению спрогнозируем значение y на период 2000-2010 (YF).

Как видим из графика, построенное уравнение хорошо приближает значения Y (Рисунок 2).

Коэффициент эластичности государственных расходов по ВВП, полученный из уравнения (2), составит:

где  и

и  – средние значения x и y за 2000-2010 гг.

– средние значения x и y за 2000-2010 гг.

Логарифмическая модель 2: На основе тех же данных для уравнения

,

,

методом наименьших квадратов определим коэффициенты c0 , c1:

(3)

(3)

Получим результаты в виде таблицы:

| Переменная | Коэффициент | Ошибка | Статистика | Вероятность |

| LOG(X) | 0.965409 | 0.029082 | 33.19648 | 0.0000 |

| C | -0.973337 | 0.461334 | -2.109831 | 0.0641 |

| R-квадрат | 0.991899 | Средняя зависимость вариации | 14.32650 | |

| Скорректированный R-квадрат | 0.990999 | S.D. зависимость вариации | 0.709688 | |

| F-статистика | 1102.006 | Durbin-Watson статистика | 2.325054 | |

| Prob(F-statistic) | 0.000000 |

Коэффициент детерминации R² = 0,99 (множественный R=0,99) – в модель не следует включать новые переменные; F-критерий и t-статистика выполняются. Значение DW = 2,32 – коэффициент Дарбина-Уотсона, означает отсутствие автокорреляции.

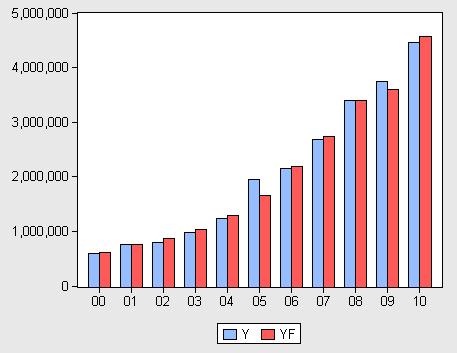

Рисунок 3. График фактической и спрогнозированной переменной y

Для проверки точности расчетов по полученному регрессионному уравнению спрогнозируем значение y на период 2000-2010 (YF).

Как видим из графика, построенное уравнение хорошо приближает значения Y (Рисунок 3)

Логарифмическая модель 3 (аналог российской модели [1]): Для сравнения коэффициентов эластичности государственных расходов по ВВП для Казахстана и Росси, построим аналогичное российской модели уравнение вида:

, (4)

, (4)

в котором отсутствует свободный член и фигурирует лаг в один год. Это связано с тем фактом, что при формировании бюджета учитываются, как правило, доходы прошлого года; более дальние значения ВВП уже «сидят» в агрегатах расходов за предыдущие годы.

Результаты уравнения даны в таблице:

| Переменная | Коэффициент | Ошибка | Статистика | Вероятность |

| LOG(X(-1)) | 0.916563 | 0.001987 | 461.2239 | 0.0000 |

| R-квадрат | 0.977350 | Средняя вариация | 14.42834 | |

| Скорректированый R-квадрат | 0.977350 | S.D. зависимость вариации | 0.657911 | |

| Durbin-Watson статитстика | 1.553170 |

Коэффициент детерминации достаточно высок: R² = 0,97 (множественный R = 0,97); F-критерий и t-статистика превышают табличных значений. Коэффициент Дарбина-Уотсона приближается к 2-ке: DW = 1,55: то есть автокорреляция отсутствует.

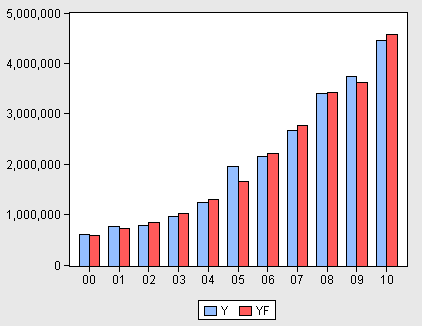

Рисунок 4. График фактической и спрогнозированной переменной y

Для проверки точности расчетов по полученному регрессионному уравнению спрогнозируем значение y на период 2000-2010 (YF).

Как видим из графика, построенное уравнение хорошо приближает значения Y (Рисунок 4).

Согласно уравнению (4) коэффициент эластичности равен k3 = 0,916. В России этот коэффициент эластичности составил 0,908 [1]. Таким образом, результаты двух стран оказались на равных уровнях.

Примечание: в Росси данная модель была построена за период 1990-2007 гг., мы же рассматриваем ряд за период 2000-2010 гг.

Построенные модели 1, 2 и 3 показали хорошие статистические характеристики, что позволяет относиться к ним с достаточно высоким доверием. Главный вывод, вытекающий из моделей, состоит в том, что эластичность во всех трех случаях имеет значения меньше единицы:

k1 = 0,956<1, k2 = 0,965<1, k3 = 0,916<1,

то есть, в Казахстане рост ВВП не сопровождается ускоренным ростом государственных расходов, и закон Вагнера нарушается. Тем самым мы получаем дополнительное подтверждение вердикта об «умирании» данного закона. Однако, похоже, что мы находимся лишь в начале этого процесса, ибо отклонение эластичностей от критической черты пока является явно незначительным.

|

из

5.00

|

Обсуждение в статье: Анализ Закона Вагнера для Казахстана |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы