|

Главная |

Расчёт и анализ использования оборотных средств

|

из

5.00

|

1. Цель работы

Приобретение практических навыков расчёта величины оборотных средств и анализа показателей их использования.

2. Теоретическое введение

Оборотные средства - это часть производственного капитала, стоимость которого за один производственный цикл полностью переносится на готовую продукцию и полностью возвращается после её реализации.

Оборотные средства предприятий представляют собой совокупность денежных средств, авансированных в оборотные производственные фонды и фонды обращения. Вещественным содержанием производственных оборотных фондов являются предметы труда, функционирующие в сфере производства от момента поступления на склад предприятия до превращения их в готовую продукцию и выхода в сферу обращения. В состав оборотных производственных фондов входят:

1. Сырье, основные материалы и покупные полуфабрикаты.

2. Вспомогательные материалы.

3. Топливо и энергия.

4. Запасные части для текущего и капитального ремонтов.

5. Инструменты, хозяйственный инвентарь и другие быстроизнашивающиеся предметы.

6. Незавершенное производство.

7. Полуфабрикаты собственного изготовления.

8. Расходы будущих периодов и подготовительные работы.

Фонды, входящие в пп. 1…5, представляют собой производственные запасы, фонды, входящие в п. п. 6…8 представляют собой средства в производстве.

К расходам будущих периодов и подготовительным работам относят: затраты предприятия, осуществляемые в текущем году и подлежащие включению в себестоимость продукции последующих отчётных периодов (затраты на проведение крупных ремонтов и пуск новых агрегатов; затраты на горно-подготовительные работы; арендные платежи в счет будущего года и др.).

Фонды обращения функционируют в сфере обращения. В состав фондов обращения входят:

- стоимость готовой продукции, находящейся на складах предприятия и готовой для реализации;

- стоимость продукции, отгруженной покупателю, но еще не оплаченной (товары в пути);

- денежные средства, полученные от реализации продукции, но еще не израсходованные на приобретение элементов оборотных фондов для предстоящих производственных циклов и находящиеся на расчётном счете в банке или кассе предприятия;

- дебиторская задолженность (денежные средства в расчётах);

- долги предприятию со стороны потребителей: юридических и физических лиц;

- краткосрочные финансовые вложения.

Оборотные средства находятся в непрерывном обороте, который начинается заготовкой предметов труда, затем осуществляется производственный процесс, предметы труда переходят в сферу производства. Движение предметов труда завершается реализацией продукции - возвращением средств к исходной денежной форме.

Переходя из одной стадии в другую, оборотные средства находятся на всех стадиях кругооборота.

Для предотвращения чрезмерного роста оборотных средств, не обусловленного ростом объёма производства (работы), основная их часть (70 - 80 %) нормируется• , т.е. устанавливается её минимальная величина, необходимая для нормальной работы предприятия.

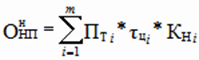

Нормативы оборотных средств по отдельным элементам определяются по следующим формулам.

Норматив оборотных средств в производственные запасы:

| (2.1) |

где  - среднесуточная потребность в i-том виде производственных запасов, руб.;

- среднесуточная потребность в i-том виде производственных запасов, руб.;

- норматив i- того вида запаса, дни;

- норматив i- того вида запаса, дни;

n - количество видов производственных запасов;

Норматив оборотных средств в незавершенное производство:

| (2.2) |

где  - среднесуточный выпуск товарной продукции i-того вида по производственной себестоимости;

- среднесуточный выпуск товарной продукции i-того вида по производственной себестоимости;

- длительность производственного цикла продукции i-того вида, дни;

- длительность производственного цикла продукции i-того вида, дни;

- коэффициент нарастания затрат продукции i-того вида;

- коэффициент нарастания затрат продукции i-того вида;

m - количество видов товарной продукции.

Норматив оборотных средств в запасах готовой продукции на складе:

| (2.3) |

где  - время, необходимое для подготовки к реализации и отгрузки продукции i - того вида, дни.

- время, необходимое для подготовки к реализации и отгрузки продукции i - того вида, дни.

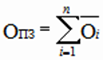

Общий норматив оборотных средств:

| (2.4) |

где  - норматив оборотных средств в расходы будущих периодов, руб.;

- норматив оборотных средств в расходы будущих периодов, руб.;

- норматив оборотных средств в полуфабрикаты собственного изготовления, руб.

- норматив оборотных средств в полуфабрикаты собственного изготовления, руб.

По источникам формирования и режиму использования оборотные средства делятся на две группы - собственные средства и привлеченные средства. Собственные средства образуются за счёт взносов учредителей в уставной фонд и за счёт прибыли предприятий. К привлеченным относятся заемные средства, которые образуются за счёт краткосрочного кредита банка. К привлеченным средствам относится также кредиторская задолженность (средства, не принадлежащие предприятию, но находящиеся временно в его распоряжении). За заемные средства предприятия выплачивают определенный процент. На вновь создающихся предприятиях оборотные средства формируются преимущественно за счёт краткосрочных кредитов.

Использование оборотных средств характеризуют следующие показатели:

1) коэффициент оборачиваемости или скорость оборота оборотных средств (количество оборотов оборотных средств за рассматриваемый период):

, ,

| (2.5) |

где  - объём реализованной продукции за рассматриваемый период, руб.;

- объём реализованной продукции за рассматриваемый период, руб.;

- среднегодовая сумма (среднегодовой остаток) оборотных средств, руб.;

- среднегодовая сумма (среднегодовой остаток) оборотных средств, руб.;

2) коэффициент загрузки оборотных средств оборотных средств (сумма оборотных средств, расходуемых на получение реализованной продукции в рассматриваемом периоде)

| (2.6) |

3) средняя длительность одного оборота оборотных средств

| (2.7) |

где Т - длительность рассматриваемого периода, дни.

Основными факторами ускорения оборачиваемости оборотных средств являются: уменьшение производственных запасов, уменьшение времени пребывания в незавершенном производстве, максимальное использование отходов, снижение брака, регулярность поставок производственных запасов, ускорение оформления и комплектации готовой продукции и т.д. Ускорение оборачиваемости оборотных средств позволяет либо получить дополнительное количество продукции при неизменной величине их запасов, либо высвободить часть оборотных средств при неизменном выпуске продукции. Анализ использования оборотных средств позволяет, выявить факторы, под влиянием которых сложилась величина оборотных средств, имеющиеся резервы, и разрабатывать мероприятия по повышению эффективности их использования.

3. Порядок выполнения работы

Работа выполняется в дисплейном классе на ЭВМ в режиме диалога и состоит из двух этапов:

1. Определение фактических среднегодовых производственных запасов и анализ влияния различных факторов на их величину.

2. Расчёт величины оборотных средств и показателей их использования. Анализ влияния различных факторов на эффективность использования оборотных средств.

Главной составной частью нормируемых оборотных средств (до 60 %) являются производственные запасы. Поэтому при анализе оборотных средств предприятия большое значение имеют фактические данные о состоянии производственных запасов, расчёт их среднегодовой величины, выявление факторов, определяющих ее.

Определение фактических среднегодовых производственных запасов и анализ влияния различных факторов на их величину.

Среднегодовая величина производственных запасов на предприятии определяется на основе данных инвентаризаций фактических производственных запасов по следующим формулам.

Среднегодовые производственные запасы по элементам (тыс. руб.):

| (2.8) |

где  ,

,  ,

,  - фактическая величина i-того элемента производственных запасов соответственно на первое января расчётного года, t- того квартала, января года, следующего за расчётным.

- фактическая величина i-того элемента производственных запасов соответственно на первое января расчётного года, t- того квартала, января года, следующего за расчётным.

Среднегодовые производственные запасы на предприятии (тыс. руб.):

, ,

| (2.9) |

где n - количество элементов производственных запасов.

Для проведения лабораторной работы студенты получают исходную информацию, приведенную в табл. 2.1, 2.2, 2.3.

Таблица 2.1

Технико-экономические показатели работы предприятия

| Показатели | По плану (норматив отчётного года) | Фактически за отчётный год |

| Выпуск валовой продукции за год по плановой производственной себестоимости, % | ||

| Объём реализованной продукции за год, тыс. руб. | ||

| Среднесуточный выпуск товарной продукции по производственной себестоимости, тыс. руб. | ||

| Удельный вес основных материалов в производственной себестоимости, % | ||

| Среднегодовые запасы основных материалов: | ||

| тыс. руб. | ||

| дни | ||

| Длительность цикла, дни | ||

| Коэффициент нарастания затрат | 0,6 | 0,6 |

| Норматив оборотных средств в полуфабрикаты собственного производства, расходы будущих периодов и запасы готовой продукции, тыс. руб. |

Таблица 2.2

Производственные запасы предприятия

| Элементы производственных запасов | Норматив на отчётный год, тыс. руб. |

| Листовой металл | |

| Прутки | |

| Прочие основные материалы | |

| Итого основные материалы | |

| Прочие производственные запасы | |

| Всего |

Таблица 2.3

Инвентаризационная ведомость фактического состояния элементов производственных запасов на начало каждого месяца отчётного года, тыс. руб.

| Элементы производственных запасов | Дата | ||||||||

| 1.01 | 1.04 | 1.07 | 1.10 | 1.01 | |||||

| Листовой металл | 29,1 | 29,7 | 26,4 | 27,3 | 28,1 | ||||

| Прутки | 16,05 | 15,6 | 16,2 | 16,8 | 14,75 | ||||

| Прочие основные материалы | 469,25 | 495,5 | 534,1 | 585,5 | |||||

| Прочие производственные запасы | 1024,95 | 1082,6 | 1055,45 | 1056,25 | 1178,45 | ||||

На основании данных табл. 2.3 по формуле (2.8) рассчитывается величина фактических среднегодовых производственных запасов по элементам, составляется табл. 2.4, характеризующая состояние производственных запасов и по формуле (2.9) определяется их сумма.

Листовой металл:

тыс. руб.

тыс. руб.

Прутки:

тыс. руб.

тыс. руб.

Прочие основные материалы:

тыс. руб.

тыс. руб.

Прочие производственные запасы:

тыс. руб.

тыс. руб.

Затем в табл. 2.4 отражаются отклонения фактических производственных запасов от норматива. Результаты расчётов показывают, что запасы основных материалов превысили норматив на 120 тыс. руб. Одновременно повысился их удельный вес в общей сумме оборотных средств. Значительно возросли прочие производственные запасы, В целом вся сумма производственных запасов превысила норматив на 244 тыс. руб.

Таблица 2.4

Расчёт отклонений производственных запасов предприятия, тыс. руб.

| Элементы производственных запасов | Норматив | Фактические среднегодовые производственные запасы | Отклонение от норматива (- снижение, + прирост) |

| Листовой металл | -2 | ||

| Прутки | +1 | ||

| Прочие основные материалы | +121 | ||

| Итого запасы основных материалов | +120 | ||

| Прочие производственные запасы | +124 | ||

| Всего производственных запасов | +244 |

Далее исследуются причины отклонений от норматива по факторам. Величину производственных запасов определяют следующие главные факторы (см. табл. 2.1):

1. Изменение объёма производства (выпуска валовой продукции) по сравнению с планом:

, ,

| (2.10) |

где  - объём производства (выпуск валовой продукции) соответственно фактический и по плану;

- объём производства (выпуск валовой продукции) соответственно фактический и по плану;

- норматив производственных запасов, тыс. руб.

- норматив производственных запасов, тыс. руб.

2. Рост доли материальных затрат в производственной себестоимости :

| (2.11) |

где  - удельный вес основных материалов в производственной себестоимости соответственно фактически и по плану, %;

- удельный вес основных материалов в производственной себестоимости соответственно фактически и по плану, %;

- норматив запасов основных материалов, тыс. руб.

- норматив запасов основных материалов, тыс. руб.

3. Изменение норматива вследствие изменения нормы запаса основных материалов:

, ,

| (2.12) |

где -  - норма запаса основных материалов соответственно фактически и по плану, дни.

- норма запаса основных материалов соответственно фактически и по плану, дни.

На основании данных табл.2.4 и формул (2.10)-(2.12) определяют влияние указанных факторов на норматив производственных запасов, тыс. руб.

Влияние изменения объёма производства:

тыс. руб.

тыс. руб.

Влияние изменения доли основных материалов в производственной себестоимости :

тыс. руб.

тыс. руб.

Влияние изменения нормы запаса основных материалов:

тыс. руб.

тыс. руб.

Отклонение величины производственных запасов от норматива в результате действия всех факторов составило:

140+12,86+112,5=265,36 тыс. руб.

Относительная экономия производственных запасов:

265,36-244=21,36 тыс. руб.

Таким образом, несмотря на увеличение производственных запасов по отчёту с учетом влияния проанализированных факторов на норматив производственных запасов, произведенный расчёт позволяет сделать вывод об относительной экономии их в сумме в 21,36 тыс. руб.

|

из

5.00

|

Обсуждение в статье: Расчёт и анализ использования оборотных средств |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы