|

Главная |

Структура финансирования

|

из

5.00

|

В основе современной системы финансирования природоохранной деятельности лежит плановая система охраны природы, которая опиралась на систему централизованного планирования экономики. На практике это находило отражение в заданиях по осуществлению природоохранных мероприятий в планах социально-экономического развития наряду с показателями производственной деятельности. Такие задания формулировались на уровнях государства в целом, отрасли, отдельных регионов и конкретных предприятий. На основе планов-заданий определялась потребность в финансовых и материально-технических ресурсах, т.е. система централизованного финансирования дополнялась системой фондирования — централизованного распределения материально-технических ресурсов.

Основным источником средств на природоохранные мероприятия являлся государственный бюджет, хотя формально речь шла и о других источниках финансирования: бюджетах регионов, средствах министерств и ведомств, собственных средств предприятия. Однако фактически их нельзя было рассматривать в качестве независимых от госбюджета источников финансирования. Такая система была неэффективной — средств на решение экологических задач из госбюджета выделялось недостаточно, так как эти задачи не были приоритетными. Однако существенное достоинство этой системы заключалось в ее регулярности.

Если в условиях административно-командного хозяйствования определяющую роль играло материально-техническое обеспечение природоохранной деятельности (через систему фондов и лимитов) то в условиях рыночного хозяйства, где единственным дефицитным ресурсом являются деньги, решающим фактором эффективности природоохранной сферы становится устойчивость ее финансового обеспечения.

Введение в 1989—1990 гг. таких экономических методов регулирования охраны окружающей среды и природопользования, как платежи за использование природных ресурсов и плата за загрязнение, позволило сформировать базу новой системы финансирования природоохранной деятельности.

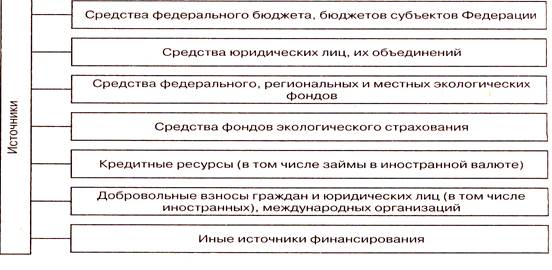

Финансирование природоохранных мероприятий и экологических программ производится за счет следующих источников средств (рис.1):

1) бюджеты всех уровней;

2) средства предприятий, учреждений и организаций;

3) внебюджетные поресурсные и территориальные экологические фонды;

4) фонды экологического страхования;

5) кредиты банков;

6) средства населения (в том числе добровольные взносы иностранных юридических лиц и граждан).

Рис. 1 Источники финансирования мероприятий по охране окружающей среды

Отметим некоторые особенности формирования отдельных источников финансирования.

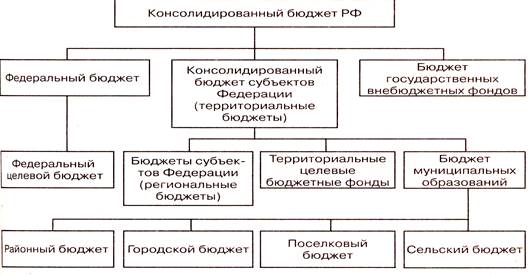

В доходную часть бюджетов всех уровней (рис.2) зачисляются соответствующие налоги, платежи и отчисления за пользование природными ресурсами и загрязнение окружающей среды (например, платежи за пользование недрами, земельный налог). Законодательством Российской Федерации установлено, что кроме закрепленных и регулируемых доходов из бюджета вышестоящего уровня в бюджет нижестоящего могут поступать дотации, субсидии, субвенции, которые предусматривают и целевое инвестирование природоохранной деятельности — на реализацию инвестиционных экологических программ может предоставляться финансовая помощь в виде субвенций из федерального бюджета и внебюджетных фондов. Порядок и условия предоставления и использования этих субвенций регламентируются законодательством.

Собственные средства предприятий формируются за счет прибыли хозяйствующих субъектов. Текущие затраты на проведение природоохранных мероприятий и эксплуатацию природоохранных основных фондов включаются в себестоимость продукции предприятий.

Рис.2 Структура бюджетного финансирования природоохранных мероприятий

Внебюджетные целевые поресурсные фонды созданы для исключения остаточного принципа выделения средств на выполнение мероприятий по охране и воспроизводству отдельных видов природных ресурсов. В 1990-х годах были сформированы следующие внебюджетные фонды: воспроизводства минерально-сырьевой базы, воспроизводства, охраны и

защиты лесов, восстановления и охраны водных объектов.

Внебюджетные экологические фонды как элемент системы поддержки инвестиций в охрану окружающей среды были созданы для финансирования неотложных природоохранных задач, восстановления потерь в окружающей природной среде, компенсации причиненного вреда и др.

На характеристике экологических фондов остановимся более подробно.

Общественные фонды охраны окружающей среды образуются за счет средств населения, добровольных взносов и пожертвований общественных объединений и других источников. Эти фонды создаются общественными экологическими объединениями, профессиональными союзами РФ и расходуются исключительно на охрану окружающей природной среды. Порядок образования и использования указанных фондов определяется общественными объединениями, учредившими данные фонды.

На практике спектр привлекаемых средств из различных каналов разнообразнее. Источниками финансирования природоохранной деятельности могут быть различные сочетания средств бюджетов всех уровней, собственных средств предприятий, внебюджетные поресурсные и экологические фонды, кредиты банков, займы в иностранной валюте, средства населения.

Опираясь на опыт развитых стран, следует обратить внимание на довольно значительную дифференциацию источников средств, привлекаемых на природоохранные нужды. Так, в США финансирование в регионах ведется через субсидии федерального правительства; из фондов, формирующихся частью из общих государственных доходов; из местных поступлений (платежи за услуги по уборке отходов, пользование водоочистным оборудованием, загрязнение среды обитания); из средств, полученных по специальным безналоговым займам.

Использование собранных средств на финансирование природоохранной деятельности характеризуется целевой направленностью на проведение природоохранных мероприятий.

В бюджетах всех уровней финансирование природоохранных мероприятий и экологических программ выделяется отдельной строкой и обеспечивается материально-техническими ресурсами. На средства федерального бюджета осуществляются только природоохранные мероприятия, включенные в состав государственных программ. Централизованно за счет государства финансируется и основная деятельность природоохранных министерств и ведомств.

В общем объеме средств финансирования природоохранных мероприятий особое внимание уделяется доле капиталовложений — средств, направляемых на создание природоохранных фондов. Объемы капиталовложений природоохранного значения дифференцируются по регионам и по объектам охраны. При этом наблюдаются значительные колебания доли основных источников финансирования в общем объеме капиталовложений природоохранного значения. Это основано на различиях природно-климатических, социально-экономических, экологических условий. Структура источников финансирования капиталовложений в природоохранные мероприятия характеризуется в среднем по территории России следующими данными: средства бюджетов всех уровней — 43%, средства предприятий и организаций — 57%. Анализ динамики финансирования природоохранных мероприятий по основным источникам финансирования позволяет выявить некоторые закономерности: доля централизованных капиталовложений из бюджетов всех уровней имеет тенденцию к снижению, а доля средств предприятий и организаций — к увеличению.

Исходя из анализа существующей тенденции структурного соотношения источников финансирования природоохранной деятельности в отдельных регионах политику инвестирования природоохранной деятельности следует строить на основе собственных средств предприятий и организаций, средств экологических фондов, а также привлекая средства различных инвесторов.

Однако следует иметь в виду, что развитые страны в основном несут затраты на поддержание достигнутого высокого уровня качества окружающей среды, в то время как в России качество окружающей среды нельзя признать высоким.

В связи с тем что крупные инвестиции в защиту природной среды снижают темпы экономического развития, так как они практически не дают производственной отдачи и в явном виде не ведут к повышению материального уровня жизни населения, остается актуальным вопрос об оптимальной величине природоохранных инвестиций, поскольку на объем затрат влияет целый ряд факторов.

Экологические фонды

Государственные внебюджетные экологические фонды были созданы для централизованного финансирования капиталовложений на охрану

окружающей среды. Согласно Временному положению об образовании фондов охраны природы, их создание предусматривалось при краевых, областных, окружных, городских исполкомах Советов депутатов и советах министров автономных республик в целях финансирования межотраслевых и территориальных природоохранных мероприятий.

В 1990г. был создан экологический фонд России при Государственном комитете РСФСР по экологии и природопользованию. Формирование экологических фондов субъектов Федерации, городов и районов совпало с проведением эксперимента (1989—1990 гг.) по введению платежей за загрязнение окружающей природной среды (всего в эксперименте участвовало около 50 регионов). Эти платежи стали основным источником формирования экологических фондов (первые фонды были созданы в тех регионах, которые участвовали в эксперименте). К концу 1990-х годов «внебюджетные экологические фонды были созданы во всех субъектах Федерации. Экологические фонды не только аккумулировали плату за загрязнение, но и концентрировали средства других финансовых источников для осуществления инвестиционной природоохранной деятельности и стимулирования природопользователей на проведение этой деятельности.

В соответствии с Законом РСФСР «Об охране окружающей природной среды» (1991г.) создана единая трехуровневая система внебюджетных государственных экологических фондов. На верхнем уровне — федеральный экологический фонд, на среднем — фонды субъектов Федерации, на нижнем уровне — районные и городские фонды.

Главная цель создания внебюджетных экологических фондов: формирование автономной, независимой от госбюджета, структуры доя централизованного финансирования природоохранной деятельности. При

этом важно отметить, что средства фондов дополняют бюджетные средства и средства предприятий-природопользователей (собственные и заемные).

Задачи экологических фондов:

финансирование и кредитование программ и научно-технических проектов, направленных на улучшение качества окружающей природной среды и обеспечение экологической безопасности населения;

мобилизация финансовых ресурсов на природоохранные мероприятия и программы;

экономическое стимулирование рационального природопользования, внедрения экологически чистых технологий;

• содействие в развитии экологического воспитания и образования.

Источники формирования экологических фондов:

платежи предприятий, объединений и организаций за выбросы и сбросы загрязняющих веществ в окружающую природную среду, размещение отходов и другие виды загрязнения;

штрафные платежи за аварийные выбросы (сбросы) загрязняющих веществ, платежи за сверхнормативное и нерациональное (некомплексное) использование (потери) природных ресурсов;

средства, взыскиваемые по искам для возмещения ущерба, причиненного государству нарушением природоохранного законодательства в результате хозяйственной деятельности предприятий;

средства от реализации конфискованных средств охоты и рыболовства, а также продукции, незаконно добытой посредством их применения;

средства, полученные в виде дивидендов, процентов по вкладам, банковским депозитам, от долевого использования собственных средств фонда в деятельности других юридических лиц;

6) добровольные взносы предприятий, учреждений, общественных организаций и граждан (в том числе поступления от иностранных юридических и физических лиц).

Кроме того, некоторая часть фондов складывается из доходов от промыслов, индивидуальной и кооперативной деятельности, рекреационных мероприятий, доходов от размещения природоохранных займов, лотерей, выставок и других коммерческих мероприятий.

Доля платежей за загрязнение окружающей среды, согласно существующей практике, составляла в приходной части фондов около 80—85%.

Расходование средств экологических фондов должно иметь исключительно целевую направленность — только на цели, связанные с природоохранной деятельностью. Основными направлениями использования средств экологических фондов являются:

выделение льготных кредитов и ссуд предприятиям на возвратной основе;

вложение средств в формирование начального капитала предприятий, создаваемых для производства продукции природоохранного назначения;

долевое участие в финансировании проектов, что стимулирует вовлечение дополнительных инвестиционных ресурсов;

выдача гарантий коммерческим банкам по ссудам и кредитам предприятиям на реализацию природоохранных проектов.

При этом средства экологических фондов распределялись следующим образом: 60% — на реализацию природоохранных мероприятий местного значения; 30% — регионального и 10% — федерального значения.

Ядро системы экологических фондов — Федеральный экологический фонд Российской Федерации (ФЭФ), созданный по постановлению Правительства РФ. Основная цель деятельности фонда — разработка и реализация федеральных и межрегиональных программ и привлечение для этого средств территорий, предприятий, организаций и других возможных источников. Правление фонда устанавливает приоритетные направления инвестиционной

политики:

разработка государственных и федеральных программ,

создание нормативно-правовой базы природопользования,

проектирование и развитие особо охраняемых территорий,

экологическое просвещение в условиях крайнего дефицита бюджетных ассигнований,

поддержка территориальных органов и коллективов, осуществляющих природоохранные и природовосстановительные работы комплексного вида (многопрофильные),

долевое участие в разработке и реализации проектов в области рационального природопользования, ресурсосбережения и переработки отходов,

финансовая поддержка международного сотрудничества, проводимого в рамках межгосударственных соглашений.

Основной источник поступления средств в ФЭФ — 10% средств, поступающих от предприятий на счета региональных экологических фондов. Законами о федеральном бюджете с 1995г. было предусмотрено консолидирование в федеральный бюджет средств Федерального экологического фонда.

Территориальные экологические фонды (ТЭФ) — второй и третий уровень системы государственных внебюджетных экофондов. Формирование системы ТЭФ осуществляется следующим образом:

предприятия перечисляют платежи за загрязнения, экологические налоги и штрафы в местный экологический фонд;

2)местный фонд делает отчисления по фиксированным ставкам в вышестоящий региональный фонд (межобластной, федеральный), а также осуществляет расчеты с аналогичными фондами соседних территорий по поводу трансграничных загрязнений. Ставки отчислений устанавливаются в результате переговоров между держателями фондов с учетом конкретной экологической и экономической ситуации;

3)организации и граждане могут перечислять на счет ТЭФ добровольные взносы;

4)ТЭФ размещают экологические займы среди населения.

Кроме того, региональный экологический фонд имеет дополнительные возможности регулирования качества окружающей среды путем создания системы компенсационных расчетов на основе так называемого бабл-принципа. Например, экологический фонд может скупить у некоторых предприятий квоты на выбросы и резервировать их. Это возможно в случае, если ситуация в регионе такова, что экологические проблемы признаются приоритетными на уровне властных структур по отношению к экономическому развитию. Если предприниматель заинтересован в размещении своего предприятия на территории данного региона, где установленный лимит выбросов уже исчерпан (либо экологический фонд не заинтересован исчерпывать свой резерв квот на выбросы), то он должен оплатить фонду стоимость снижения загрязнения на эквивалентную массу выбросов на действующих предприятиях. При этом фонд принимает на себя обязанности обеспечить это снижение экономическими методами (через субсидии и т.д.).

В данном случае региональный фонд выступает в качестве посредника на рынке экологических услуг, причем сделка с фондом должна быть выгоднее, чем ряд непосредственных сделок такого рода с отдельными предприятиями.

Перспективы развития территориальных экологических фондов были связаны с предоставлением им права кредитования природоохранной деятельности в регионах и постепенном превращении их в коммерческие экологические банки, хранящие экологические платежи и штрафы предприятий и других природопользователей. Основная цель создания этих структур — развитие экологической инфраструктуры, формирование рынка экологических работ и услуг.

В 2000г. система территориальных экологических фондов была упразднена. Средства от платежей за загрязнение окружающей среды были переданы в доходы региональных и местных бюджетов. Одной из причин ликвидации системы экологических фондов послужили случаи нецелевого использования средств экологических фондов (на строительство дорог, гаражей, выдачу беспроцентных ссуд коммерческим структурам, оплату коммунальных услуг).

Следует отметить, что в нынешних условиях значительно возрастает роль предприятий, которые являются основными исполнителями природоохранных мероприятий в регионе и обладают для этого собственными средствами. Таким образом, финансовое обеспечение природоохранной деятельности основывается на создании обособленных экологических фондов предприятий.

Экологический фонд предприятия (ЭФП) создается в виде специального счета в местном отделении государственного или коммерческого банка, обслуживающего предприятие. Прежде всего он формируется на экологически опасных предприятиях. Источниками формирования ЭФП являются:

амортизационные отчисления по природоохранным объектам и сооружениям;

платежи за загрязнение окружающей среды в пределах норм;

штрафные платежи за превышение норм загрязнения;

платежи на цели воспроизводства (восстановления) расходуй мых природных ресурсов (рентные платежи), вносимые предприятиями, когда они восстанавливают эти ресурсы за счет собственны" средств или банковских кредитов (в том числе отчисления в фонд возмещения стоимости геолого-разведочных работ);

целевые субсидии (субвенции, дотации) и кредиты на осуществление природоохранных мероприятий, получаемые на конкурсной основе из средств бюджета, территориальных внебюджетных экологических фондов для снижения вредных воздействий предприятий на окружающую среду;

кредиты государственных и коммерческих банков;

доходы (депозитный процент) от хранения в банке средств ЭФП;

прибыль предприятия, включая экономию по выплате налога на прибыль при ее использовании на финансирование природоохранных нужд.

Основныенаправления расходования средств ЭФП:

природоохранные нужды (например, строительство и реконструкция пылегазоочистных установок и пр.);

осуществление компенсационных расчетов с другими предприятиями, а также юридическими лицами и гражданами (приобретение дополнительных квот на загрязнение, прямая компенсация нанесенного ущерба);

финансирование технологической реконструкции основных производственных процессов предприятия (в той мере, в которой такое совершенствование приводит к снижению экологической нагрузки на окружающую среду);

временно свободная часть средств может быть использована для финансирования других хозяйственных нужд предприятия или храниться в банке на депозитном счете.

Необходимо отметить, что предприятия, создавшие экологический фонд, обладают определенной свободой в использовании средств этого фонда. В частности, предприятие обладает свободой маневра финансовыми ресурсами своего экологического фонда между различными природоохранными нуждами. Однако при этом следует обеспечить жесткий контроль за расходованием средств ЭФП со стороны местных финансовых и природоохранных органов, так как часть средств может бытьиспользована на нужды, прямо не связанные с природоохранной Деятельностью.Кроме того, хранение в банках средствЭФП должно находиться под контролем банковских учреждений и природоохранных органов. Отметим, что экологическим законодательством не предусмотрено создание ЭФП.

Особую группу составляют фонды экологического страхования (или Фонды экологической безопасности), создаваемые государственными или частными финансовыми органами для оказания помощи и компенсационных выплат предприятиям, учреждениям и гражданам в случае причинения им серьезного ущерба изменениями в окружающей среде, которые квалифицируются как экологические кризисные ситуации, экологические катастрофы или экологические бедствия. Эти фонды являются потенциальными источниками финансирования экологических программ и мероприятий по охране окружающей природной среды.

|

из

5.00

|

Обсуждение в статье: Структура финансирования |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы