|

Главная |

Высокий уровень занятости

|

из

5.00

|

Высокий уровень занятости – это достойная цель по двум основным причинам: 1. высокий уровень безработицы вызывает усиление нищеты: когда семьи испытывают финансовые трудности, люди теряют самоуважение и повышается уровень преступности (хотя последний вывод весьма спорен); 2. при высокой безработице в экономике много не только незанятых рабочих, но и незадействованных ресурсов (закрытых фабрик и неиспользуемого оборудования), результатом чего служит недопроизводство (снижение ВВП).

Желательность высокого уровня занятости вполне очевидна. Может казаться, что полная занятость достигается тогда, когда нет ни одного рабочего, не имеющего работы, т. е. когда безработица равна нулю. Но в таком случае игнорируется тот факт, что, например, фрикционная безработица выгодна экономике. Скажем, рабочий, решивший найти лучшую работу, может оказаться безработным на время ее поиска.

Вот почему, ставя целью достичь высокого уровня занятости, нужно стремиться не к нулевому уровню безработицы, а к некоторому ее уровню выше нуля, который соответствовал бы состоянию полной занятости и обеспечивал равенство спроса на труд его предложению. Экономисты называют его естественным уровнем безработицы.

Стабильность цен

Экономисты стали уделять больше внимания социальным и экономическим издержкам инфляции и вопросам стабильности уровня цен как цели экономической политики. Стабильность цен желательна по той причине, что повышение уровня цен (инфляция) порождает неопределенность в экономике. Наиболее ярким примером нестабильности цен является гиперинфляция, которую пережила Германия в 1921 -1923 гг. Инфляция затрудняет и планирование на будущее. Также инфляция может расшатать социальную структуру страны: социальный конфликт может возникнуть в результате того, что каждая социальная группа начнет конкурировать с другими в борьбе за повышение заработной платы, компенсирующее рост уровня цен.

Поддержание стабильности процентных ставок необходимо потому, что их колебания тоже могут порождать неопределенность в экономике и осложнять планирование будущего.

Один из способов обеспечения стабильности – это помощь в предотвращении финансовой паники. Стабильность на финансовых рынках обеспечивается также стабильностью процентной ставки, поскольку ее колебания создают неопределенность для финансовых учреждений.

Исходя из всех этих объяснений, можно сделать вывод о том, что все цели взаимосвязаны друг с другом и достигаются только при осуществлении каждой из них.

1.3 Описание инструментов денежно-кредитной политики

Существует различие между инструментами прямого (а) и косвенного (б, в, г) регулирования. Эффективность использования косвенных инструментов регулирования тесно связана со степенью развития денежного рынка. В переходных экономиках, особенно на первых этапах преобразований, используются как прямые так и косвенные инструменты с постепенным вытеснением первых вторыми.

Конечные цели реализуются денежно-кредитной политикой как одним из направлений экономической политики в целом, наряду с фискальной, валютной, внешнеторговой, структурной и другими видами политики. Промежуточные цели непосредственно относятся к деятельности Центрального (Национального) банка и осуществляются в рыночной экономике с помощью в основном косвенных инструментов.

Рассмотрим инструменты косвенного регулирования денежной системы[2, C. 216].

Обязательные резервы — это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном банке (формы хранения могут различаться по странам). Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального банка, а также для межбанковских расчетов.

Банки могут хранить и избыточные резервы - некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получить, пуская эти деньга в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает Центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов (rr) уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный банк оказывает воздействие на динамику денежного предложения.

На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Другим инструментом денежно-кредитного регулирования является изменение учетной ставки (или ставки рефинансирования), по которой Центральный банк выдает кредиты коммерческим банкам. Если учетная ставка повышается, то объем заимствований у Центрального банка сокращается, а следовательно, уменьшаются и операции коммерческих банков по предоставлению ссуд. К тому же, получая более дорогой кредит, коммерческие банки повышают и свои ставки по ссудам. Волна кредитного сжатия и удорожания денег прокатывается по всей системе. Предложение денег в экономике снижается. Снижение учетной ставки действует в обратном направлении.

Учетная ставка обычно бывает ниже ставки межбанковского рынка. Но получение кредита у Центрального банка может быть сопряжено с определенными административными ограничениями. Часто Центральный банк выступает как последний кредитор для коммерческих банков, испытывающих серьезные затруднения. Однако к "учетному окну" Центрального банка допускаются не все банки: характер финансовых операций заемщика или причины обращения за помощью могут оказаться неприемлемыми, с точки зрения Центрального банка.

Краткосрочные ссуды обычно предоставляются для пополнения резервов коммерческих банков. Среднесрочные и долгосрочные ссуды Центрального банка выдаются для особых нужд (сезонные потребности) или для выхода из тяжелого финансового положения.

В отличие от межбанковского кредита ссуды Центрального банка, попадая на резервные счета коммерческих банков, увеличивают суммарные резервы банковской системы, расширяют денежную базу и образуют основу мультипликативного изменения предложения денег. Следует заметить, однако, что объем кредитов, получаемых коммерческими банками у Центрального банка, составляет обычно, лишь незначительную долю привлекаемых ими средств. Изменение учетной ставки Центральным банком стоит рассматривать скорее как индикатор политики Центрального банка. Во многих развитых странах существует четкая связь между учетным процентом Центрального банка и ставками частных банков. Например, повышение учетной ставки Центральным банком сигнализирует о начале ограничительной денежно-кредитной политики. Вслед за этим растут ставки на рынке межбанковского кредита, а затем и ставки коммерческих банков по ссудам, предоставляемым ими небанковскому сектору. Все эти изменения происходят по цепочке достаточно быстро.

Операции на открытом рынке — третий способ контроля за денежной массой. Он широко используется в странах с развитым рынком ценных бумаг и затруднен в странах, где фондовый рынок находится в стадии формирования. Этот инструмент денежного регулирования предполагает куплю-продажу Центральным банком государственных ценных бумаг (обычно на вторичном рынке, так как деятельность Центрального банка на первичных рынках во многих странах запрещена или ограничена законом). Чаще всего это бывают краткосрочные государственные облигации.

Когда Центральный банк покупает ценные бумаги у коммерческого банка, он увеличивает сумму на резервном счете этого банка (иногда на специальном счете коммерческого банка в Центральном банке для подобных операций), соответственно в банковскую систему поступают дополнительные "деньги повышенной мощности" и начинается процесс мультипликативного расширения денежной массы. Масштабы расширения будут зависеть от пропорции, в которой прирост денежной массы распределяется на наличность и депозиты: чем больше средств уходит в наличность, тем меньше масштаб денежной экспансии. Если Центральный банк продает ценные бумаги, процесс протекает в обратном направлении.

Таким образом, воздействуя на денежную базу через операции на открытом рынке, Центральный банк регулирует размер денежной массы в экономике. Часто подобные операции осуществляются Центральным банком в форме соглашений об обратном выкупе (РЕПО). В этом случае банк, например, продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторый срок. Платой за предоставленные взамен ценных бумаг денежные средства служит разница между ценой продажи и ценой обратного выкупа. Соглашения об обратном выкупе широко распространены в деятельности коммерческих банков и фирм.

Наряду с косвенными инструментами могут применяться и административные методы регулирования денежной массы: прямое лимитирование кредитов, контроль над отдельными видами кредитов и т.д. Прямое лимитирование кредитов заключается в установлении верхнего предела кредитной эмиссии, ограничении размеров кредитования в тех или иных отраслях и т.д. Принцип лимитирования, как правило, используется одновременно с льготным кредитованием приоритетных секторов экономики.

К селективным методам денежно-кредитного регулирования относят контроль по отдельным видам кредитов (ипотечному, под залог биржевых ценных бумаг, по потребительским ссудам), установление предельных лимитов по учету векселей для отдельных банков и т.д. Следует подчеркнуть, что при реализации денежно-кредитной политики центральный банк использует одновременно совокупность инструментов.

1.4 Типы денежно-кредитной политики

Различают два основных типа денежно-кредитной политики, каждый из которых характеризуется определенными целями и набором инструментов регулирования. В условиях инфляции проводится политика "дорогих денег" (политика кредитной рестрикции). Она направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков, т.е. на сокращение предложения денег. Центральный банк, проводя рестрикционную политику, предпринимает следующие действия: продает государственные ценные бумаги на открытом рынке; увеличивает норму обязательных резервов; повышает учетную ставку. Если эти меры оказываются недостаточно эффективными, центральный банк использует административные ограничения: понижает потолок предоставляемых кредитов, лимитирует депозиты, сокращает объем потребительского кредита и т.д. Политика "дорогих денег" является основным методом антиинфляционного регулирования.

В периоды спада производства для стимулирования деловой активности проводится политика "дешевых денег" (экспансионистская денежно-кредитная политика). Она заключается в расширении масштабов кредитования, ослаблении контроля над приростом денежной массы, увеличении предложения денег. Для этого центральный банк покупает государственные ценные бумаги, снижает резервную норму и учетную ставку. Создаются более льготные условия для предоставления кредитов экономическим субъектам.

Центральный банк выбирает тот или иной тип денежно-кредитной политики исходя из состояния экономики страны. При разработке денежно-кредитной политики необходимо учитывать, что, во-первых, между проведением того или иного мероприятия и появлением эффекта от его реализации проходит определенное время; во-вторых, денежно-кредитное регулирование способно повлиять только на монетарные факторы нестабильности.

Как уже отмечалось, Центральный банк не может полностью контролировать предложение денег. Так, рост процентной ставки на денежном рынке может вызвать снижение избыточных резервов, а также побудить население хранить относительно большие средства на депозитах и меньше в наличности. В результате увеличится денежный мультипликатор и, соответственно, предложение денег.

Выбор вариантов денежно-кредитной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то вероятно, предпочтительной окажется политика поддержания ставки процента, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег LS). В зависимости от угла наклона кривой LS изменение спроса на деньги будет в большей степени сказываться либо на денежной массе (рис. 1.1), либо на ставке процента (рис. 1.2).

Очевидно, что Центральный банк не в состоянии одновременно фиксировать денежную массу и ставку процента. Например, для поддержания относительно устойчивой ставки при увеличении спроса на деньги Центральный банк вынужден будет расширить предложение денег, чтобы сбить давление вверх на ставку процента со стороны возросшего спроса на деньги (это отразится сдвигом вправо кривой LD и перемещением точки равновесия вправо вдоль кривой LS)[4, C. 111].

|

Монетарная политика имеет довольно сложный передаточный механизм. От качества работы всех его звеньев зависит эффективность политики в целом.

Можно выделить 4 звена передаточного механизма денежно-кредитной политики:

1) изменение величины реального предложения денег  в результате проведения Центральным банком соответствующей политики;

в результате проведения Центральным банком соответствующей политики;

2) изменение ставки процента на денежном рынке;

3) реакция совокупных расходов (в особенности инвестиционных расходов) на динамику ставки процента;

4) изменение объема выпуска в ответ на изменение совокупного спроса (совокупных расходов).

Между изменением предложения денег и реакцией совокупного предложения расположены еще две промежуточных ступени, прохождение через которые существенно влияет на конечный результат.

Изменение рыночной ставки процента (2) происходит путем изменения структуры портфеля активов экономических агентов после того, как вследствие, скажем, расширительной денежной политики Центрального банка, на руках у них оказалось больше денег, чем им необходимо. Следствием, как известно, станет покупка других видов активов, удешевление кредита, то есть в итоге — снижение ставки процента (см. рис. 1.3а).

Однако реакция денежного рынка зависит от характера спроса на деньги, т.е. от крутизны кривой LD. Если спрос на деньги достаточно чувствителен к изменению ставки процента, то результатом увеличения денежной массы станет незначительное изменение ставки процента. И наоборот: если спрос на деньги слабо реагирует на ставку процента (крутая кривая LD), то увеличение предложения денег приведет к существенному падению процентной ставки (рис. 1.3б, 1.3в) [4, C. 113].

Следующим шагом является корректировка совокупного спроса (совокупных расходов) в связи с изменением ставки процента. Обычно считается, что больше других на динамику ставки процента реагируют инвестиционные расходы (хотя можно говорить и о реакции потребления, расходах местных органов государственного управления, но они менее значительны). Если предположить, что на денежном рынке произошло существенное изменение ставки процента, то далее встанет вопрос о чувствительности инвестиционного спроса (или совокупного спроса в целом) к динамике ставки процента. От этого, при прочих равных условиях, будет зависеть величина мультипликативного расширения совокупного дохода.

Отметим также необходимость учитывать и степень реакции совокупного предложения на изменения совокупного спроса, что связано с наклоном кривой AS.

Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежной политики. Например, незначительные изменения ставки процента на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки процента разрывают связь между колебаниями денежной массы и объемом выпуска. Эти нарушения в работе передаточного механизма денежной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько со ставкой процента на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Помимо качества работы передаточного механизма существуют и другие сложности в осуществлении денежной политики. Поддержание Центральным банком одного из целевых параметров, скажем, ставки процента, требует изменения другого в случае колебаний на денежном рынке, что не всегда благоприятно сказывается на экономике в целом. Так, Центральный банк может удерживать ставку процента на определенном уровне для стабилизации инвестиций, а следовательно, их воздействия через мультипликатор на объем выпуска в целом. Но, если по каким-то причинам в экономике начинается подъем и ВНП растет, то это увеличивает трансакционный спрос на деньги (реальный ВНП — один из параметров спроса на деньги):

(1)

(1)

При неизменном предложении денег ставка процента будет расти, а значит, чтобы удержать ее на прежнем уровне, Центральный банк должен увеличить предложение денег. Это, в свою очередь, создаст дополнительные стимулы роста ВНП и к тому же может спровоцировать инфляцию.

В случае спада и сокращения спроса на деньги Центральный банк для предотвращения снижения ставки процента должен уменьшить предложение денег. Но это приведет к падению совокупного спроса и только усугубит спад в экономике.

Следует учитывать также возможные побочные эффекты при проведении денежно-кредитной политики. Например, если Центральный банк считает необходимым увеличить предложение денег, он может расширить денежную базу, покупая облигации на рынке ценных бумаг. Но одновременно с ростом предложения денег начнется снижение ставки процента. Это может отразиться на величине коэффициентов сr и rr.

Население может перевести часть средств из депозитов в наличность и отношение увеличится, банки могут увеличить свои избыточные резервы,

Население может перевести часть средств из депозитов в наличность и отношение увеличится, банки могут увеличить свои избыточные резервы,

|

что повысит отношение .

В результате денежный мультипликатор уменьшится, что может частично нейтрализовать исходную тенденцию к расширению денежной массы.

Денежно-кредитная политика имеет значительный внешний лаг (время от принятия решения до его результата), т.к. влияние ее на размер ВНП в значительной степени связано через колебания ставки процента с изменением инвестиционной активности экономике, что является достаточно длительным процессом. Это также осложняет ее проведение, т.к. запаздывание результата может даже ухудшить ситуацию. Скажем, антициклическое расширение денежной массы (и снижение процентной ставки) для предотвращения спада может, дать результат, когда экономика будет уже на подъеме и вызовет нежелательные инфляционные процессы.

Эффективность денежно-кредитной политики в современных условиях в значительной мере определяется степенью доверия к политике Центрального банка, а также степенью независимости Центрального банка от исполнительной власти. Последняя с трудом поддается точной оценке и определяется, как на основе некоторых формальных критериев (частоты сменяемости руководства Центрального банка, границ участия банка в кредитовании государственного сектора, решении проблем бюджетного дефицита и других официальных характеристик банка, зафиксированных в уставе), так и неформальных моментов, свидетельствующих о фактической независимости Центрального банка.

В развивающихся странах, а также странах с переходной экономикой часто просматривается следующая закономерность: чем больше независимость (как формальная, так и неформальная) Центрального банка, тем ниже темпы инфляции и дефицит бюджета.

ГЛАВА 2

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА РЕСПУБЛИКИ БЕЛАРУСЬ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Направления денежно-кредитной политики Республики Беларусь

В условиях экономики переходного периода проблемы определения направлений, выбора и реализации инструментов денежно-кредитной политики особенно сложны в связи с тем, что рыночные механизмы экономического регулирования, как правило, в недостаточной степени отработаны, а банковская система не обладает существенным финансовым и организационно-технологическим потенциалом. Кроме того, специфика социально-политической ситуации, деловая культура, сложившиеся стереотипы отношений между различными социальными группами также в значительной степени определяют спектр возможных альтернатив как социально-экономической политики в целом, так и денежно-кредитной в частности, эффективность (неэффективность) тех или иных форм организации и инструментов регулирования экономических процессов.

В условиях экономики переходного периода проблемы определения направлений, выбора и реализации инструментов денежно-кредитной политики особенно сложны в связи с тем, что рыночные механизмы экономического регулирования, как правило, в недостаточной степени отработаны, а банковская система не обладает существенным финансовым и организационно-технологическим потенциалом. Кроме того, специфика социально-политической ситуации, деловая культура, сложившиеся стереотипы отношений между различными социальными группами также в значительной степени определяют спектр возможных альтернатив как социально-экономической политики в целом, так и денежно-кредитной в частности, эффективность (неэффективность) тех или иных форм организации и инструментов регулирования экономических процессов.

Денежно-кредитная политика Республики Беларусь направлена на неуклонное углубление финансово-экономической стабильности, последовательное достижение нормальных, согласно международным стандартам, темпов инфляции и девальвации. При этом Национальный Банк Республики Беларусь исходит из того, что оптимальным является такой вариант денежно-кредитной политики, при котором не допускается резких скачков в уровнях процентных ставок, обменном курсе национальной валюты.

За прошедшее пятилетие активы и капитал банков увеличивались темпами, превышающими темпы роста валового внутреннего продукта и инвестиций в основной капитал, возросло доверие к банкам со стороны инвесторов, кредиторов и вкладчиков (таблице 2.1).

Таблица 2.1 - Показатели банковского сектора Республики Беларусь, трлн. руб.

| Показатели | 01.01.2011 | 01.10.2011 | 01.12.2011 | 01.01.2012 | 01.02.2012 |

| Чистые иностранные активы | -12 742.8 | -27 201.1 | -39 276.5 | -30 922.6 | -33 737.9 |

| Чистые требования к органам государственного управления | -9 084.4 | -18 543.1 | -22 394.0 | -4 150.1 | -4 970.2 |

| Требования к другим секторам | 92 874.7 | 135 075.0 | 159 172.5 | 157 408.5 | 159 746.3 |

| Чистые требования к Национальному банку | -9 036.7 | 4 162.3 | 24 740.8 | 38 534.3 | 39 634.8 |

| Депозиты, включаемые в денежную массу | 43 024.1 | 66 451.9 | 90 409.7 | 98 184.4 | 100 084.1 |

| Депозиты в драгоценных металлах | 16.4 | 242.9 | 409.7 | 392.4 | 443.5 |

| Ценные бумаги, кроме акций, включаемые в денежную массу | 2 723.2 | 4 495.3 | 6 738.6 | 5 884.3 | 6 180.9 |

| Депозиты, не включаемые в денежную массу | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| Ценные бумаги, кроме акций, не включаемые в денежную массу | 0.0 | 0.0 | 0.0 | 13 466.1 | 13 884.8 |

| Кредиты | 30.1 | 56.9 | 87.5 | 90.9 | 88.5 |

| Производные финансовые инструменты | 2.9 | 38.7 | 32.0 | 35.6 | 13.0 |

| Акции и другие виды участия в капитале | 17 528.3 | 20 337.2 | 21 513.0 | 36 487.4 | 39 575.2 |

| Прочие статьи (чистые) | -1 314.1 | 1 870.2 | 3 052.4 | 6 329.0 | 403.2 |

Примечание – источник [14]

Либерализация условий привлечения иностранных инвестиций в банковский сектор привела к росту доли иностранных инвестиций в совокупном уставном фонде банков с 9,3 процента на 1 января 2006 г. до 26,12 процента на 1 января 2012 г.

В 2009 г. в результате воздействием внешних факторов, связанных с мировым финансово-экономическим кризисом, макроэкономическая ситуация в стране по сравнению с аналогичным периодом 2008 года характеризовалась замедлением темпов экономического роста, снижением инвестиционной активности, замедлением темпов роста реальных денежных доходов населения.

В соответствии с Основными направлениями границы коридора колебаний стоимости корзины иностранных валют в 2010 году были установлены на уровне ± 10 процентов от центрального значения, равного стоимости корзины, сложившейся к началу 2010 года.

На 1 января 2011 г. стоимость корзины иностранных валют составила 1 054,68 рубля, увеличившись за 2010 год на 1,8 процента (таблица 2.2)

Таблица 2.2 – Выполнение основных показателей деятельности Национального банка и банков в 2010 году

Таблица 2.2 – Выполнение основных показателей деятельности Национального банка и банков в 2010 году

Примечание – источник [14]

С учетом сложившихся взаимных курсов иностранных валют курс белорусского рубля снизился к доллару США на 4,8 процента, к российскому рублю — на 4 процента, к евро вырос на 3,3 процента.

В 2010 году была сохранена ценовая конкурентоспособность белорусского экспорта. Индекс реального эффективного курса белорусского рубля по сравнению с 2009 годом снизился на 6,5 процента, в том числе к российскому рублю — на 9,8 процента.

В 2010 году Национальный банк широко использовал процентную ставку в качестве операционного инструмента воздействия на денежно-кредитную сферу.

Национальный банк осуществил постепенное снижение ставки рефинансирования с 13,5 процента годовых на начало 2010 года до 10,5 процента годовых на 1 января 2011 г. Согласно Основным направлениям к концу 2010 года при прогнозируемом уровне инфляции 8—10 процентов ставка рефинансирования Национального банка оценивалась на уровне 9—12 процентов годовых. В среднем за отчетный год указанная ставка составила 11,8 процента годовых против 13,9 процента годовых в 2009 году. В реальном выражении она сложилась на положительном уровне 1,7 процента годовых, что на 1,7 процентного пункта ниже уровня 2009 года.

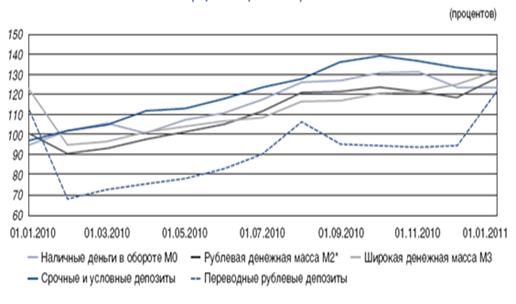

Средняя процентная ставка по новым срочным банковским вкладам (депозитам) в свободно конвертируемой валюте в 2010 году по сравнению с 2009 годом уменьшилась на 1,8 процентного пункта и составила 6,9 процента годовых. Рублевая денежная масса (денежный агрегат М2*) возросла на 27,4 процента (за 2009 год — на 1 процент) [9].

Рисунок 2.2 – Динамика темпов роста агрегатов денежной массы в 2010 году (нарастающим итогом)

Примечание – источник [14]

Среднегодовая рублевая денежная масса в реальном выражении (скорректированная на дефлятор ВВП) увеличилась на 16,6 процента при росте реального ВВП на 7,6 процента. Скорость обращения рублевой денежной массы в среднегодовом исчислении снизилась на 7,8 процента (до 7,1 оборота) против ее увеличения на 10 процентов (до 7,7 оборота) в 2009 году. Монетизация экономики, рассчитанная по среднегодовой рублевой денежной массе, возросла за отчетный год с 13 до 14,1 процента.

Рост рублевой денежной массы обусловлен увеличением наличных денег в обороте (денежный агрегат МО) на 23,2 процента, безналичной составляющей — на 28,3 процента. Рублевые депозиты повысились на 26,4 процента, объем ценных бумаг, выпущенных банками (вне банковского оборота), — на 88,1 процента.

Основными источниками роста рублевых депозитов стали срочные и условные депозиты, увеличившиеся за отчетный период на 31,1 процента. На 1 января 2011 г. наибольший удельный вес (60,2 процента) в объеме срочных и условных депозитов составили сбережения физических лиц, которые за 2010 год выросли на 18,1 процента против 2,2 процента в 2009 году. В структуре вновь привлекаемых срочных и условных рублевых депозитов доля долгосрочных денежных средств возросла до 15,4 процента в 2010 году против 10,9 процента в 2009 году, в том числе денежных средств населения — 33,7 и 31,7 процента соответственно.

В 2010 году наблюдалось улучшение структуры рублевой денежной массы: доля срочных и условных депозитов увеличилась на 1,2 процентного пункта, ценных бумаг, выпущенных банками (вне банковского оборота), — на 1,3 процентного пункта при снижении удельного веса наличных денег в обороте на 0,6 процентного пункта и переводных депозитов — на 1,9 процентного пункта[9].

Среднегодовая широкая денежная масса в реальном выражении (скорректированная на дефлятор ВВП) возросла на 14,6 процента. Скорость обращения широкой денежной массы в среднегодовом исчислении уменьшилась на 6,1 процента (до 3,9 оборота) против ее снижения на 13,3 процента (до 4,1 оборота) в 2009 году. Монетизация экономики, рассчитанная по среднегодовой широкой денежной массе, повысилась за отчетный год с 24,4 до 25,9 процента.

Рублевая денежная база увеличилась на 69,4 процента при прогнозе ее роста на 36—43 процента.

Основными секторами, повлиявшими на изменение в 2010 году рублевой денежной базы в сторону ее роста, явились увеличение требований Национального банка к экономике и объема ценных бумаг местных органов управления в портфеле Национального банка, в сторону ее снижения — увеличение депозитов Правительства (в том числе средств бюджетных организаций) на счетах в Национальном банке, а также продажа Национальным банком иностранной валюты для поддержания баланса на внутреннем валютном рынке.

Международные резервные активы Республики Беларусь на 1 января 2011 г. составили:

- в национальном определении — 6 155,3 млн. долларов США, увеличившись за 2010 год на 3 процента (на 176,8 млн. долларов США);

- в соответствии с методологией Международного валютного фонда (далее — МВФ) — 5 030,7 млн. долларов США, сократившись с начала 2010 года на 11 процентов (на 621,8 млн. долларов США). Основными направлениями предусматривалось увеличение международных резервных активов в соответствии с методологией МВФ на 0,5— 1,83 млрд. долларов США.

2011 год был сложным как для всей экономики, так и для банковского сектора. На протяжении ряда лет в республике активно стимулировался рост производства для решения первоочередных социально-экономических задач, но при этом не было принято достаточных мер для своевременной адаптации экономики к быстро изменяющейся ситуации на мировых рынках. Не в полной мере была решена задача повышения внешней конкурентоспособности белорусской экономики, в том числе за счет снижения ее зависимости от импорта энергоресурсов и других товаров. Следствием стало нарастание макроэкономической несбалансированности. Рост отрицательного сальдо внешней торговли и ухудшение состояния платежного баланса, возникновении дефицита валюты на рынке в конечном итоге привели к значительному обесценению курса национальной валюты и развитию инфляционных процессов.

После ухудшения состояния внутреннего валютного рынка в первые месяцы 2011 г. (что было связано с увеличением дефицита внешнеторгового баланса на фоне недостаточного притока иностранных инвестиций и значительным ростом чистого спроса на иностранную валюту со стороны населения) и последующей реализацией Национальным банком и Правительством ряда мер, в июле-августе наблюдалось снижение объема чистой покупки иностранной валюты всеми участниками рынка;

В мае 2011 г. в качестве вынужденной меры, направленной на выравнивание внешних и внутренних дисбалансов экономики, было допущено разовое ослабление официального курса белорусского рубля по отношению к иностранным валютам; в последующие месяцы снижение белорусского рубля было продолжено.

Во втором полугодии 2011 года были приняты меры для исправления сложившихся макроэкономических дисбалансов: обеспечен выход на единый курс белорусского рубля, прекращено эмиссионное кредитование Национальным банком экономики, ужесточена денежно-кредитная политика. В результате удалось переломить негативные процессы и заложить основу для развития позитивных тенденций.

Во втором полугодии прошлого года обеспечен выход на положительное сальдо внешней торговли товарами и услугами: за июль — ноябрь 2011 г. оно составило 746,5 млн. долларов США. Поступления валютной выручки от экспорта за июль — декабрь 2011 г. превысили объемы списания валютных средств в оплату импорта более чем на 2,2 млрд. долларов США.

В декабре 2011 года, впервые за несколько лет, субъекты хозяйствования стали чистыми продавцами иностранной валюты, тогда как ранее наблюдалась устойчивая тенденция чистой покупки. Население, в отличие от начала 2011 года, каждый месяц, начиная с мая, продает валюты больше, чем покупает.

В целом на валютном рынке предложение иностранной валюты превышает спрос на нее. В этой ситуации для недопущения резкого укрепления белорусского рубля Национальный банк вынужден приобретать иностранную валюту.

Международные резервные активы Республики Беларусь на 1 января 2012 года достигли 7,9 млрд. долларов США, что соответствует почти двум месяцам импорта товаров и услуг.

Во втором полугодии 2011 года возобновился приток срочных рублевых депозитов населения в банки. С сентября начал восстанавливаться объем срочных вкладов в иностранной валюте.

В качестве основных тенденций, характеризующих состояние денежно-кредитной сферы в сентябре 2012 г., можно выделить следующие:

- замедление темпа роста цен по сравнению с августом 2012 г. как за счет замедления роста административно регулируемых цен, так и монетарных факторов;

- усиление инфляционных и девальвационных ожиданий экономических агентов;

- повышение спроса на иностранную валюту на внутреннем валютном рынке;

- формирование дефицита ликвидности в банковской системе;

- нарастание кредитной активности в экономике.

При этом в августе 2012 г. сформировалось отрицательное сальдо внешней торговли товарами и услугами при сохранении его положительного значения в целом по итогам января-августа 2012 г.

В сентябре 2012 г. курс доллара США на мировых рынках снизился к евро (с 1,26 до 1,29 доллара США за 1 евро) и к российскому рублю (с 31,8 до 31 российского рубля за 1 доллар США).

На этом фоне чистый спрос на иностранную валюту на внутреннем валютном рынке обусловил следующую динамику курса белорусского рубля к основным валютам: белорусский рубль ослабился к евро на 3 процента, к российскому рублю – на 3,8 п

|

из

5.00

|

Обсуждение в статье: Высокий уровень занятости |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы