|

Главная |

Функции рабочего листа Excel для оценки потоков платежей

|

из

5.00

|

Оценка потоков платежей

Проведение практически любой финансовой операции порождает движение денежных средств. Такое движение может характеризоваться возникновением отдельных платежей, или множеством выплат и поступлений, распределенных во времени.

Основные понятия.

| Термин | Обозначение | Формула | Пояснение |

| Аннуитет (финансовая рента) | Серия равновеликих платежей с равными интервалами между отдельными последовательными платежами в течение определенного количества лет. | ||

| Дисконтирование |

| процесс нахождения величины на заданный момент времени по ее известному или предполагаемому значению в будущем. В экономическом смысле величина PV,найденная в процессе дисконтирования, показывает современное (с позиции текущего момента времени) значение будущей (или достигнутой) величины FV. Коэффициент дисконтирования является величиной обратной коэффициенту наращения. | |

| Долговые ценные бумаги | Купонные облигации, сертификаты, векселя и др., обычно имеющие фиксированную процентную ставку и являющиеся обязательством выплаты полной суммы долга с процентами на определенную дату в будущем. | ||

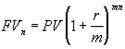

| Наращение |   где m – число периодов начисления в году

где m – число периодов начисления в году

| Процесс увеличения первоначальной суммы в результате начисления процентов. Экономический смысл метода наращения состоит в определении величины, которая будет или может быть получена из некоторой первоначальной (текущей) суммы в результате проведения операции. Другими словами, метод наращения позволяет определить будущую величину (future value – FV) текущей суммы (present value – PV) через некоторый промежуток времени, исходя из заданной процентной ставки r. | |

| Поток | CF | Последовательность платежей определенного направления. Отдельный элемент такого численного ряда CFtпредставляет собой разность между всеми поступлениями (притоками) денежных средств и их расходованием (оттоками) на конкретном временном отрезке проведения финансовой операции. Таким образом, величина CFtможет иметь как положительный, так и отрицательный знак. Положительные платежи означают поступление денег, отрицательные платежи – выплату денег | |

| Продолжительность операции (период) | n |

| Срок ссуды (обычно в годах) или интервал времени, по истечении которого производится наращение вложенной суммы. |

| Процент | Абсолютная величина дохода от предоставления денег в долг ( в любой форме) | ||

| Процентная ставка | interest rate – r |  n – срок (количество периодов) проведения операции. n – срок (количество периодов) проведения операции.

| Относительная величина дохода за фиксированный интервал времени, измеряемая в процентах или в виде дроби. |

| Число периодов начисления процентов | m | ||

| Эффективная ставка | effective percentage rate – EPR |  где m – число периодов начисления в году

где m – число периодов начисления в году

| Годовая ставка сложных процентов, дающая тот же результат, что m – разовое начисление процентов по ставке j/m |

Функции рабочего листа Excel для оценки потоков платежей.

| Наименование функции | Формат функции | Назначение функции | ||

| Англоязычная версия | Русская версия | |||

| FV | БЗ В Excel 2000 и XP эта функция обозначенакакБС | БЗ(ставка; кпер; платеж; нc; [тип]) | рассчитывает будущую стоимость периодических постоянных платежей и будущее значение вклада или займа на основе постоянной процентной ставки | |

| NPER | КПЕР | КПЕР(ставка; платеж; нз; бс; [тип]) | вычисляет количество периодов начисления процентов, исходя из известных величин r, FV и PV. | |

| RATE | НОРМА В Excel 2000 и XP эта функция обозначена как СТАВКА | НОРМА(кпер; платеж; нз; бс; [тип]) | вычисляет процентную ставку, которая в зависимости от условий операции может выступать либо в качестве цены, либо в качестве нормы ее рентабельности. | |

| PV | ПЗ В Excel 2000 и XP эта функция обозначена как ПС | ПЗ(ставка; кпер; платеж; бс; [тип]) | предназначена для расчета текущей стоимости, как единой суммы вклада (займа), так и будущих фиксированных периодических платежей. Текущий объем — это общая сумма, которую составят будущие платежи. Например, когда деньги берутся взаймы, заимствованная сумма и есть текущий объем для заимодавца. Этот расчет является обратным к определению будущей стоимости при помощи функции БЗ | |

| PMT | ППЛАТ | ППЛАТ(ставка; кпер; нз; [бс]; [тип]) | позволяет рассчитать сумму постоянных периодических платежей (CF). необходимых для равномерного погашения займа при известных сумме займа, ставки процентов и срока на который выдан заем. | |

| FVSHEDULE | БЗРАСПИС | БЗРАСПИС(сумма; массив ставок) | удобноиспользовать для расчета будущей величины разовой инвестиции в случае, если начисление процентов осуществляется по плавающей ставке. (Например, доходы по облигациям государственного сберегательного займа , начисляются раз в квартал по плавающей купонной ставке). | |

| NOMINAL | НОМИНАЛ | НОМИНАЛ(эф_ставка;кол_пер) | Возвращает номинальную годовую процентную ставку, если известны фактическая ставка и число периодов, составляющих год. | |

| EFFECT | ЭФФЕКТ | ЭФФЕКТ(ном_ставка; кол_пер) | Возвращает фактическую годовую процентную ставку, если заданы номинальная годовая процентная ставка и количество периодов, составляющих год. | |

Как видно из приведенной таблицы большинство функций[1] имеют одинаковый набор базовых аргументов :

Ø ставка – процентная ставка (норма доходности или цена заемных средств – r);

Например, если получена ссуда под автомобиль под 10 процентов годовых и делаются ежемесячные выплаты, то процентная ставка за месяц составит 10%/12, или 0,83%. В качестве значения аргумента ставка нужно ввести в формулу 10%/12 или 0,83% или 0,0083.

Ø кпер – срок (число периодов – п) проведения операции; Например, если получена ссуда на 4 года под автомобиль и делаются ежемесячные платежи, то ссуда имеет 4*12 (или 48) периодов. В качестве значения аргумента кпер в формулу нужно ввести число 48.

Ø выплата – величина периодического платежа (CF); это выплата, производимая в каждый период и не меняющаяся за все время выплаты ренты. Обычно выплаты включают основные платежи и платежи по процентам, но не включают других сборов или налогов. Если аргумент опущен, должно быть указано значение аргумента нз

Ø нз – начальное значение (величина PV); это текущая стоимость, или общая сумма всех будущих платежей с настоящего момента. Если аргумент нз опущен, то он полагается равным 0. В этом случае должно быть указано значение аргумента выплата

Ø бс– будущее значение (FV); требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент опущен, он полагается равным 0 (будущая стоимость займа, например, равна 0).

Например, если предполагается накопить 50000 руб. для оплаты специального проекта в течение 18 лет, то 50 000 руб. это и есть будущая стоимость.

Ø [тип] – тип начисления процентов (когда должна производиться выплата 1 – начало периода, 0 – конец периода), необязательный аргумент.

Примечание:

В функциях, связанных с интервалами выплат:

Ø выплачиваемые деньги, такие как депозит на накопление, представляются отрицательным числом;

Ø полученные деньги, такие как чеки на дивиденды, представляются положительным числом.

Например, депозит в банк на сумму 1 000 руб. представляется аргументом -1000, для вкладчика и представляется аргументом 1000, если для банка.

|

из

5.00

|

Обсуждение в статье: Функции рабочего листа Excel для оценки потоков платежей |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы