|

Главная |

Структура денежного потока облигации и его оценка

|

из

5.00

|

Облигация – долговое обязательство, в соответствии с которым заемщик гарантирует кредитору выплату определенной суммы в фиксированный момент времени в будущем и периодическую выплату назначенных процентов (по фиксированной или плавающей ставке). Облигации – важный объект долгосрочных инвестиций. С момента их эмиссии и до погашения они продаются и покупаются на рынке ценных бумаг по рыночным ценам. Рыночная цена в момент выпуска может быть равна номиналу, ниже номинала (с дисконтом) и выше номинала (с премией). Легко видеть, что премия – дополнительная плата за ожидаемые высокие доходы, а дисконт – скидка с цены, связанная с невысокими ожидаемыми доходами от облигации.

Оценка облигаций

Номиналы различных облигаций могут существенно отличаться друг от друга, поэтому возникает необходимость в сопоставимом измерителе рыночных цен. Таким показателем является курс –процентное отношение цены облигации Р к ее номиналу N:

(2.6.1)

(2.6.1)

Например, если облигация с номиналом 10 тыс. руб. продается за 9 тыс. руб., то ее курс равен 90.

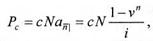

Оценим курс облигации сроком на п лет с ежегодной выплатой купонов на момент ее эмиссии. Пусть с– купонная ставка. Совокупность годовых выплат по купонам представляет собой ренту постнумерандо; член такой ренты равен С=cN; текущая стоимость этой ренты на момент эмиссии

(2.6.2)

(2.6.2)

где  – текущая стоимость ренты; v" – дисконтный множитель.

– текущая стоимость ренты; v" – дисконтный множитель.

Текущая стоимость номинала, выплачиваемого в момент погашения облигации, т.е. спустя п лет после момента эмиссии

(2.6.3)

(2.6.3)

С учетом (2.6.2) и (2.6.3) курс облигации в момент эмиссии определяется формулой

(2.6.4)

(2.6.4)

Поскольку текущая стоимость ренты всегда больше нуля, из приведенной выше формулы можно сразу же сделать следующие выводы:

1. Если текущая процентная ставка i равна купонной ставке с, то курс такой облигации равен 100 (цена равна номиналу).

2. Если текущая процентная ставка выше купонной ставки (i> с), то курс облигации меньше 100 (цена ниже номинала). В этом случае говорят, что облигация куплена с дисконтом (или курс с дисконтом). Поскольку при низкой купонной ставке для инвесторов предпочтительнее вложения средств в более доходные финансовые инструменты, то продажа облигации по цене ниже номинала дает возможность получения дополнительного дохода.

3. Если текущая процентная ставка ниже купонной ставки (i<с), то курс облигации больше 100 (цена выше номинала). В этом случае облигация продается с премией (или курс с премией). Поскольку купонная ставка выше текущей процентной ставки, то для уравнивания доходности с рыночной цена облигации должна быть выше номинала.

Оценка облигаций производится не только в момент эмиссии, но и в любой момент времени вплоть до момента погашения. В любой момент времени облигация может быть продана или приобретена на рынке ценных бумаг по рыночной цене. Наиболее просто оценивается облигация в последнем перед погашением купонном периоде, когда предстоит только одна выплата в размере (с+1)N – последний купон и номинал. Если интервал времени от момента оценки до момента погашения равен t, то, дисконтируя величину выплаты на этот интервал времени, получим текущую стоимость облигации:

(2.6.5)

(2.6.5)

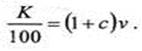

Курс облигации сразу после предпоследней купонной выплаты (t=1) равен

Курс облигации сразу после предпоследней купонной выплаты (t=1) равен

|

из

5.00

|

Обсуждение в статье: Структура денежного потока облигации и его оценка |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы