|

Главная |

Организационно-экономическая характеристика ОАО «Сбербанк России»

|

из

5.00

|

Сбербанк России является крупнейшим банком Российской Федерации и стран СНГ. Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы. Обыкновенные и привилегированные акции Банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

Основанный в 1841 году, Сбербанк России сегодня – лидер российского банковского сектора по общему объему активов. Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы.

На долю лидера российского банковского сектора по общему объему активов приходится 28,6% совокупных банковских активов (по состоянию на 1 ноября 2014 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю в конце 2014 г. приходится 43,3% вкладов населения, 32,7% кредитов физическим лицам и 32,1% кредитов юридическим лицам.

Сбербанк сегодня – это 16 территориальных банков и более 17 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Только в России у Сбербанка более 110 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек (по состоянию на конец 2014 г.).

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

- онлайн-банкинг «Сбербанк Онлайн» (более 7 млн активных пользователей);

- мобильные приложения «Сбербанк Онлайн» для смартфонов (более 1 млн активных пользователей)

- SMS-сервис «Мобильный банк» (более 13 млн активных пользователей).

- одна из крупнейших в мире сетей банкоматов и устройств самообслуживания (более 83 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Среди клиентов Сбербанка – более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 20% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Сбербанк сегодня – это команда, в которую входят более 250 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

Сбербанк – современный универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк России обслуживает физических и юридических лиц, в том числе крупные корпорации, предприятия малого и среднего бизнеса, а также государственные предприятия, субъекты РФ и муниципалитеты. Услугами Сбербанка пользуются более 100 млн физических лиц (более 70% населения России) и около 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России).

Сбербанк предоставляет розничным клиентам широкий спектр банковских услуг, включая депозиты, различные виды кредитования (потребительские кредиты, автокредиты и ипотеку), а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Все розничные кредиты выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля. Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Сбербанк России обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 20% корпоративного кредитного портфеля Банка, оставшаяся часть – это кредитование крупных и крупнейших корпоративных клиентов. Банк также предоставляет депозиты, расчетные услуги, проектное, торговое и экспортное финансирование, услуги по управлению денежными средствами и прочие основные банковские продукты. Интеграция бизнеса «Тройки Диалог», переименованной в Sberbank Corporate & Investment Banking (Sberbank CIB), позволила Сбербанку предложить клиентам высокопрофессиональное финансовое консультирование и выбор инвестиционных стратегий, в том числе сложноструктурированные инвестиционно-банковские продукты, ECM, DCM, M&A, а также операции на глобальных рынках.

Сбербанк России предоставляет банковские услуги во всех 83 субъектах Российской Федерации, располагая уникальной филиальной сетью, которая состоит из 17 территориальных банков и насчитывает более 18 400 подразделений. Кроме того, Банк оказывает услуги через удаленные каналы обслуживания – одну из крупнейших в мире сетей банкоматов и терминалов самообслуживания (порядка 83 тыс. устройств). Сбербанк также активно развивает свои приложения «Мобильный банк» и «Сбербанк Онл@йн» с внушительной клиентской базой, насчитывающей более 12,9 млн и 7,6 млн активных пользователей соответственно.

Доля Сбербанка на российском рынке представлена в таблице 2.1. Основные показатели деятельности Сбербанка России на 1 января 2014 года (в приложении.)

Таблица 2.1.

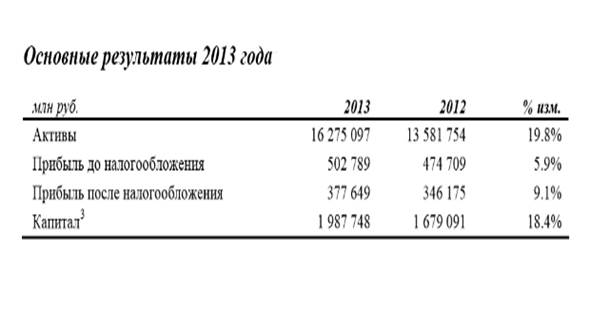

Главным источником роста активов Банка в 2013 году были кредиты юридическим и физическим лицам. Капитал увеличился за счет заработанной чистой прибыли, учтенной в капитале, и выпущенных субординированных облигаций в объеме 1 млрд долл. США. В то же время, в течение года капитал уменьшился на сумму дивидендов за 2012 год и дополнительных вложений в дочерние компании, в частности, Sberbank Europe AG, «Сетелем Банк» ООО и ООО «Сбербанк Капитал». Достаточность капитала (норматив Н1) за год изменилась с 12,6% до 12,9%.

Главным источником роста активов Банка в 2013 году были кредиты юридическим и физическим лицам. Капитал увеличился за счет заработанной чистой прибыли, учтенной в капитале, и выпущенных субординированных облигаций в объеме 1 млрд долл. США. В то же время, в течение года капитал уменьшился на сумму дивидендов за 2012 год и дополнительных вложений в дочерние компании, в частности, Sberbank Europe AG, «Сетелем Банк» ООО и ООО «Сбербанк Капитал». Достаточность капитала (норматив Н1) за год изменилась с 12,6% до 12,9%.

Важнейшим внутренним экономическим трендом стало замедление экономики. По предварительной оценке Министерства экономического развития Российской Федерации ВВП в 2013 году вырос на 1,3%гг . Инвестиции в основной капитал сократились на 0,3%гг. Рост промышленного производства колебался вокруг нулевой отметки. Отток капитала с развивающихся рынков в 2013 году, в том числе из России, был значительным. Курс российского рубля за год снизился на 7,8% по отношению к доллару и на 11,8% к евро. Инфляция составила 6,5%гг, превысив верхнюю границу целевого ориентира Банка России в 5-6%. Остаться в пределах целевого ориентира не позволил ряд факторов, в том числе рост цен на продовольственные товары. Ситуация с ликвидностью в банковском секторе в 2013 году оставалась напряженной. Банк России продолжал активно предоставлять ликвидность банковской системе, в том числе с помощью новых инструментов.

Таблица 2.2

Активы выросли за год на 19,8% и составили около 16,3 трлн руб. Их рост произошел в основном за счет кредитования клиентов. Остаток кредитного портфеля физических и юридических лиц составил 11 880 млрд руб. 10 За год Банк предоставил корпоративным клиентам около 7,3 трлн руб., что выше показателя предыдущего года практически на четверть. Рост кредитного портфеля составил 15,1%.

Частным клиентам выдано порядка 1,8 трлн руб. Прирост портфеля составил 31,8%. Опережающими темпами развивалось жилищное кредитование. Портфель жилищных кредитов вырос на 38,4% до 1,4 трлн руб. За год Банком выдано порядка 650 млрд руб. жилищных кредитов. С целью дальнейшего развития бизнеса Банк увеличил объем инвестиций в дочерние общества и зависимые организации на 10,5% до 311 млрд руб. Вложения в ценные бумаги в течение года увеличивались в основном за счет роста вложений в государственные облигации РФ и облигации корпоративных эмитентов с рейтингом инвестиционного уровня. В результате портфель ценных бумаг вырос на 15,0% и достиг 1 982 млрд руб.

|

из

5.00

|

Обсуждение в статье: Организационно-экономическая характеристика ОАО «Сбербанк России» |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы