|

Главная |

Взаимосвязи норм Налогового и Гражданского кодексов РФ

|

из

5.00

|

(отдельные примеры)

| Статья НК РФ | Характеристика взаимосвязи с ГК РФ |

| п. 2, ст. 38 | Под имуществом для целей налогообложения понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ |

| п. 1, ст.39 | Реализацией товаров для целей налогообложения признается передача на возмездной основе права собственности на товары одним лицом для другого лица. Право собственности – гражданско-правовое понятие, возникновение и момент перехода которого по сделке относительно конкретного имущества определяется ГК РФ, ст. 223 |

| п. 1, ст. 40 | Для целей налогообложения (если иное не предусмотрено НК РФ) принимается цена товаров, работ или услуг, указанная сторонами сделки, т.е. цена договора. Порядок установления и изменения сторонами сделки цены договора определяется ст. 421 ГК РФ |

По материалам табл.3 видно, что организация может использовать трактовку осуществляемых хозяйственных операций с точки зрения гражданского законодательства, с тем, чтобы изменить их налоговые последствия, создав для себя наиболее выгодный режим налогообложения. ГК РФ регулирует такие важные положения как: переход права собственности, виды имущества и имущественных прав, договорные отношения.

В области финансового права необходимо учитывать бюджетные отношения, особенно по закрепленным и регулирующим налоги, использовать законы о принятии бюджетов. В таких законах содержатся, в частности, положения об индексации налоговых ставок, порядок уплаты налогов в бюджеты разных уровней и др.

При обосновании налоговых обязательств на планируемый период целесообразно использовать законы, отражающие особые условия налогообложения в различных регионах страны.

Налоговый кодекс РФ предусматривает право законодательных органов субъектов федерации принимать законы (по региональным налогам), устанавливающие определенный льготный порядок налогообложения различных категорий налогоплательщиков. Изучение таких законов является важным этапом налогового планирования.

| 2.2.2.Международные нормы налогового права, их использование в налоговом планировании |

Международное налоговое планирование как составная часть корпоративного налогового планирования – это процесс систематического использования оптимальных законных налоговых способов и методов для установления желаемого будущего финансово-хозяйственного состоянии организации при проведении различных международных операций в условиях ограниченности ресурсов[4].

В налоговом планировании используются нормы международного налогового права, в частности международные соглашения общего характера, а также двусторонние соглашения общего и специального характера (об избежании двойного налогообложения).

Конституцией РФ (статья 15) установлена более высокая юридическая сила международных договоров РФ перед обычными законами. По состоянию на январь 2004г. в России действуют более 70 договоров об избежании двойного налогообложения с государствами, которые являются нашими основными торговыми партнерами. Следует помнить, что эти договоры являются частью российского налогового законодательства. В отношениях с контрагентами из страны, с которой имеется соответствующий договор об избежании двойного налогообложения, необходимо руководствоваться, прежде всего, текстом такого договора.

Международное налоговое планирование весьма специфично и значимо в развитии мировой экономики. Принципы международного налогового планирования, в общем, аналогичны тем, что применяются на национальном уровне: предприниматель стремится обеспечить максимальное уменьшение совокупности налоговых баз.

Особенностью налогового планирования на международном уровне является то, что предприниматель имеет возможность выбрать наиболее подходящую юрисдикцию для своей фирмы.

Организации, желающие воспользоваться преимуществами договоров об избежании двойного налогообложения, как правило, учреждают компанию, расположенную в юрисдикции с такими договорами, для сведения к минимуму удерживаемых налогов с выплат по дивидендам, роялти, процентам и гонорарам, направляемым из соответствующих стран.

| 2.3. Принципы налогового планирования. |

Основами налогового планирования являются:

1) учет основных направлений развития налоговой, бюджетной и инвестиционной политики государства;

2) разработка учетной политики предприятия и проведение дого- ворных кампаний с учетом их налоговых последствий;

3) правильное и полное использование всех установленных зам ном льгот, освобождений от налогов и исполнения обязанности налогоплательщиков;

4) оценка возможностей получения отсрочек и рассрочек по уплате налогов, а также различных налоговых кредитов.

Налоговое планирование является частью финансового планирования и подчиняется следующим принципам:

- платить минимум из положенного; \

- осуществлять уплату налога в последний день установленого

периода;

- использовать варианты снижения налогооблагаемой базы в рамках взаимосвязанной системы налогообложения предприятий;

- использовать льготные режимы налогообложения, предусмотренные законодательством;

- не допускать повышенного налогообложения путем использования специальных учетных методов.

К принципам оптимизации налогообложения в компании можно отнести следующие принцнпы:

1) адекватности затрат;

2) юридического соответствия;

3) конфиденциальности;

4) подконтрольности;

5) допустимого сочетания, формы и содержания,

6) нейтралитета;

7) диверсификации;

8) автономности.

Таким образом, налоговое планирование позволяет оптимизировать сумму уплачиваемых налогов и избежать экономического ущерба, связанного с выплатой штрафов в пользу государства.

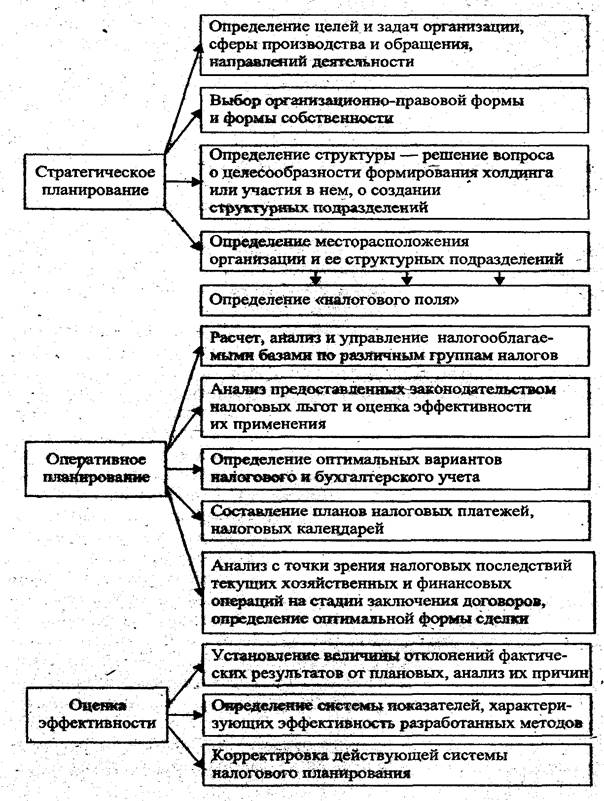

В зависимости от важности решаемых задач, степени влияния на конечный финансовый результат деятельности организации можно выделить два этапа налогового планирования — стратегическое и оперативное.

Стратегическое налоговое планирование представляет собой механизм, позволяющий хозяйствующему субъекту определить основополагающие условия его функционирования с точки зрения оптимизаций налогообложения.

Все принципиальные для организации моменты, такие; как определение цели и задачи, сферы производства, и обращения, направления и вида деятельности, выбор организационно-правовой формы и формы собственности, определение структуры и степени ее сложности, месторасположения и т.д., напрямую связаны с налогообложением. Выбор того или иного варианта влечет за собой различные налоговые последствия. От того, как будет организовано предприятие, какие формы и направления своей деятельности оно выберет, в большой степени зависит уровень его налогообложения, а значит, формирование финансовых результатов и перспективы дальнейшего развития. Стратегическое налоговое планирование определяет основные направления и принципы налоговой политики хозяйствующего субъекта и носит длительный характер.

Оперативное налоговое планированиеможно определить как совокупность плановых действий, осуществляемых в процессе текущей деятельности предприятия и направленных на регулирование уровня его налоговой нагрузки. Оперативное налоговое планирование имеет среднесрочный или краткосрочный характер и базируется на условиях хозяйствования и налогообложения хозяйствующего субъекта, определенных на уровне стратегического налогового планирования.

Элементы стратегического и оперативного налогового планиро-вания организации представлены на рисунке 1.

Рисунок 1 – Этапы и направления налогового планирования на предприятии

Сущность стратегического налогового планирования заключается в том, что при решении важнейших условий своего функционирования предприятие проводит анализ налоговых последствий при выборе того или иного варианта и определяет оптимальный, наиболее соответствующий реализации поставленных стратегических целей.

На этом же этапе происходит формирование основных элементов налоговой учетной политики организации, которые определяют принципы ведения налогового учета на ряд лет и оказывают прямое влияние и на величину наиболее существенных налоговых платежей как таковых, и на поток денежных средств а целом.

Практика работы ряда российских организаций показала эффективность одного из элементов налогового планирования — составления информационной налоговой базы конкретного хозяйствующего субъекта. Она включает в себя полный перечень платежей в в бюджеты всех уровней и внебюджетные фонды по видам деятельности, систему льгот, ставки, источники начисления налогов, сроки уплаты и т.д.

То есть на этапе стратегического планирования целесообразно формировать т.н. налоговое поле организации, на основании которого составляются в дальнейшем и среднесрочные, и текущие планы налоговых платежей, налоговые календари и все другие элементы налогового планирования.

Направления стратегического налогового планирования Можно выделить три этапа функционирования организации, когда применение методов стратегического планирования наиболее эффективно и целесообразно.

Наиболее широкие возможности открываются на этапе создания организации.

В этом случае производится оценка альтернативных вариантов функционирования новой хозяйствующей единицы с точки зрения наступления налоговых последствий выбора вида деятельности, структуры и других основополагающих моментов определяется оптимальный вариант и составляется исходная информационная налоговая база.

Главной задачей стратегического налогового планирования при этом является определение наиболее эффективных с точки зрения налогообложения условий предпринимательской деятельности образовавшейся организации.

Большое влияние стратегическое налоговое планирование может оказать также на решения хозяйствующего субъекта при кардинальных изменениях условий его функционирования, в частности при смене собственников, реорганизации, слиянии, расширении, переориентации на другие виды деятельности и т.д. В данной ситуации в ходе планирования проводится анализ вводимых изменений и оценка их эффективности с точки зрения налогообложения. Задачей здесь является определение наиболее рациональных путей осуществления запланированных изменений.

И, наконец, в том случае, когда основные направления, структура, налоговый статус и месторасположение хозяйствующего субъекта уже определены, он работает и не планирует каких-либо серьезных изменений в своей деятельности, внедрение элементов стратегического налогового планирования тем не менее имеет место.

Оно заключается в проведении анализа уже существующих условий функционирования организации, составлении информационной налоговой базы и формировании «налогового поля» для осуществления на этой основе оперативного налогового планирования.

Таким образом, элементы стратегического налогового планирования необходимо применять на любом этапе существования хозяйствующей единицы.

Направления оперативного налогового планирования. Оперативное налоговое планирование осуществляется по двум основным направлениям.

Первое направление — расчет, анализ и управление налогооблагаемыми базами по группам налогов, объединенных по тем или иным признакам, и составление на этой основе среднесрочных и краткосрочных планов налоговых платежей.

Воздействие на налоговые базы, управление ими является одной из основных задач налогового планирования. Для этого налоги необходимо дифференцировать и сгруппировать по каким-либо признакам.

На практике часто применяется группировка налогов по источникам их уплаты, что определяет необходимость подхода к управлению их уплатой за счет цены продукции, себестоимости, прибыли организации.

Однако более действенным представляется метод дифференциации налогов по одинаковой или сходной налоговой базе, принимаемой за основу. Это значительно упрощает процедуру плановых расчетов, а значит, и процесс анализа и управления. Следуя этому принципу, можно составить несколько налоговых групп. Основными базами, принимаемыми за исходную точку расчетов, являются:

- объем выручки от реализованной продукции (работ, услуг),

- фонд оплаты труда,

- стоимость имущества (всего или отдельной его части)»;

- прибыль.

Внутри налоговой группы определение налогооблагаемой базы по каждому конкретному налогу происходит по принципу «от простого—к сложному», а между группами фиксируются прямые и косвенные связи. Производится анализ состава налоговых баз по каждому налогу с целью регулирования величин элементов, входящих в базы обложения, и размеров налогов.

Принцип «от простого—к сложному» предполагает поэтапный расчет налогов одной группы в зависимости от усложнения их налогооблагаемой базы.

Далее устанавливаются и фиксируются связи между налогооблагаемыми базами и группами налогов.

Внутри группы анализируется состав налоговых баз по каждому налогу с целью регулирования величин элементов, входящих в налоговые базы, и размеров налогов. Это направление включает в себя анализ предоставленных законодательством налоговых льгот и оценку эффективности 'их применения, а также определение оптимальных вариантов налогового и бухгалтерского учета.

На основе расчета налоговых баз составляются конкретные планы налоговых платежей. В зависимости от специфики деятельности организации это могут быть трех-, двухгодичные планы, которые разбиваются на более короткие периоды.

Например, организациям, осуществляющим издательскую деятельность и распространяющим свои издания по подписке, целесообразно составлять полугодовые планы в соответствии со сроками подписки; предприятиям в области образования — планы, соответствующие по сроку учебному периоду, и т.д.

Необходимо отметить, что на данном этапе планирования для расчета величин налогов на основе налоговых баз следует применять укрупненные показатели, оказывающие определяющее или значимое влияние. Соответственно, факторы, не играющие существенной роли, нужно свести к минимуму, что значительно упростит и ускорит процесс расчета и анализа.

Следующий элемент оперативного налогового планирования— налоговый календарь. Главная задача при составлении налогового календаря—четкий прогноз суммы уплаты налогов по конкретным датам.

Если для среднесрочного планирования уместны укрупненные расчетные показатели, то для месячного плана, каковым является календарь, необходимы точные, выверенные данные, подлежащие ежедневному уточнению.

Задачей этого этапа планирования является также контроль своевременности уплаты налогов в бюджеты всех уровней и внебюджетные фонды, т.к. нарушение сроков их перечислений неизбежно влечет за собой серьезные штрафные санкции.

Второе направление оперативного налогового планирования— составление многовариантных налоговых моделей при рассмотрении и принятии тех или иных управленческих решений и определение критериев выбора оптимального варианта. Это очень важный аспект планирования, зачастую недооцениваемый руководителями предприятий. Как правило, сначала принимается решение, например, о выпуске новой продукции или создании нового структурного подразделения, производятся определенные действия — юридические, производственные и прочие, осуществляются материальные вложения и лишь потом, в момент непосредственной уплаты налогов, выясняется, какие налоги, в каком размере, куда уплачиваются и какие при этом могли быть альтернативные действия. Только рассмотрение всех возможных вариантов с применением метода составления компьютерных финансовых моделей, их оценка с точки зрения налоговых последствий с учетом дисконтирования денежных потоков и выбор на этой основе наиболее оптимального варианта уже на начальной стадии работы над новым проектом может обеспечить успешное его внедрение и дальнейшее осуществление.

То же самое касается и текущих хозяйственных и финансовых операций. Налоговое планирование предполагает проведение анализа всех сделок на стадии их оформления, заключения договоров. От того, как изложены те или иные условия соглашения, во многом зависит величина возникающих при этом налоговых обязательств. При наличии постоянных или однотипных операций необходимо разработать унифицированные формы договоров, других необходимых документов, виды типовых бухгалтерских проводок, а также регистры налогового учета. В их разработке должны участвовать одновременно производственные, юридические, финансовые и бухгалтерские службы (или специалисты) организация.

Оперативное налоговое планирование включает в себя также оценку последствий направления инвестиций организации, размещения прибыли и активов и определение наиболее рациональных путей. На данном этапе необходимо учитывать два аспекта: во-первых, виды и размеры предоставляемьгх льгот но тем или иным направлениям инвестиций, и во-вторых, различные варианты налогообложения при получении доходов от вложений.

Завершающий этап налогового планирования —-это оценка его эффективности. Любое планирование бессмысленно без сравнения полученных результатов с запланированными.

Элементами данного этапа являются:

- сравнение фактических данных с плановыми показателями, определение величин отклонений, выявление и анализ их причин, установление максимально допустимых размеров отклонений , (определение точности налогового планирования);

- разработка системы показателей, позволяющих определить эффективность применяемых методов и способов налогового планирования, а также степень воздействия на результативные финансовые характеристики организации (определение эффективности налогового планирования);

- корректировка действующей системы налогового планирования, принятие решений об отказе от нерезультативных методов и разработке новых.

Сравнение плановых и фактических показателей величины налоговых платежей производится при подведении итогов выполнения тех или иных планов. Одновременно определяются причины отклонений — внешние и внутренние.

И внешние, и внутренние причины отклонений необходимо проанализировать. Внешние причины по отношению к хозяйствующему субъекту объективны, как правило, не зависят от самой организации. Роль налогового планирования в данном случае сводится к возможно более точному прогнозированию ситуации, экспертной оценке последствий. Серьезные изменения политической и экономической ситуации в России, а также в странах, где расположены дочерние компании холдинга, требуют тщательного изучения и соответствующих корректировок финансовых и производственных планов, в состав которых входят и планы налоговых платежей, Изменения налогового законодательства более предсказуемы.

Так, с введением в действие ч. 1 Налогового кодекса РФ применение норм, ухудшающих положение налогоплательщика, к прошедшим периодам исключено. То есть при высоком уровне налогового планирования в организации наиболее существенные изменения в большинстве своем должны быть предусмотрены как один из вариантов.

Одной из распространенных в практике внутренних причин отклонений от плана является принятие незапланированного решения или отказ от ранее предусмотренного.

Задачей налогового планирования в данном случае является сведение до минимума непроработанных с точки зрения налогообложения решений, оперативный анализ изменений и корректировка плана. Недостатки могут быть в самом планировании.

Это и неточности в оценке финансовых и производственных показателей, на основе которых формируются налоговые базы, и недостоверные прогнозы тех или иных изменений, и недостаточность проработки конкретных решений с точки зрения наступления налоговых последствий и т.д. Кроме того, очень часто встречаются недостатки в исполнении плана в силу несогласованности действий плановой, производственной и юридической служб и бухгалтерии, нескоординированности действий дочерних структур и плохой управляемости ими, а также в силу низкого уровня организации финансовой работы в целом.

Анализ причин отклонений фактических показателей от плановых дает возможность:

- скорректировать средне- и долгосрочные планы;

- учесть выявленные внутренние недостатки при составлении новых планов;

- усовершенствовать систему планирования и управления в организации;

- сформировать базу статистических данных, характеризующих степень влияния объективных внешних факторов на величину отклонений.

| 2.4. Классификация видов налогового планирования |

Классификация любых явлений позволяет глубже их изучить. Это в равной мере относится и к обстоятельному рассмотрению многообразия и возможности систематизации видов налогового планирования. В любой классификации основным приемом является выбор критериев.

В работе[5] авторы приводят большое количество критериев. Однако в настоящей работе ограничим рассмотрение классификации видов налогового планирования на уровне организации по следующим основным критериям.

В зависимости от вида хозяйствующего субъектаследует различать налоговое планирование:

- в коммерческих организациях;

- в некоммерческих организациях.

В соответствии со стадиями финансово-производственного цикла предприятия различают налоговое планирование:

- на стадии создания предприятия;

- в период функционирования предприятия (в том числе экономического роста или спада, реорганизации и преобразования);

- в условиях ликвидации (в том числе в процессе банкротства и конкурсного управления).

В зависимости от размера бизнеса существует специфика налогового планирования на средних, крупных, крупнейших предприятиях, особенно в объединениях, группах компаний, в том числе вертикально - интегрированных компаниях.

В зависимости от преобладающихцелей налогового планирования:

- стандартное (классическое);

- минимизационное;

- оптимальное налоговое планирование.

Стандартное налоговое планирование направлено на определение, расчет налоговых обязательств на планируемый период, исходя из намечаемой производственно-финансовой деятельности организации и действующего законодательства, без использования приемов минимизации.

Минимизационное налоговое планирование отличается целевой направленностью, состоящей в минимизация налоговых обязательств, как по отдельным сделкам, так и по отдельным налогам.

Оптимальный налоговый план разрабатывается на основе альтернативных вариантов с использованием определенных критериев оптимальности (например, максимум прибыли, остающейся в распоряжении организации, минимальная налоговая нагрузка и др.)

В зависимости от объекта налогового планированияего подразделяют на налоговое планирование:

- деятельности предприятия в целом;

- структурных подразделений;

- отдельных «центров ответственности»;

- конкретных операций.

Исходя из критерия территориальностицелесообразно различать:

- местное (на территории своей страны);

- международное налоговое планирование.

| 2.5.Зарубежный опыт налогового прогнозирования и планирования |

За рубежом опыт налогообложения и, следовательно, опыт налогового планирования, в том числе соответствующего налоговому законодательству, гораздо богаче.

Под соблюдением законодательства западные специалисты понимают:

- обеспечение точности расчета налогов в соответствии с действующими нормами законодательства;

- обеспечение своевременности уплаты налогов в соответствии с действующими нормами.

Налоговое планирование в зарубежных компаниях, как правило, осуществляется с помощью следующей группировки налогов:

- налоги на доходы,

- налоги на имущество,

- налоги на обращение и потребление.

В первой группе наиболее существенным является налог на доходы корпораций.

Прибыль для целей налогообложения в отдельных странах определяется по-разному. Например, в США сложились два подхода к формированию показателей финансового учета: один бухгалтерский, другой налоговый. Соответственно, существуют две системы учета (не считая управленческого учета). В Германии, Франции и ряде других европейских стран бухгалтерская и налогооблагаемая прибыль рассчитываются по единому методу, хотя преобладает налоговый подход к учету. При этом организации обладают достаточно широкими возможностями влияния на величину чистого дохода.

Способы учета затрат, методы начисления амортизации, варианты оценки активов и задолженности, возможности создания резервных фондов, отражаемые в отчетности о результатах деятельности организации, влияют на величину налоговой базы. Важнейшее значение для планирования налоговых обязательств имеет полное и правильное использование всех установленных законом льгот, вычетов из облагаемой базы, налоговых кредитов, отсрочки уплаты налогов.

Наиболее значительные вычеты из облагаемой прибыли предоставляются организациям для стимулирования инвестиций и НИОКР.

Организация может получить отсрочку уплаты налогов при наличии какого-либо условия, наступлении определенного события и т.п. Например, переносу прибыли на более поздние периоды и отсрочке уплаты налогов способствуют такие меры, как применение ускоренной амортизации, формирование отчислений в резервные фонды по неопределенным обязательствам, выбор соответствующего варианта оценки активов и задолженности.

Возможная отсрочка уплаты налога на прибыль достигается посредством следующих мероприятий амортизационной политики:

- выбора метода с высокими годовыми отчислениями,

- полной годовой амортизации активов, приобретенных в июне,

- применением особых (налоговых) амортизационных отчислений.

В отличие от налогов на доходы, для налогов второй группы (на имущество) возможности уменьшения налогообложения носят ограниченный характер. В эту группу включаются налоги, налоговая база которых связана с валовым или чистым имуществом организации: поимущественный налог с юридических лиц, поземельный, промысловый налог на капитал. Величина этих налогов в значительной степени зависит от целей оценки имущества.

В третью группу (на обращение и потребление) включаются налоги на оборот или на сделки (налог на добавленную стоимость, налог с оборота по биржевым сделкам, налог с продаж), а также налоги на расходы или потребление (акцизы). В отношении налогов этой группы основное значение имеет факт осуществления сделки, поэтому налоговое маневрирование ограничено, главным образом, такими параметрами, как место и время совершения сделки.

3. Налоговое планирование в системе управления финансами организации

Изучив материал данной главы, вы сможете:

- раскрыть взаимосвязь налогового планирования и управления финансами организации;

- понимать и использовать на практике содержание термина «налоговое поле» организации;

- ознакомиться с назначением документа «Налоговый паспорт организации»;

- уметь исчислять показатели налоговой нагрузки на организацию и давать им экономическую интерпретацию;

- представлять значение налоговой составляющей в цене реализации в налоговом планировании и управлении финансами организации

| 3.1. Налоговое планирование как элемент управления финансами организации. |

Налоговое планирование в странах с рыночной экономикой является важной составной частью хозяйственно-финансовой деятельности организации. Это обусловлено внутренними причинами: стремлением хозяйствующих субъектов к сбережению своих доходов, сокращению расходов, в том числе расходов на уплату налогов; расширением производственной и коммерческой деятельности без привлечения внешних, заемных источников финансирования; обострением рыночной конкуренции и стремление предприятий выжить, не допустить банкротства. К внешним причинам использования налогового планирования в управлении финансами можно отнести заинтересованность государства в предоставлении определенных общих и специальных налоговых льгот в целях стимулирования той или иной сферы производства, группы налогоплательщиков, регулирования социально-экономического развития регионов, территорий.

Налоговое планирование является составной, неотъемлемой частью системы финансового управления в организации. Это обусловлено, во-первых, тем, что с налогообложением связаны все сферы производственной, финансовой и хозяйственной деятельности организации на всем протяжении ее существования - с момента принятия решения о ее создании, в процессе всей текущей работы и до полной ликвидации, а во-вторых, существенностью размера налоговых платежей в общей сумме расходов организации.

Налоговое планирование и финансовое управлениев организации объединяет главная цель – обеспечение условий для извлечения максимальной прибыли, повышения эффективности функционирования организации.

Налоговое планирование в силу указанных причин активно влияет на формирование финансовых результатов деятельности организации. При принятии любого управленческого решения, задача налогового планирования заключается в анализе всех наступающих налоговых последствий на основе вариантности (т.е. разработке альтернативных вариантов или версий) и оценке степени их влияния на финансовые результаты деятельности хозяйствующего субъекта. Руководство предприятия, на основе оценки величин издержек по реализации мероприятий налогового планирования, принимает решение о целесообразности перемещения бизнеса в зону льготного налогообложения.

Вместе с тем, следует напомнить широко известные рекомендации специалистов: налоги не должны занимать доминирующую позицию в принятии предпринимательских и управленческих решений хозяйствующими субъектами, не должны существенно менять философию бизнеса.

| 3.2. «Налоговое поле» организации |

На финансовые результаты деятельности организации оказывают совокупное влияние разные налоги и различные элементы налогообложения (объект налогообложении, налоговые ставки, порядок исчисления и сроки уплаты налога). В связи с этим любая организация должна четко представлять весь спектр воздействие на нее законодательства о налогах и сборах. Для характеристики такого воздействия появился термин «налоговое поле».

«Налоговое поле» представляет собой информационную налоговую базу, включающую в себя перечень налогов, подлежащих уплате хозяйствующим субъектом, исходя из осуществляемых им видов деятельности, статуса, места (региона) расположения, наличия структурных подразделений; размеры ставок; источники начисления; виды и размеры льгот; сроки уплаты и получателей. Это основная информационная база для налогового планирования, отражающая все параметры начисления и уплаты налогов, в соответствии с выбранными условиями функционирования хозяйствующего субъекта, его стратегической политикой.

«Налоговое поле» организации определяет налоговые рамки, в которых организация может осуществлять свою деятельность, формировать финансовую политику, принимать управленческие решения, регулировать уровень налогообложения.

«Налоговое поле» формируется в основном на этапе стратегического налогового планирования, конкретизируется в процессе оперативного планирования, подлежит постоянному обновлению в соответствии с изменениями условий функционирования и налогообложения организации.

На основании «налоговое поля» организации составляются среднесрочные, и текущие планы налоговых платежей, налоговые календари и все другие элементы налогового планирования.

| 3.3. Налоговый паспорт организации |

С целью повышения уровня налогового планирования в организации и обеспечению взаимосвязи планирования на макро- и микроуровне в последние годы в некоторых регионах (например, в Белгородской обл.) вводятся паспортизация хозяйствующих субъектов. Цель составления налогового паспорта – получение объективной информации о налогоплательщике, его налоговом потенциале, налоговой нагрузке, уровне выполнения обязательств по уплате налогов и др. Информация, содержащаяся в паспорте, должна позволять проведение анализа налоговых платежей. Вместе с тем в нем должны быть представлены сведения и для комплексного налогового планирования. По форме налоговый паспорт представляет свод таблиц, содержащих однородную информацию. Налоговые паспорта организаций отражают взаимосвязь планирования хозяйственно-финансовой деятельности и налогового планирования. Вместе с тем налоговые паспорта организаций, представляемые (в тех регионах, где введена такая практика) могут использоваться для обоснования планирования налоговых поступлений в местные бюджеты и бюджеты субъектов РФ.

Налоговый паспорт организации – это документ, дающий достаточно полное представление о хозяйственно-экономических показателях деятельности. Эти показатели могут быть использованы для расчета налоговых баз по отдельным налогам, конкретным налогоплательщикам, а путем обобщения сведений из налоговых паспортов хозяйствующих субъектов региона могут быть получены данные для оценки налогового потенциала муниципального образования или субъекта федерации. Для включения в налоговый паспорт предложены (Д.Г. Черником) показатели: выручка от реализации продукции, прибыль, расходы на производство и реализацию продукции, работ, услуг, в том числе стоимость сырья и материалов, ФОТ, численность работающих и используемые льготы.

Сведения, представленные в налоговом паспорте организации, позволяют сформировать позитивную налоговую историю организации, которая, в сочетании с применением легитимных способов налоговой оптимизации, позволит хозяйствующему субъекту повысить свой рейтинг в области отношений с бюджетом и положительно отразится на инвестиционном потенциале. Руководство организации, в свою очередь, будет систематически получать необходимую информацию о положении организации в области налогообложения и совокупных налоговых издержках.

| 3.4. Налоговая нагрузка на организацию как обобщающий показатель, методы расчета. |

В понимании термина «налоговая нагрузка» на организацию пока нет единого мнения. Иногда отождествляют понятия налоговые обязательства и налоговая нагрузка. Налоговые обязательства на организацию представляет собой полную сумму налоговых платежей, подлежащих перечислению данной организацией за отчетный период, связанную с деятельностью только этой организации. Однако абсолютная налоговая нагрузка не отражает напряженность налоговых обязательств, поэтому специалистами разработано большое количество относительных показателей, называемых налоговой нагрузкой, которые широко используются в налоговом анализе и планировании.

Налоговая нагрузка как экономическая категория отражает соотношение общей массы налогов и сборов, уплачиваемых организацией в фискальные органы, с показателями ее финансово хозяйственной деятельности.

Можно встретить различные методики определения налоговой нагрузки на хозяйс

|

из

5.00

|

Обсуждение в статье: Взаимосвязи норм Налогового и Гражданского кодексов РФ |

|

Обсуждений еще не было, будьте первым... ↓↓↓ |

Почему 1285321 студент выбрали МегаОбучалку...

Система поиска информации

Мобильная версия сайта

Удобная навигация

Нет шокирующей рекламы